在低利率背景下,银行股被视为红利风格的代表,因其高股息特点具有中长期配置价值。

目前,A股与港股市场常见的银行板块指数主要有三只:中证银行指数、中证香港银行指数、中证AH银行指数。

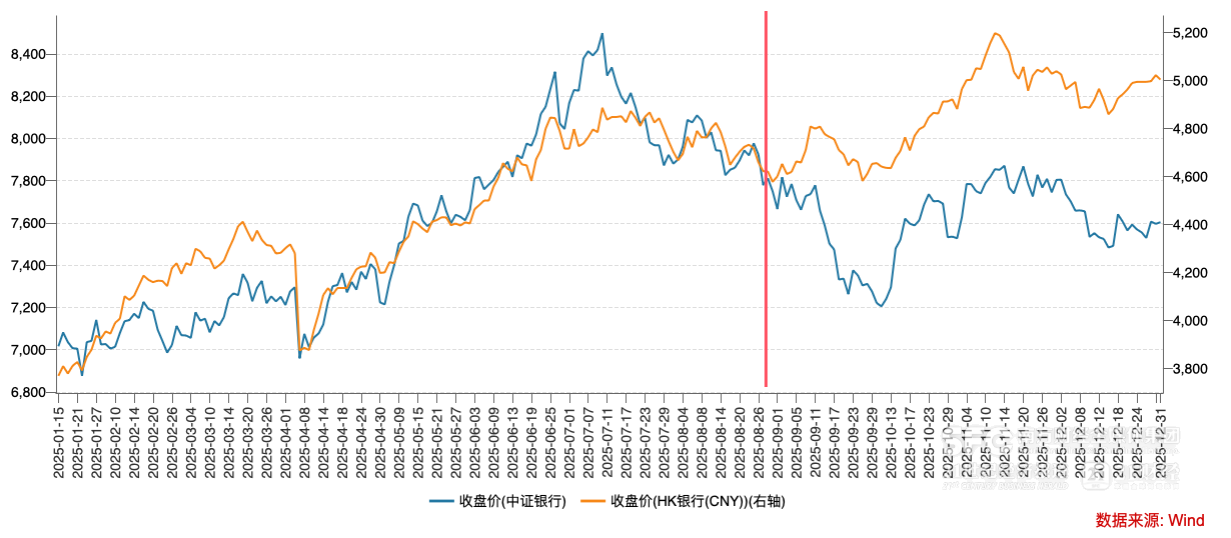

值得关注的是,2025年全年,中证香港银行指数大幅跑赢中证银行指数。

Wind数据显示,2025年1月1日至12月31日,香港银行指数全年涨幅达到28.94%,明显优于中证银行指数的6.79%与AH银行指数的9.60%。

业内人士指出,港股银行具备估值更低、股息率更高、普遍存在的AH价差等优势,配置性价比较为突出。此外,有研究机构复盘历史数据称,春节前买银行“胜率高达80%以上”。选择港股还是A股银行,是一个值得思考的问题。

1月15日收盘,中证银行指数下跌0.69%,香港银行指数(港币)上涨0.70%,香港银行指数(人民币)下跌0.44%, AH指数银行下跌0.31%。

分化始于去年三季度

从成分股来看,中证银行指数和AH银行指数仅覆盖市场不同,但成分股均为中资银行。前者涵盖A股上市的内地银行,后者同时覆盖在A股和H股上市的中资银行。

香港银行指数前十大成分股均为港股上市银行,既包括6家内地银行(五大行及招商银行),也包含了4家香港本地银行(汇丰、渣打、中银香港、恒生)。

股价走势显示,中证银行指数与香港银行指数在去年上半年表现较好,年中因板块轮动出现回调,资金转向科技、成长等板块。同时,可以看出,2025年前8个月,两只指数走势高度一致,但从8月末开始,两者出现分化,且差距持续扩大直至年底。

这种的剧烈分化并非由单一因素导致。

数据显示,2025年三季度,香港银行板块获得险资大举买入,而A股银行板块则被公募基金大幅减持。

去年三季度,银行成为公募基金减持最多的板块。据兴业证券测算,去年三季度,主动型权益基金对A股银行的持仓比例从3.91%大幅下降至1.49%,持仓市值从641亿元下降至308亿元。

另一方面,香港银行去年获得险资密集“举牌”。据21世纪经济报道记者统计,2025年全年险资举牌银行达41次,其中8月份到年末共17次,举牌机构主要包括平安人寿、泰康人寿、瑞众人寿、中邮人寿等。41次举牌汇总有33次投向了H股银行,2次投向了A+H股银行,6次投向A股银行。

此外,香港银行指数的强劲表现,也与部分权重股的突出表现有关。

Wind数据显示,近三月,汇丰控股上涨25.53%,渣打集团上涨30.66%,中银香港上涨11.23%,它们在香港银行指数的权重均排名靠前。1月15日收盘,汇丰控股上涨0.94%,渣打集团上涨1.04%,总市值分别达到2.2万亿港元和4388亿港元,再次逼近年初创下的历史新高。

易方达基金表示,中证银行指数和银行AH优选指数更纯粹地反映境内银行的整体走势。相比之下,香港银行指数还包括汇丰、渣打、恒生等外资行,可进一步分散配置境外知名银行,但其受全球宏观经济、国际流动性等因素的影响也会更复杂。

三个银行指数的前10权重股

春节前买银行,选A股还是港股

为何资金更青睐港股银行?

瑞银大中华金融行业研究主管颜湄之向记者总结了两点原因。

资金面上,部分港股银行股息率超过5%,成为险资重要的配置标的。而A股银行估值普遍较高,股息率多在3%—4%区间,在低利率环境下吸引力相对较弱。基本面上,9月中旬港股银行开始反弹,一方面得益于三季度基本面改善,多数国有银行营业收入同比转正,且预计改善趋势将持续。另一方面,部分投资者倾向于在年底锁定利润,资金重新回流至红利板块。

据此来看,春节前买入银行股,或是一个不错的选择。国信证券王剑亦在近期研报对过去十年春节前银行表现复盘,指出银行指数胜率高达80%以上,个股分化明显,优质股份行和城商行往往跑出超额收益,国有大行表现稳健。

而就三大银行指数的选择方面,从下图可以看出,香港银行的股息率仍在6%以上,为三者最高,估值上亦具备优势。但历史数据不代表未来走势。

2025年三个银行指数表现

另一方面,险资仍在加强对香港银行的定价权。

1月6日,平安人寿披露,公司于2025年12月连续两日举牌农业银行H股和招商银行H股。另据瑞银保险行业分析师测算,从去年到未来两年,每年或有超过6000亿元保险资金入市,对红利板块形成支撑。

颜湄之认为,展望2026年,保险资金仍将是重要的资金来源,但银行股属于避险资产,当前市场风格偏成长。在此背景下,银行股可能在一季度跑输大盘。其中专注于消费金融和财富管理部分股份行可能短期跑输银行板块。

中金公司则认为,过去一年香港银行表现较优,主要是有形净资产回报率(ROTE)的超预期抬升,这背后有着海外中高利率环境、资本市场活跃、跨境金融需求增加、宽松流动性等因素。预计ROTE在2026年可能略有回落,但分红+回购回报率仍有7%以上,依然具备配置吸引力。