截至10月末,上市银行三季报迎来收官。

整体来看,42家A股上市银行盈利向好,超八成在今年前三季度实现归母净利润同比增长,仅7家银行归母净利润同比下降。不过,受债市波动影响,多家上市银行非利息净收入下滑。

盘古智库高级研究员余丰慧指出,今年前三季度,上市银行净利润增长主要得益于净利息收入的稳健增长和资产质量的改善。尽管非息收入面临压力,但银行通过优化资产负债结构,尤其是贷款端的定价能力和成本控制,有效支撑了整体盈利水平。此外,随着经济逐步复苏,信贷需求回升也为银行盈利提供了有力支持。

六大行前三季度净利润合计破万亿 部分城农商行净利润涨幅名列前茅

财报数据显示,42家A股上市银行中,超八成在今年前三季度实现归母净利润同比增长,仅7家银行归母净利润同比下降。其中,部分城商行、农商行涨幅位列前茅,青岛银行、齐鲁银行归母净利润同比涨幅均超15%,杭州银行、江阴银行、常熟银行、重庆银行涨幅均超10%。

归母净利润下降的7家银行中,超半数为股份行,华夏银行、平安银行、光大银行、浙商银行均出现营收、归母净利润双降,民生银行则增收不增利。

从营收规模上看,工商银行以6400.28亿元位列第一,同比增长2.17%,其次是建设银行、农业银行、中国银行。国有四大行均在今年前三季度实现了营收、归母净利润双增长,工商银行、建设银行、农业银行、中国银行归母净利润分别增长0.33%、0.62%、3.03%、1.08%。

42家A股上市银行三季度业绩情况

今年前三季度,六大行均实现营收、归母净利润双增长,合计实现营收2.72万亿元,归母净利润达到1.07万亿元,站上万亿关口。

股份行中,招商银行、兴业银行、平安银行、光大银行、华夏银行、浙商银行均在今年前三季度出现营收下滑,下滑幅度分别为0.51%、1.82%、9.78%、7.94%、8.79%、6.78%。上述银行中,除招商银行利息净收入同比微幅增长1.74%,其他银行利息净收入均出现不同程度下滑。

反而是部分城商行利息净收入实现大幅增长。今年前三季度,西安银行利息净收入同比增长超六成至63.10亿元,占比超八成;南京银行利息净收入同比增长近三成至252.07亿元,占比超六成。江苏银行、齐鲁银行、重庆银行利息净收入增幅也分别达19.61%、17.31%、15.22%。

不过,也有部分银行利息净收入同比出现下滑,贵阳银行、紫金银行前三季度利息净收入分别同比下降12.29%、17.34%。

债市波动影响非利息收入多家银行公允价值变动净收益转亏

非利息净收入收益同样为影响上市银行收入的因素之一,而债市波动增加了非利息收入的不确定性。

前三季度,招商银行、光大银行、华夏银行、建设银行、上海银行公允价值变动净亏损88.27亿元、49.82亿元、45.05亿元、41.16亿元、32.65亿元,均同比由盈转亏。

财报显示,2025年前三季度,招商银行实现非利息净收入913.78亿元,同比下降4.23%,在营业收入中占比为36.34%。非利息净收入中,净手续费及佣金收入562.02亿元,同比增长0.90%;其他净收入351.76亿元,同比下降11.42%,主要是债券和基金投资的收益减少。

42家A股上市银行公允价值变动收益情况

截至三季度末,招商银行其他综合收益261.79亿元,较上年末下降39.48%,招商银行称,主要是分类为以公允价值计量且其变动计入其他综合收益的投资的公允价值下降。

华夏银行前三季度公允价值变动收益为-45.05亿元,相较去年同期的33.26亿元,同比减少约78亿元。10月24日,华夏银行行长瞿纲在公司2025年第三季度业绩说明会上指出,2025年前三季度,营收下降的主要原因是受债市波动影响,公允价值变动收益同比减少。

“一方面受贷款利率下行和业务结构调整等因素影响;另一方面受市场波动影响,债券投资等业务非利息净收入下降。”平安银行也在三季报中提到。

国海证券也在研报中提到,江苏银行的债券投资规模较大,若债券市场出现异常波动,可能对其资产估值和资本充足率造成负面影响。当前债券投资余额为202.32亿元,波动风险不可忽视。

余丰慧指出,对于银行而言,平衡短期收益与长期风险至关重要。面对债市波动带来的公允价值变动损失,银行应强化风险管理,增加投资组合的多样性,减少对单一市场或产品的依赖。同时,建立更加灵活的投资策略,根据市场环境及时调整资产配置,避免过度暴露于市场波动之中。长远来看,还需加强内部风控体系建设,提高应对市场变化的能力。

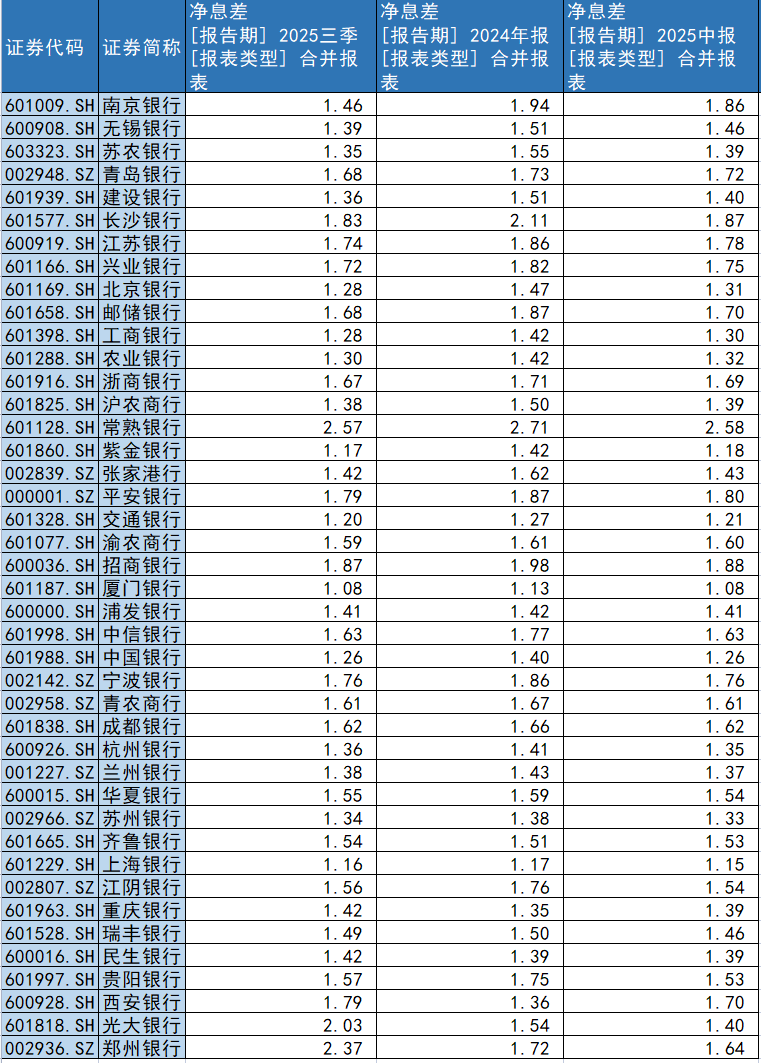

净息差较上年末仍收窄 部分银行环比回升

从净息差来看,上市银行整体净息差较上年末仍在收窄,但部分银行净息差较二季度末回升。

42家上市银行中,除民生银行、西安银行、光大银行、郑州银行等6家银行,其他银行净息差均较上年末收窄,但有14家银行净息差较二季度末企稳回升。截至前三季度末,西安银行净息差1.79%,较上年末增长0.43%,较二季度末增长0.09%;光大银行净息差2.03%,较上年末增长0.49%,较二季度末增长0.63%。

多家城商行净息差在二季度回升。截至前三季度末,贵阳银行净息差1.57%,虽较上年末下降0.18%,但较二季度末增长了0.04%;兰州银行净息差1.38%,虽较上年末下降0.05%,但较二季度末增长了0.01%。

42家A股上市银行净息差情况

农商行中,江阴银行净息差较上年末下降0.20%,但较二季度末增长了0.02%。江阴银行在财报中称,净息差为1.56%,净利差为1.39%,较上半年环比上升2个BP,充分反映出该行在优化资产负债结构、稳定资产收益和控制负债成本方面取得实质性成效。

“上市银行三季度净息差较二季度出现回暖,主要是由于负债端成本下降。”余丰慧认为,展望四季度,考虑到货币政策的稳定性以及市场竞争状况,预计净息差将保持相对稳定。不过,这也取决于银行能否进一步优化负债结构,以及在资产端是否能找到更多高质量的投资机会。

东方证券研报指出,A股上市银行三季度净息差环比基本持平,已现企稳迹象。测算2025年三季度末上市银行净息差1.33%,较2025年半年度末基本持平。拆分资负两端来看,测算2025年三季度末生息资产收益率较2024年收窄41bp,降幅较2024年同期加深16bp,但负债成本较2024年改善34bp,较同期改善幅度增强24bp,对净息差的支撑效果显著。