近日,21世纪经济报道最保险工作室在由南方财经全媒体集团指导、21世纪经济报道主办的“第二十届21世纪金融年会”上发布《中国保险业竞争力研究报告(2025)》(以下简称“《报告》”)。

《报告》指出,2024年以来,中国财险行业在政策引导和市场演变中,呈现出从规模驱动向效益导向转型的鲜明趋势,整体步入高质量发展轨道。

但头部公司的高盈利同时,中小财险公司分化加剧,部分机构承压明显。

《报告》显示,2025年上半年,参与排名的82家财险公司中,有40家综合成本率超过100%,意味着近半数公司承保业务处于亏损状态。与此同时,人保财险、平安财险、太保财险“老三家”净利润合计超过400亿元,占行业总利润的约77%,财险市场“强者恒强”的竞争格局进一步强化。

人保财险、平安财险和太保财险蝉联前三

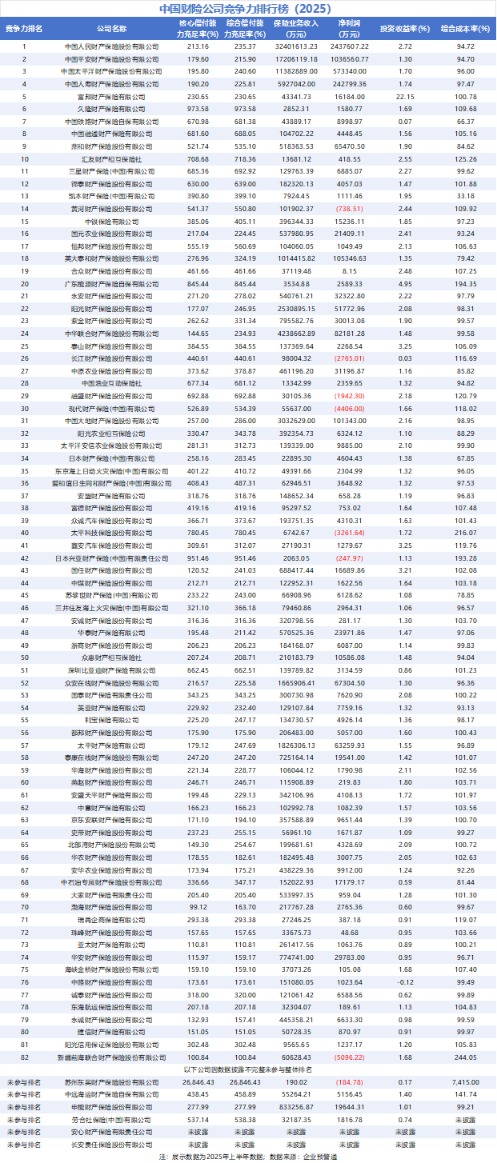

根据《报告》,中国财险公司竞争力排行榜(2025)覆盖88家财险公司中的82家,另有6家公司因数据披露不完整(如安心财险、长安责任保险等)未参与整体排名。

“老三家”人保财险、平安财险和太保财险在今年的中国财险公司竞争力排行榜中排名与去年保持一致,继续占据前三。

其中,中国人民财产保险股份有限公司(以下简称“人保财险”)位居榜首。2025年上半年,人保财险核心偿付能力充足率为213.16%,综合偿付能力充足率为235.37%,实现保险业务收入3240.16亿元,净利润高达243.76亿元,投资收益率2.72%,综合成本率控制在94.72%。《报告》分析认为,作为财险市场龙头,人保财险在业务规模和盈利水平上双双领先,其低于行业平均水平的综合成本率凸显了稳健的承保业务管控能力。

中国平安财产保险股份有限公司(以下简称“平安财险”)位列第二。2025年上半年,其核心偿付能力充足率179.60%,综合偿付能力充足率215.90%,保险业务收入1720.61亿元,净利润103.66亿元,投资收益率1.30%,综合成本率94.70%。

中国太平洋财产保险股份有限公司(以下简称“太保财险”)排名第三。2025年上半年,其核心偿付能力充足率195.80%,综合偿付能力充足率240.60%,保险业务收入1138.29亿元,净利润57.33亿元,投资收益率1.70%,综合成本率96.00%。

此外,中国人寿财产保险股份有限公司(以下简称“国寿财险”)排名第四。2025年上半年,其保险业务收入592.70亿元,净利润24.28亿元,综合成本率97.47%。

富邦财产保险有限公司(以下简称“富邦财险”)排名第五。2025年上半年,其保险业务收入4.33亿元,净利润1.62亿元。《报告》特别提到,富邦财险同期投资收益率高达22.15%,尽管规模较小,但其超高的投资收益率成为亮点。

久隆、融通、鼎和等凭专业化跻身十强

在头部公司凭借规模效应巩固优势的同时,《报告》的竞争力排名也揭示了财险业的另一条发展路径——专业化与特色化经营。

榜单显示,在中国财险公司竞争力排行榜(2025)中,第六到十名分别为久隆财产保险有限公司(以下简称“久隆保险”)、中国铁路财产保险自保有限公司(以下简称“中铁自保”)、中国融通财产保险有限公司(以下简称“融通财险”)、鼎和财产保险股份有限公司(以下简称“鼎和财险”)、汇友财产相互保险社(以下简称“汇友相互”)。

《报告》分析指出,这些公司多为专业化或自保型机构。《报告》认为,它们通过在特定领域如铁路保险、电力保险或装备制造业等占据利基市场,构筑了独特的经营壁垒,其偿付能力充足率普遍高于行业平均水平。

具体来看,《报告》列举了这些公司的专业定位:久隆保险由三一集团发起设立,是一家聚焦于装备制造业的专业保险公司;中铁自保定位为铁路系统专业风险管理平台,为铁路建设、运输、经营提供了专业的保险增值服务和风险保障;融通财险以为军保险业务为基本盘;鼎和财险则秉持“为更加清洁的美好生活提供专业的风险管理”的使命,表示将持续打造“能源行业保险专家”;汇友相互业务则聚焦于建工领域。

《报告》认为,这些机构的表现在财险行业“强者恒强”的格局之外,展示了“特色突围”的可能性,通过专业化经营在细分市场建立壁垒。

近半公司承保业务承压

这些在细分领域构建的专业化能力,为中小公司提供了与头部险企错位竞争、实现差异化生存的可行路径。但这种聚焦策略对保险公司风险管理能力提出更高的要求,其盈利通常依赖于特定的业务场景和有限的规模。从整个财险市场看,众多非头部公司依然面临着承保盈利这一根本性挑战。

《报告》数据显示,2025年上半年,参与排名的82家财险公司中,有7家公司在2025年上半年发生亏损。其中,新疆前海联合财产保险股份有限公司亏损0.51亿元,综合成本率为244.05%;现代财产保险(中国)有限公司亏损0.44亿元;太平科技保险股份有限公司亏损0.33亿元。

更值得关注的是承保端的普遍压力。《报告》特别指出,在2025年上半年,高达40家财险公司的综合成本率超过100%,占比达44%。

《报告》分析认为,2024年以来,中国财险行业在政策引导和市场演变中,正呈现出从规模驱动向效益导向转型的鲜明趋势。

政策层面,2024年以来,国家金融监管总局动作频频,推动行业规范与创新并行。2024年9月,保险业新“国十条”明确行业高质量发展框架;同年12月,《关于强监管防风险促改革推动财险业高质量发展行动方案》则进一步明确财险高质量发展的具体路径。

这些政策旨在化解行业低效竞争,推动财险从粗放增长向精细管理转型。

转型过程中,财险行业亦面临多重挑战。《报告》指出,承保端,新能源车险高赔付率和自然灾害频发(如洪涝、台风)推高了赔付成本,部分公司综合成本率承压,信用保证保险等业务的不良风险仍需警惕。投资端,利率环境和资本市场波动对资金运用带来考验。此外,偿付能力充足率虽整体达标,但部分公司接近监管红线,资本补充压力增大,而“报行合一”等政策执行不力也可能引发合规风险。

《报告》总结,未来行业将呈现“强者恒强”与“特色突围”并存的格局,能否平衡承保盈利与投资效率、响应政策导向与市场需求,将成为检验公司竞争力的核心标尺。