#【悬赏】2025三季报启幕!谁主沉浮?#

#社区牛人计划#

$中国平安(SH601318)$ $平安银行(SZ000001)$ $中国平安(HK|02318)$

大家好,今天这篇文章是“司马茶馆”出品的第1726篇文章。

中国平安2004年港股上市、2007年登陆A股,上市21年稳步前行;司马从2009年买入至今(持股过程有加减仓),整整16载持股相伴,不仅收获了780万收益,如今,家里的车险、家人的医疗险也一直选平安——这份藏在生活里的信赖,让司马读平安这份刚刚出炉的2025年三季报时,更能读懂数据背后的温度与力量。今天就聚焦这份财报,和司马好友们聊聊平安这个季度的亮眼表现。

一、上市21年根基:三季报里的“稳”与“进”

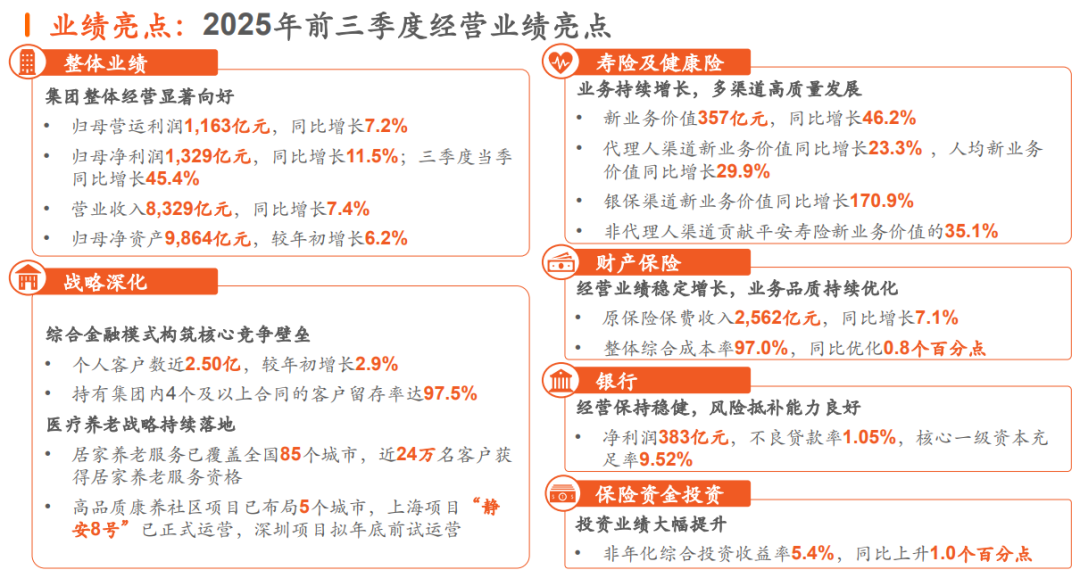

1、整体业绩:营收利润双增有韧性

2025年前三季度,集团营业收入8329.40亿元,同比增长7.4%;归属于母公司股东的营运利润1162.64亿元,同比增长7.2%,其中第三季度营运利润增速更是攀升至15.2%,第三季度净利润同比增加了超200亿,增幅高达45.4%(去年三季度净利为445.6亿元,今年为648.1亿),单季度扣非净利润684.86亿元,同比上升81.47%。逐季向好的态势在复杂环境里格外难得。

即便受平安好医生、汽车之家、平安医保科技等一次性交易,以及可转债价值重估的非经常性因素影响,前三季度归母净利润仍达1328.56亿元,同比增长11.5%,第三季度单季更是同比大涨45.4%!司马想起过去16年,从2008年金融危机到2020年疫情冲击,平安每次都能稳住盈利基本盘,这次三季报再次印证了它的抗风险能力——这也是司马16年不离不弃的底气所在。

截至9月末,总资产13.65万亿元,较年初增长5.3%;归属于母公司股东权益9864.06亿元,分红后仍较年初增长6.2%。一边拿出真金白银回馈股东,一边还能持续增厚净资产,这样的财务韧性,在行业里实属少见。

2、股东回报:分红与增长“两手硬”

作为老股东,司马最在意的就是企业对股东的诚意。平安从2004年首次分红至今,分红金额一年比一年多,累计早已突破千亿大关。司马2009年刚买入时,每月只能省出几千块加仓,没想到16年下来,光是分红和股价增长,就攒下了780万收益。现在看到归母净资产在分红后还能保持6.2%的增长,司马更笃定:平安从不会让长期信任它的股东失望,这种“赚钱又分钱”的企业,才值得长久托付。

二、核心业务:三季报里的“增长引擎”

1、寿险及健康险:46.2%增速太亮眼

寿险是平安的压舱石,这季的表现堪称“惊艳”。2025年前三季度,寿险及健康险新业务价值357.24亿元,同比暴增46.2%;新业务价值率(按标准保费)30.6%,同比提升9.0个百分点,业务规模和质量双升,司马看了都忍不住为它喝彩。

渠道转型的成效更是肉眼可见:代理人渠道落实“做优、增优、育优”的“三优”策略,新业务价值同比增长23.3%,人均新业务价值增长29.9%,截至9月末代理人数量35.4万;银保渠道爆发力更强,新业务价值同比增长170.9%;现在银保、社区金融等渠道加起来,贡献了35.1%的寿险新业务价值,多渠道协同的格局彻底打开。

司马家里人买的医疗险也是平安的,去年母亲用健康管理服务做体检时,从预约到报告解读都很贴心,这也与财报中“超1600万平安寿险客户使用健康管理服务”的数据相互呼应——不只是卖一份保单,更是用服务守住客户的信任。

2、财产保险:稳健里藏着“优化”

平安产险这季同样交出稳健答卷。前三季度原保险保费收入2562.47亿元,同比增长7.1%,其中车险1661.16亿元同比增3.5%,非车险901.31亿元同比增14.3%,非车险占比持续提升,业务结构越来越健康。

更关键的是综合成本率97.0%,同比优化0.8个百分点;实现营运利润151.43亿元,同比增长8.3%。需特别说明的是,平安产险净利润127.40亿元同比降8.9%,是受出售汽车之家的一次性影响,属于非经常性因素,不影响营运利润的稳健增长,这点在财报中也有明确解释。

司马家的车险一直选平安,上次轻微刮擦,手机上传资料后1小时就拿到理赔款,“车险三省”不是口号,是实实在在的便利,也难怪产险能稳住增长。

3、保险资金投资:5.4%收益率超给力

平安的投资能力,一直是司马的“定心丸”。前三季度保险资金投资组合实现非年化综合投资收益率5.4%,同比提升1.0个百分点;投资规模超6.41万亿元,较年初增长11.9%。投资团队始终坚持“长期投资、匹配负债”,利率波动时主动配置利率债,市场有机会时加大权益布局,还积极投入优质另类资产支持实体经济——这样的专业操作,让司马对长期收益更有信心。

4、银行业务:资产质量“稳”字当头

平安银行这季表现也可圈可点。前三季度实现净利润383.39亿元,虽受贷款利率下行影响同比降3.5%,但资产质量格外扎实:不良贷款率1.05%,较年初下降0.01个百分点;拨备覆盖率229.60%,逾期60天以上贷款偏离度0.77,风险抵御能力拉满。

核心一级资本充足率9.52%,较年初提升0.40个百分点,资本实力更强;企业贷款余额16885.61亿元,较年初增长5.1%,科技、绿色金融等领域贷款增长突出——既服务了实体经济,又稳住了自身经营,这样的银行,值得信赖。

三、生态与科技:三季报里的“未来底气”

1、医疗养老生态:赋能主业超明显

平安的医疗养老生态,正在成为新的竞争力。截至9月末,近2.5亿个人客户中,63%享有生态圈服务,这些客户的客均合同数3.38个、客均AUM 6.34万元,分别是不享有服务客户的1.6倍、4.0倍,更贡献了近七成寿险新业务价值——生态反哺主业的效果太显著了。

国内合作医院超3.7万家,已实现百强医院和三甲医院100%合作覆盖;北大医疗集团前三季度营业收入近41.0亿元,其中北京大学国际医院营收19.4亿元、门诊量超97万,2024年还首次实现盈利。司马陪家人去北大国际医院做过检查,医生专业、服务贴心,这样的生态布局,未来潜力无限。

2、科技赋能:降本增效成果实

科技给平安带来的改变,在三季报里随处可见。寿险94%的保单能实现秒级核保,AI坐席服务量超12.92亿次,覆盖80%的客服总量;产险车代渠道89%的保单一分钟就能智能出单,非车理赔端到端自动化,63%的人伤案件理赔自动化,最快51秒就能结案。

AI还帮平安提升风控能力,前三季度产险反欺诈智能化理赔拦截减损91.5亿元;辅助销售990.74亿元,还通过“AI+人工”智能复效派工体系,帮助保单复效提升23%——科技不再是“烧钱项”,而是实实在在的“价值引擎”,这也是平安能持续优化效率的关键。

四、社会责任:三季报里的“大企业担当”

平安从不只看重利润,三季报里的社会责任数据同样亮眼。前三季度绿色保险原保险保费收入552.79亿元,通过“三村工程”提供乡村产业帮扶资金473.90亿元;ESG评级更是行业领先,MSCI ESG评级提升至AA级,位列“综合保险及经纪”亚太区第一;恒生ESG评级上调至A级,排名A股(可投资)成分股公司前10%、H股金融行业前20%;万得可持续发展评级(Wind ESG)上调至最高等级AAA级。

司马始终觉得,优秀的企业既要会赚钱,更要敢担当,平安做到了这一点,也让司马为持有这样的企业而骄傲。

在司马看来,中国平安这份三季报,满是“稳增长、强韧性、有潜力”的信号。16年持股收获780万,不只是运气,更是选对了像平安这样深耕主业、数据扎实的企业。司马一直相信“双向奔赴”的力量——我用16年的信任陪伴平安成长,平安也用持续的业绩和回报,回应我的坚守;我也相信“财运相互吸引”,当你选择了靠谱的企业,愿意沉下心来长期持有,财富自然会慢慢向你聚拢。未来,司马会继续陪着平安,也期待这份双向的信任与奔赴,能带来更多惊喜与收获。

@股吧话题 @社区精选 @东方财富创作小助手#炒股日记# #中国平安称股价被严重低估# #盘逻辑:深度解析,理清投资思路#