上证报中国证券网讯(记者何奎)A股首份上市险企三季报出炉。

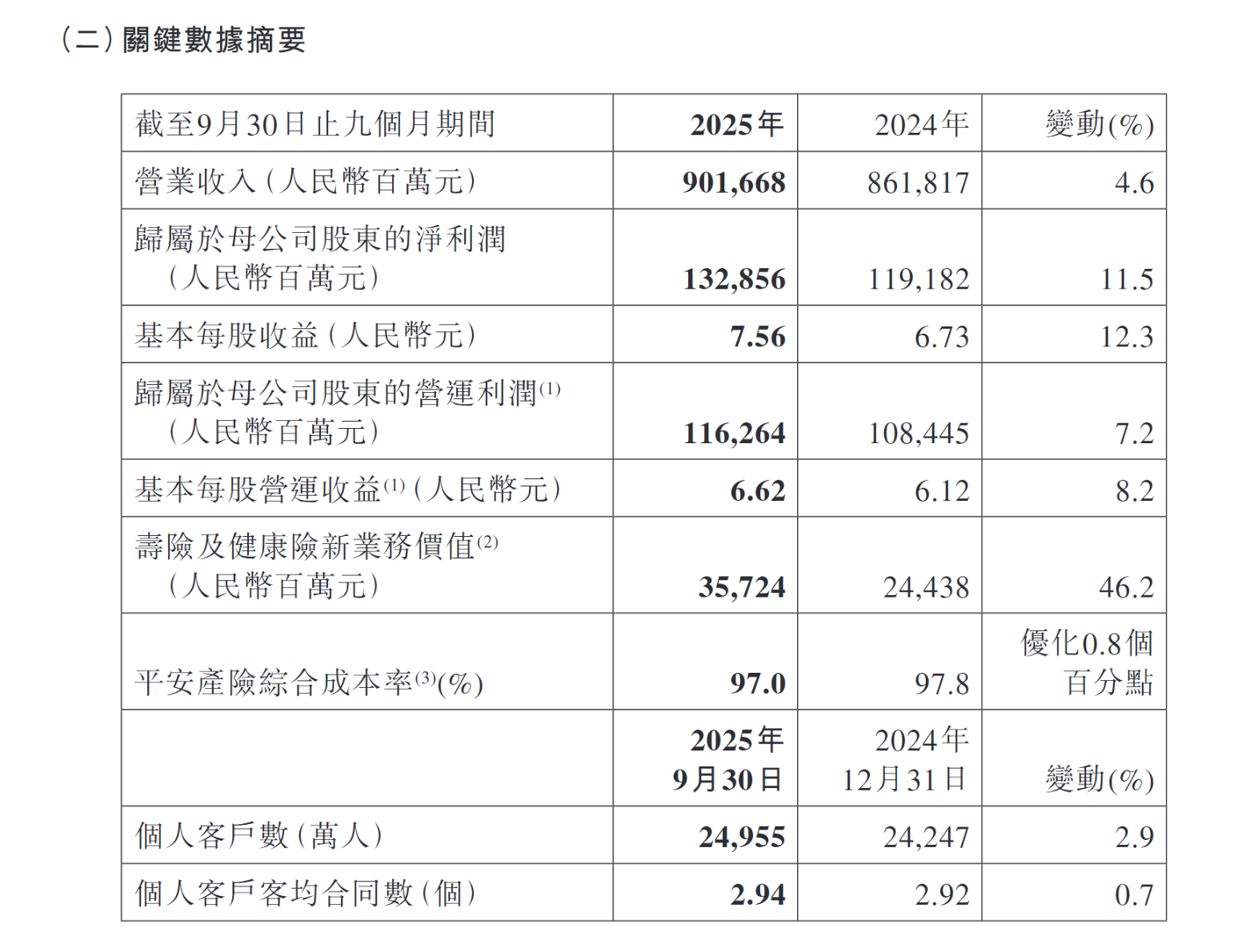

10月28日,中国平安在港交所公布截至2025年9月30日止九个月期间业绩公告显示,2025年前三季度,该集团实现归属于母公司股东的营运利润1162.64亿元,同比增长7.2%,第三季度归母营运利润实现15.2%增长。

虽然受到平安好医生、汽车之家、平安医保科技等一次性交易,以及公司可转债价值重估等非经常性因素的财务处理影响,前三季度该集团仍实现归属于母公司股东的净利润1328.56亿元,同比增长11.5%,其中第三季度同比增长45.4%。

公告显示,截至2025年9月30日,中国平安归母净资产9864.06亿元,分红后较年初仍增长6.2%,体现了资产负债表的韧性、稳健的盈利能力和可持续的分红能力。

作为国内保险龙头企业和率先进行寿险改革的机构,中国平安的寿险改革成效具有行业代表性,今年前三季度该集团寿险及健康险业务经营持续发力,多渠道建设成效突出。

数据显示,2025年前三季度,中国平安寿险及健康险业务新业务价值357.24亿元,同比增长46.2%,新业务价值率(按标准保费)同比上升9.0个百分点。新业务价值是衡量保险公司新业务为股东创造价值的核心指标,新业务价值和新业务价值率越高,意味着险企具有更强的盈利能力和可持续性。

在深化渠道转型方面,中国平安打造多渠道专业化销售能力。今年前三季度,该集团代理人渠道落实“做优、增优、育优”的“三优”平台建设,新业务价值同比增长23.3%,人均新业务价值同比增长29.9%;银保渠道开拓优质渠道、扩充高质量队伍、提升产品竞争力,新业务价值同比增长170.9%。通过“农夫式”精耕存续客户,该集团社区金融服务渠道存续客户全缴次继续率同比提升0.6个百分点。银保渠道、社区金融服务及其他等渠道,贡献了该集团寿险新业务价值的35.1%。

今年前三季度,我国大型自然灾害带来的损失低于去年同期,平安产险综合成本率因此实现同比改善。2025年前三季度,平安产险原保险保费收入2562.47亿元,同比增长7.1%;整体综合成本率97.0%,同比减少0.8个百分点。综合成本率低于100%意味着险企承保盈利,综合成本率越低说明承保盈利能力越强。

此外,聚焦主责主业,强化创新驱动,平安产险前三季度实现车险原保险保费收入1661.16亿元,同比增长3.5%;非机动车辆保险原保险保费收入901.31亿元,同比增长14.3%。

投资业务方面,2025年前三季度,中国平安保险资金投资组合实现非年化综合投资收益率5.4%,同比上升1.0个百分点;非年化净投资收益率2.8%。截至2025年9月30日,该集团保险资金投资组合规模超6.41万亿元,较年初增长11.9%。

2025年前三季度,中国平安加大权益资产配置,业绩表现受益于股票市场整体上涨。中国平安表示,该集团在风险可控的情况下,充分把握市场机遇,加大权益配置,以保证实现长期超越市场的稳健投资收益。

东莞证券发布研究报告认为,展望未来,投资将成险企估值修复关键要素。在长期资金入市背景下,随着股票市场的企稳回升,公开市场权益品种收益驱动险企总投资收益率上行,若本轮市场上涨行情延续至年末,权益类资产投资权重较大的险企将获益。此外,在股债跷跷板效应推动下,长期利率企稳回升,缓解利差压力,抬升权益资产内在价值,利好板块估值向上修复。