9月18日,中国平安(601318)发布公告,正式披露其2025年度长期服务计划已通过二级市场完成股票购买。

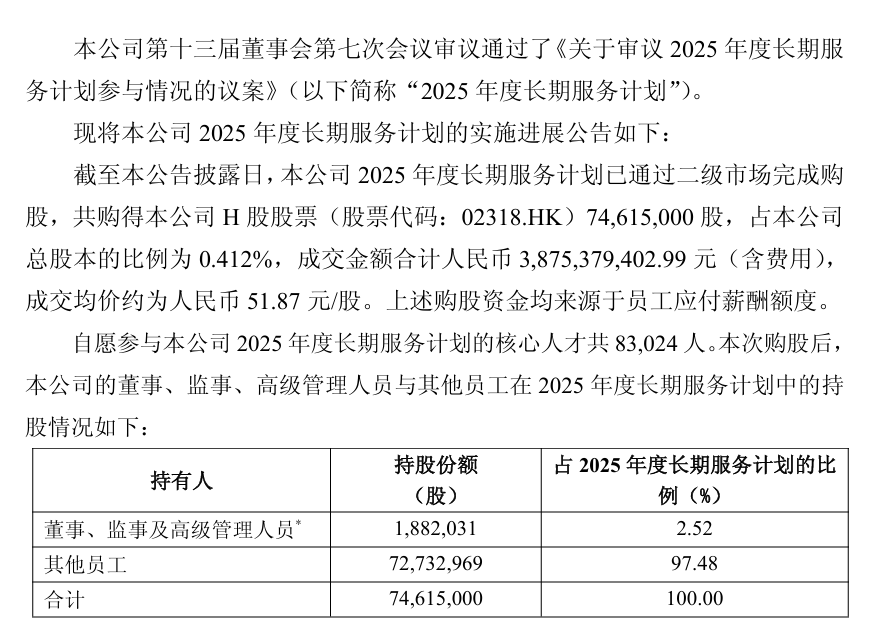

公告显示,本次2025年度长期服务计划聚焦H股市场,共计购得中国平安H股股票7461.5万股,占公司总股本的比例为0.412%;购股成交总金额(含相关费用)合计人民币38.8亿元,成交均价约为人民币51.87元/股。本次购股资金全部来源于员工应付薪酬额度。

从参与范围与持股分布来看,计划覆盖了83024名核心人才,其中公司董事、监事及高级管理人员合计持有该计划下188.2万股,占计划总份额的2.52%;其余7273.3万股由普通核心员工持有,占比高达97.48%,延续了“普惠性激励”的核心特征。

与2024年相比,2025年计划的资金投入总额与参与人数均实现回升,且明确延续了2024年开启的“H股配置转向”策略,进一步优化激励资产的长期价值空间。

在权益归属规则上,计划设置了严格的长期约束机制:参与人员需在从中国平安正式退休后,方可提出计划权益的归属申请,经公司审核确认并完成相关税费缴纳后,才能最终获得权益归属。

这一规则从制度层面避免了短期套利行为,确保核心人才与公司长期发展利益的深度绑定——正如公告所强调,该计划的核心目标在于“强化长期激励机制,进一步绑定核心人才与公司的长期发展利益,为公司持续稳定经营提供支撑”。

迭代十七年的激励机制

中国平安对长期激励机制的探索并非始于今日,而是历经十七年持续迭代,逐步构建起覆盖范围更广、约束性更强、与战略结合更紧密的“平安范式”。

早在2004年,中国平安便推出了以“虚拟股票增值权”为形式的长期奖励计划,该计划经2004年第一次临时股东大会批准设立,成为中国保险业较早探索长期激励机制的案例。

当时的计划聚焦“绩效优秀的高级管理人员及主要员工”,采取分五次授予的模式,2004年首次授予4192万份,授予价以H股上市时发行价港币10.33元为基准。

2007年,该计划完成首次支付,总额达人民币5亿元,占当年净利润的2.6%——这一尝试为后续激励机制的完善奠定了基础,也体现出公司早期对“人才价值”的重视。

2014年,中国平安进一步推出“核心人员持股计划”,标志着激励机制从“虚拟权益”向“实际持股”的转变。这一阶段的计划主要针对核心管理层和少数关键岗位,参与人数相对有限,但核心意义在于初步构建了“业绩达标-股权奖励”的基本框架。

不过,受限于当时的发展需求,这一时期的股权激励仍更多聚焦于“短期业绩目标达成”,尚未形成与公司长期发展战略的深度绑定,但已为后续“长期服务计划”的推出积累了宝贵经验。

2018年10月,中国平安在核心人员持股计划基础上,正式推出“长期服务计划”,这一调整引发业内广泛关注,甚至被称为“别人家的人才激励”。

与2014年的核心人员持股计划相比,新计划实现了三大质的飞跃:在覆盖范围上,从“核心管理层及少数关键岗位”扩展至“大规模核心人才”,参与人数从“数千人级”跃升至“万人级”;在锁定期限上,首次引入“退休后归属”的严格约束,彻底规避短期套利;在激励强度上,购股资金全部来源于员工应付薪酬额度,让激励与员工个人贡献更紧密挂钩。

2019年至2020年是长期服务计划的初期落地阶段,参与员工人数稳定在3万人左右,且董监高在计划中的占比始终保持在2%左右,97%以上的份额由普通核心员工持有,“普惠性”特征初步显现。

同时,这一阶段的计划主要聚焦A股市场,2019-2023五年间累计花费约214亿元,回购3.5亿股,扣除分红后的加权回购均价为53.29元/股——这一策略选择与当时A/H股溢价率较低的市场环境直接相关。

2021年至2022年,中国平安长期服务计划进入“规模扩张期”,参与人数从3万人级别大幅飙升至9万人,随后稳定在8万人左右。

这一显著变化的背后,是公司战略转型的迫切需求——彼时平安正从“传统金融保险集团”向“综合金融+医疗养老”服务集团转型,亟需一支庞大且稳定的核心人才队伍支撑战略落地,而长期服务计划正是“稳定人才”的关键抓手。

2024年则成为长期服务计划的“重要转折点”:公司宣布计划首次改购H股股票,当年共计买入1.1亿股,花费38.5亿港币,均价38.85港币/股。

这一策略调整的核心逻辑在于“市场环境变化”——2024年后港股出现大幅折价,A/H股溢价率飙升至最高40%,即便后期也维持在30%左右;对于平均锁定期长达10-20年的长期服务计划而言,选择H股能显著提升员工退休后的权益价值。

截至2024年末,中国平安长期服务计划共持有本公司A股及H股股份4.9亿股,占公司总股本的2.698%;自计划实施以来,累计参与员工达486818人次,累计花费约288亿元,购入A股约3.5亿股、H股约1.8亿股。

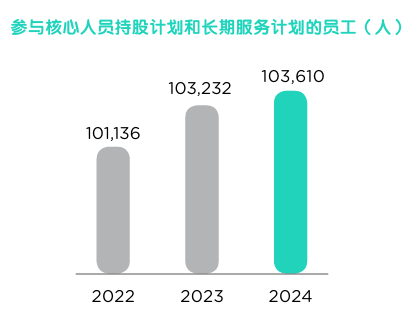

据2024年可持续发展报告披露,截至当年末,参与核心人员持股计划及长期服务计划的员工共计103610名。

激励+福利筑牢人才“护城河”

长期服务计划并非中国平安“留住人才”的唯一举措,而是与完善的福利体系、薪酬机制共同构成“人才生态”,形成“激励+福利”的双轮驱动模式。这种模式不仅提升了核心人才的归属感,更直接反映在“员工流动性改善”与“人才素养提升”上。

从人员结构来看,据2024年可持续发展报告数据,中国平安当年员工总数为273053人,其中30-50岁员工占比超七成,成为业务发展的核心力量;本科及以上学历员工超19万人,人才素养保持行业较高水平。

更关键的是,员工流动性显著改善——2024年整体流失率降至16%,较2023年的28%大幅下降12个百分点。

在薪酬与福利层面,中国平安构建了“短期薪酬+长期激励+多元福利”的完整体系:2024年,除高管外所有员工平均薪酬达226836元,同比2023年稳步增长;全年支付企业年金总额11亿元,为员工长期保障再添一层支撑。

在法定福利之外,公司还提供商业保险、高端医疗健康保险、定期体检等多元化福利;在假期制度上,创新设立献血假、公益假、妇女节假等特色假期;通过“平安人”人事平台,为员工提供移动打卡、一键开证明等便捷服务,大幅提升办公效率。

针对女性员工,公司更是推出专项支持措施:落实婚假、产检假、育儿假等制度,配置母婴设施,开设女性职场成长、健康管理等专属培训课程。这些细节化的福利设计,与长期服务计划形成“互补”——前者解决“短期归属感”,后者保障“长期价值共享”,共同助力“企业与人才共成长”的目标落地。

长期激励与战略转型下的业绩韧性

长期激励机制的深化、人才稳定性的提升,最终也反映在企业经营业绩的韧性上。

2019年至今,中国平安的财务业绩伴随行业周期波动与自身战略转型,呈现“阶段性调整后修复回升”的态势。

从核心财务指标来看,营收层面呈现“波动后反弹”的趋势:2019年至2023年,营收从11688.7亿元逐步下滑至9137.9亿元;但2024年营收大幅反弹至10289.3亿元,同比增长12.6%,标志着核心业务逐步回暖;2025年中报数据显示,营收达5000.8亿元,同比微增1.03%,进一步印证了回暖趋势的持续性。

净利润层面,2019-2020年,公司净利润保持高位,分别为1494.1亿元、1431亿元;2021-2023年,受寿险转型投入加大、投资端压力等因素影响,净利润连续三年下滑,2022年降至837.7亿元的阶段性低点;2024年,随着转型成效逐步释放,归母净利润强势反弹至1266.1亿元,同比大增47.8%;2025年中报虽归母净利润680.5亿元,同比下降8.8%,但仍维持在历史较高水平,盈利修复的长期趋势并未改变。

资产规模的持续增长则为业务多元化提供了坚实基础:从2019年的82229.3亿元,到2025年中报的135095.6亿元,中国平安资产规模实现年均复合增长率约9%;其中2024年总资产同比增长11.9%,2025年中报同比增长10.5%,资产增速始终高于行业平均水平。