一、重仓中国平安的耐心资本有哪些?

从2014年至2024年中国平安的前10大股东持有其总股本的60%左右,十分稳定。它们分别是国家队、外资、平安集团与指数基金。截止2024年底国家队(深圳投资控股、中国证金、中国汇金)共持有近20亿股,占比11%左右,基本不变;外资(卜蜂集团、摩根、黑石等)持有占比39%。总体稳定;平安集团持有占比2.7%,一直稳步增加;其它7%左右。

二、耐心资本为什么重仓中国平安?

无论环境如何变迁,耐心资本始终重仓中国平安,究其原因主要有以下几点。

1、中国平安的稀缺性

内地的金融牌照(银行、保险、证券、基金、金融租赁、期货、信托等)是很稀缺的,唯一能集齐所有金融牌照且子公司皆能快速发展壮大的综合金融集团,非平安莫属。

2、中国平安的成长基因、战略与执行力

平安的发展壮大离不开深圳这片改革的热土、创始人的红色成长基因、战略眼光与执行力。从当初十几个人的小队伍发展到30万大军,每年创造千亿利润、千亿缴税、万亿营收,掌握10多万亿的总资产,无不证明其战略方向的正确、成长基因及执行力的强大。

3、2014-2024年报显示总体业绩优秀

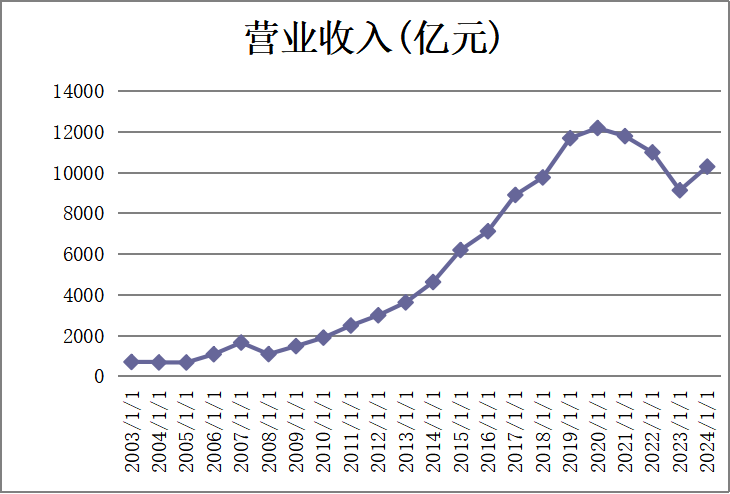

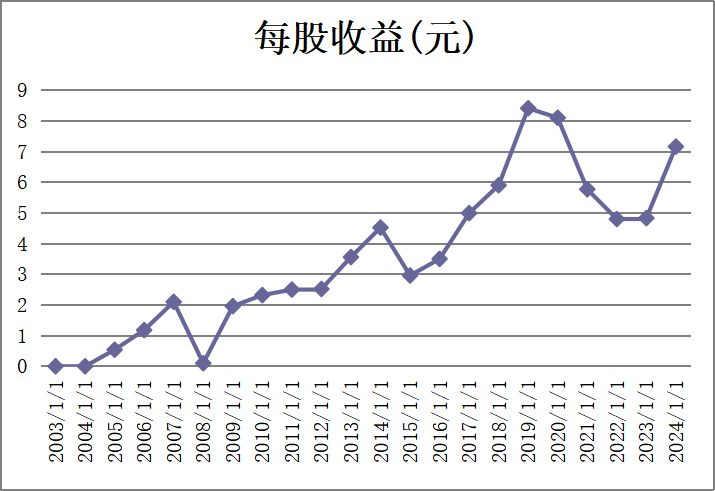

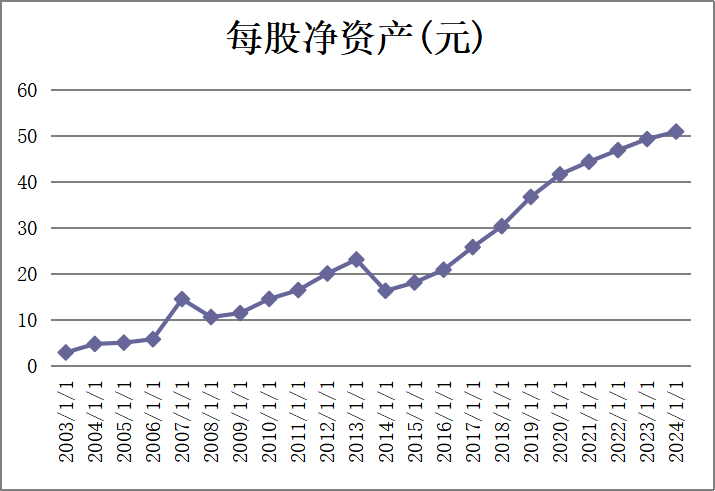

1)、营收、净资产、净利润

从2014年至2024年中国平安的营收、净资产、净利润保持高速增长,营收从4629亿元增长到1.03万亿,年化增长率11%;净利润从393亿增长到1266.07亿,年化增长率20%;每股净资产从16.3元增长到51元,年化增长率19.4%;

2)、股东回报

总分红资金已超3400亿元,近三年股息保持在5%以上,分红与营运利润挂钩,年年增长。

3)、估值变化

对于一个10年来利润与净资产年化收益率都达20%的公司而言,市盈率20、PEG值为1是合理的。中国平安近十年的市盈率变化始终在6-10倍之间,PEG在0.5附近,明显低估,这也是大股东持股稳定及管理层不断买入的原因。

三、未来展望

强金融、强股市是国家战略,而大金融低估值是普片现状。这些年平安控股平安银行、重仓四大行、汇丰等金融股,持股市值近5000亿,这些大象不断创历史新高,平安2024年的业绩也接近历史高点,而股价还在底部没有启动,这些都是耐心资本最好的建仓机会。未来估值修复,业绩大增必然带来戴维斯双击。