国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构看好高股息品种,2026 年 A 股盈利改善趋势有望延续,预计前半场成长风格占优、后半场价值风格占优,还可关注产能出清行业。农行、工行股价创历史新高,银行板块低估值、高股息,在低利率环境下配置价值凸显。前三季度我国动力电池销量、出口量大幅增长,产业规模领先,“十五五” 期间需求有望持续高增。

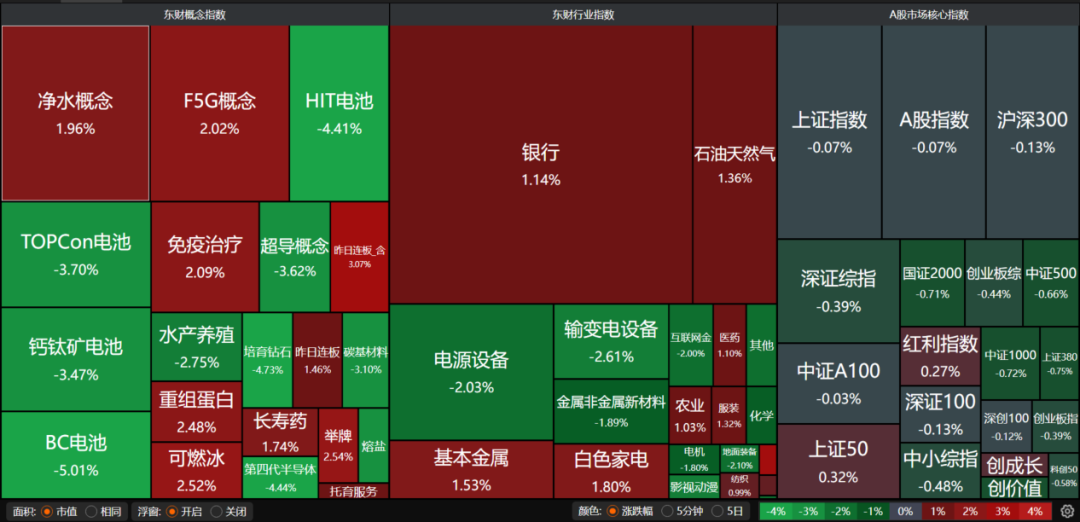

昨日三大指数震荡收跌,沪指跌0.07%,收报4000.14点;深证成指跌0.36%,收报13240.62点;创业板指跌0.39%,收报3122.03点。沪深两市成交额19450亿。行业板块涨少跌多,保险、采掘行业、医药商业、医疗器械、美容护理板块涨幅居前,光伏设备、非金属材料、电网设备、电子化学品板块跌幅居前。

1、高股息品种受青睐

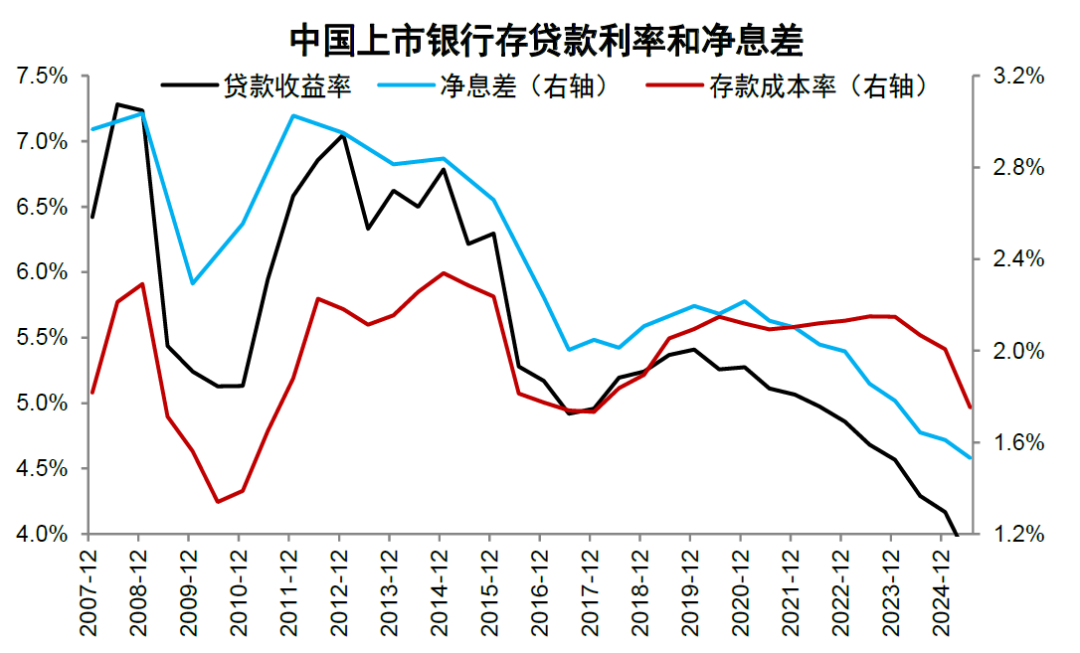

中信建投:稳健+高股息属性更受青睐

2025年宏观经济仍延续弱复苏态势,银行业基本面表现尚未见明显改善,高股息策略继续演绎。资金面来看,险资长线资金、国家队、公募基金仍有较强增配银行的动力。经济环境目前尚未显现强劲复苏特征,继续看好高股息红利策略,并关注低估值、有变化标的。

开源证券:关注产能出清、盈利改善行业

随着A股盈利周期拐点迹象愈发清晰,结合工信部发布的十大行业稳增长工作方案,我们建议重点关注产能出清加速、盈利具有持续改善预期的行业:如:煤炭、钢铁、电力设备、建筑材料等。

中信证券:估值分化,节奏制胜

A股PE和PB的分化指向股市仍具性价比,但需要通过盈利的上行消化高PE。上市企业盈利已经出现改善迹象,在PPI回升预期下,这一趋势有望在2026年延续。对股市整体走势保持乐观的同时,也需注意节奏上可能不会一帆风顺,预计股市前半场成长风格占优,后半场价值风格占优。

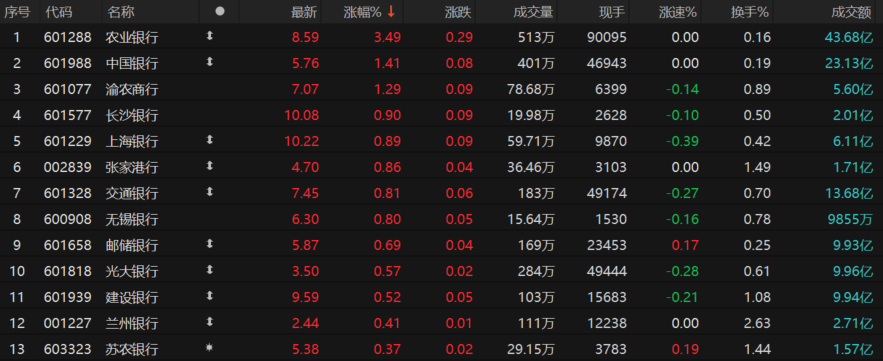

2、农行、工行再创历史新高

中金公司:稳中求进

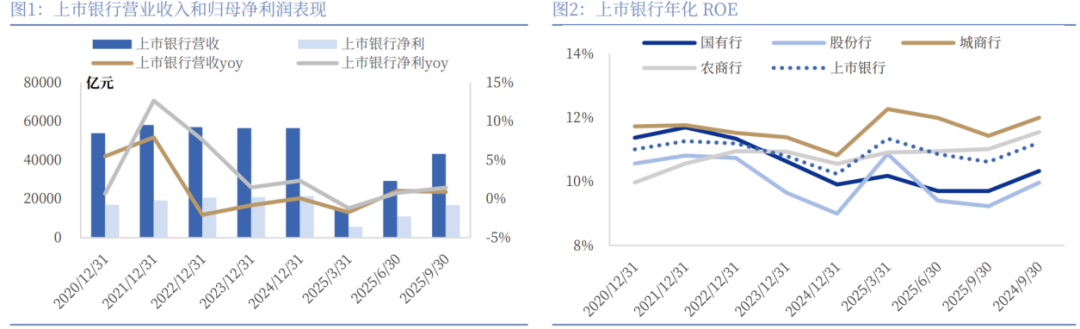

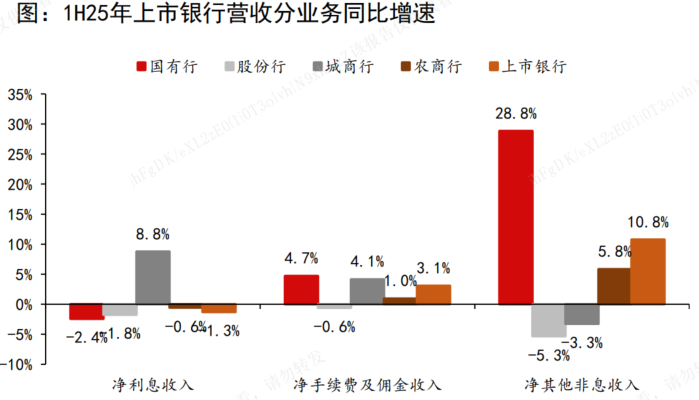

2026年,我们预计上市银行营收利润同比保持平稳,主要源自净息差压力进一步缩小,信贷投放增速可能进一步放缓,社融增速则取决于财政政策。投资层面,重申过去几年延续的观点:作为金融基础设施,银行已进入高质量发展阶段,仅少数上市银行录得二位数增长,高股息投资成为主要范式,高股息财务指标录得更需要高质量发展。

中国银河:银行仍有配置空间

险资继续增持银行板块,未来仍有增量布局空间,银行投资价值持续凸显。十五五规划出台推动银行业转型,银行三季度净利改善延续,关注变革进展及基本面修复机会。银行中期分红力度不减,红利价值持续凸显。

方正证券:低利率环境下配置价值凸显

板块经历回调后,股息率水平已有明显提升,估值仍普遍破净,低利率环境下配置价值凸显;随险企“开门红”营销活动启动,险资资产端配置需求将提升,有望持续加大银行板块配置规模,板块资金面积极。

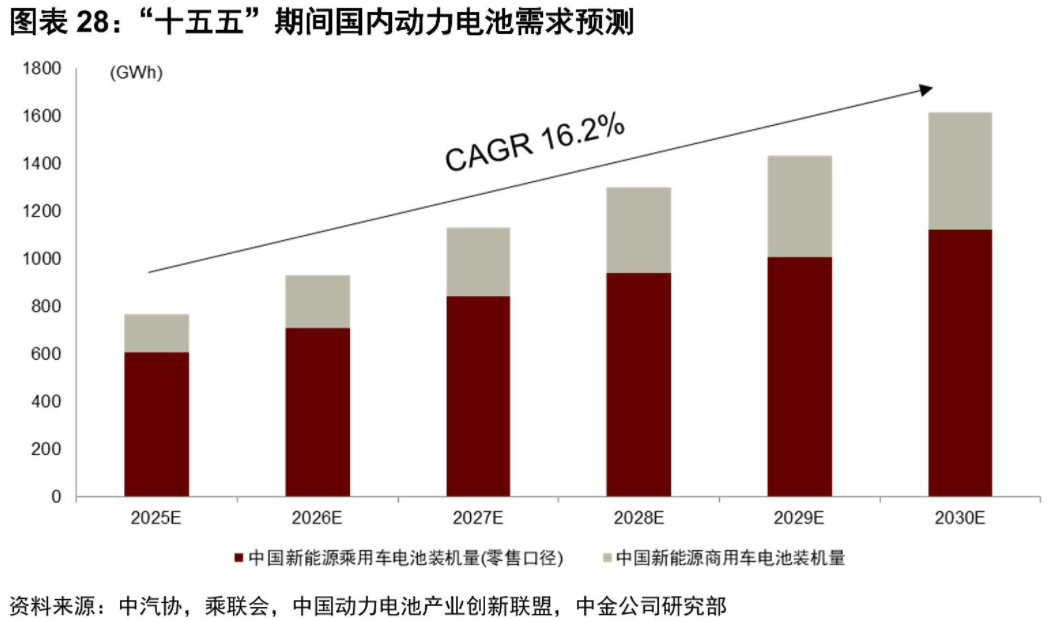

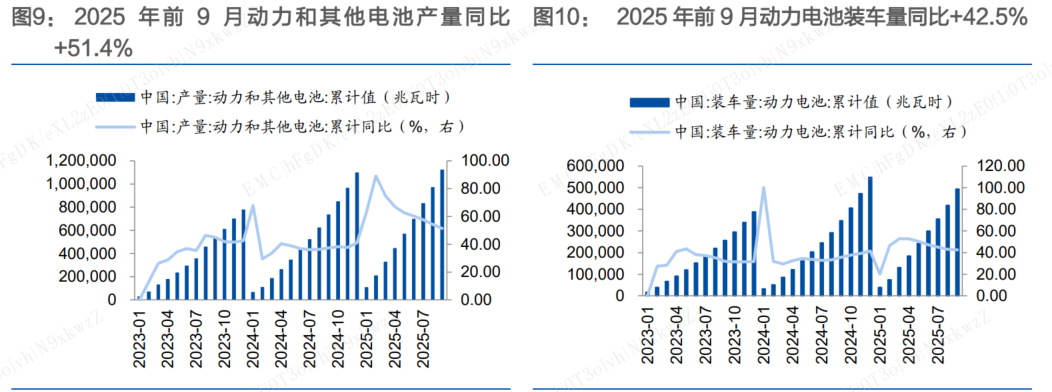

3、前三季度我国动力电池销量同比增长48.9%

在四川宜宾举行的2025世界动力电池大会开幕式上获悉,今年前三季度,我国动力电池销量达786GWh,出口量超过129GWh,同比分别增长48.9%和32.7%。当前,我国动力电池产业规模已经连续8年稳居世界前列。

财通证券:看好产业周期与技术进步共振

2025年以来,固态电池技术持续获突破,多家车企计划于2027年左右开始搭载全固态电池,行业产业化进程加快。我们认为随着中试线的陆续落地以及锂电扩产周期的重启,设备企业基本面有望持续改善,继续看好产业周期与技术进步共振。

中金公司:动力电池需求持续高增长

预计“十五五”期间国内新能源车渗透率有望进一步提升,同时,泛交通领域电动化,包括电动重卡、工程机械、电动船舶、电动航空需求有望加速释放。整体上,我们预计“十五五”期间国内动力电池需求有望维持15~20%复合增长。