国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股可关注内需和科技主线,国金证券提及四季度或降准降息,申万宏源称调整接近尾声。苹果国行 iPhone Air 发售,机构看好消费电子创新周期与苹果 AI 相关机遇。农业银行日线 14 连阳,机构表示银行 Q3 业绩稳,板块处价值区间,建议布局优质标的。

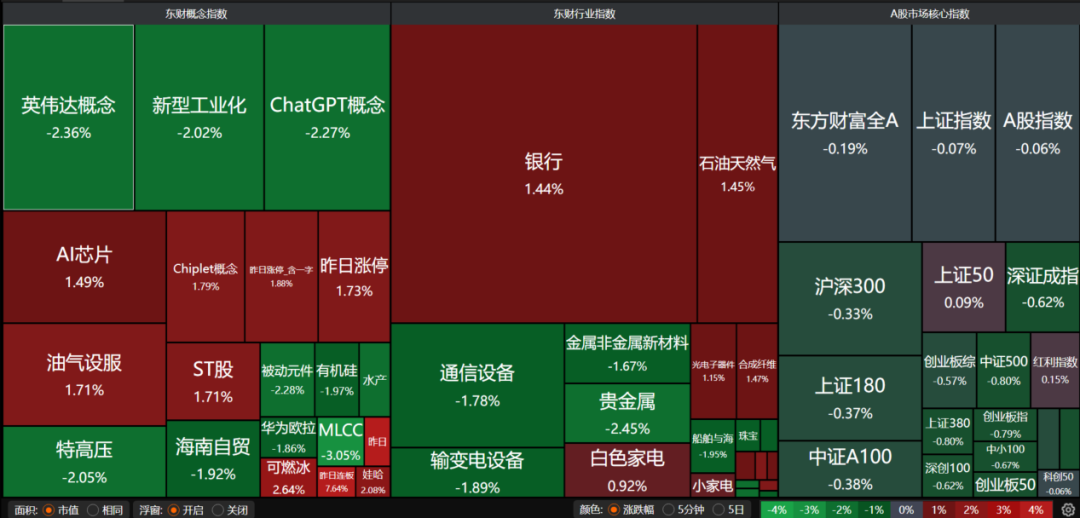

昨日A股三大指数集体收跌,沪指震荡整理,收盘跌0.07%,深证成指跌0.62%,创业板指跌0.79%。沪深两市成交额不足1.7万亿。行业板块涨少跌多,采掘行业、风电设备、房地产服务、工程机械、房地产开发板块涨幅居前,贵金属、珠宝首饰、船舶制造、煤炭行业、燃气板块跌幅居前。

1、内需和科技两大主线

中金公司:内需和科技两大主线

10月中下旬的四中全会将审议“十五五”规划建议。2005年以来,五年规划整体聚焦两大主线:消费和科技,两大主线长期跑赢大盘。而在短期内,规划重点支持相关行业整体大概率跑出超额收益。“十五五”规划可能仍然延续内需和科技两大主线,但具体政策和相关重点行业仍需跟踪观察。

国金证券:不排除四季度降准降息

总的来看,前三季度5.2%的累计增速为完成全年目标打下了较好基础,四季度对GDP增速的最低要求为4.6%。在这样的情况下,政策继续保持连续性和稳定性,同时增强灵活性和预见性,如果后续压力偏大,不排除货币政策降息降准的可能。

申万宏源:调整波段已接近尾声

顺周期和价值行情暂时无法引领总体指数再上台阶,A股有效突破,最终还是要等科技引领。从性价比来看,A股总体的赚钱效应已回落至中低位,调整波段已接近尾声;同时创业板相对沪深300的扩散指标已回落至低位,“高切低”行情短期性价比已不高。

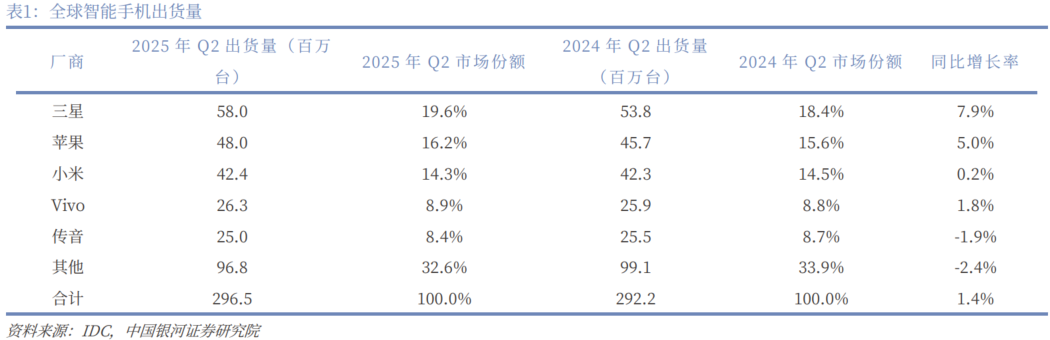

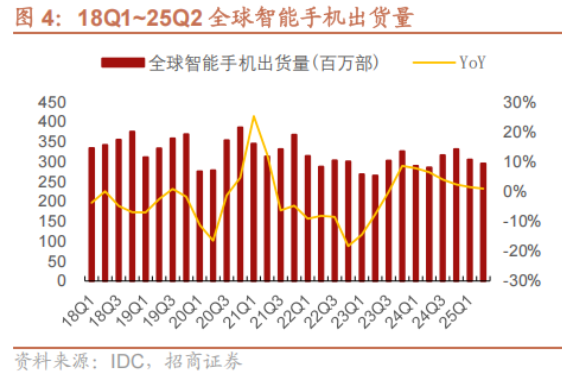

2、苹果国行iPhone Air正式发售

10月22日,苹果中国官网显示,iPhone Air正式发售。该机型通过eSIM激活,不支持实体SIM卡,中国移动、中国电信和中国联通均可为该机型提供eSIM支持。该机型提供深空黑色、云白色、浅金色和天蓝色外观,起步存储容量为256GB,并提供512GB和1TB配置,起售价为7999元。

中国银河:消费电子创新周期来临

2025年上半年,消费电子行业在挑战与机遇中前行,AI成为驱动行业发展的核心引擎。一方面,智能手机等传统品类因创新进入平台期。另一方面,AI硬件迎来爆发元年,全球智能眼镜出货量同比大增。AI PC也因集成了专用NPU而获得增长动力。展望未来,消费电子行业将沿着智能化、生态化和可持续化的方向深化发展。

招商证券:看好苹果AI时代投资机遇

总体上,我们认为果链估值处在相对低位,后续催化频繁,建议积极布局。中长线看,果链硬件创新与AI共振驱动三年向上周期,25-27年我们认为苹果AI Phone、折叠机、AI穿戴、XR硬件、AI家居以及上游光学、结构件等又将迎来创新大年,看好苹果AI时代端侧创新以及云端的布局推动产业链迎新一轮发展机遇。

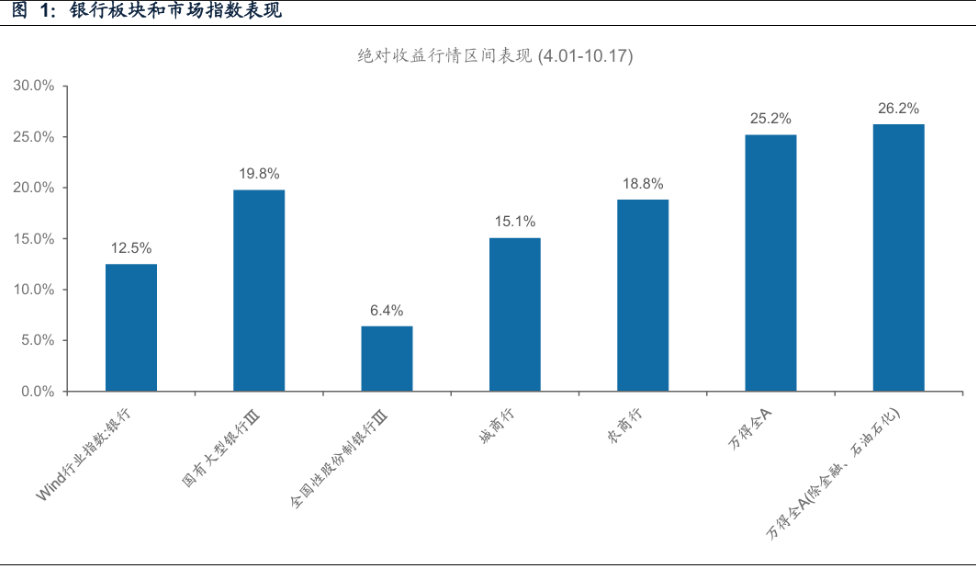

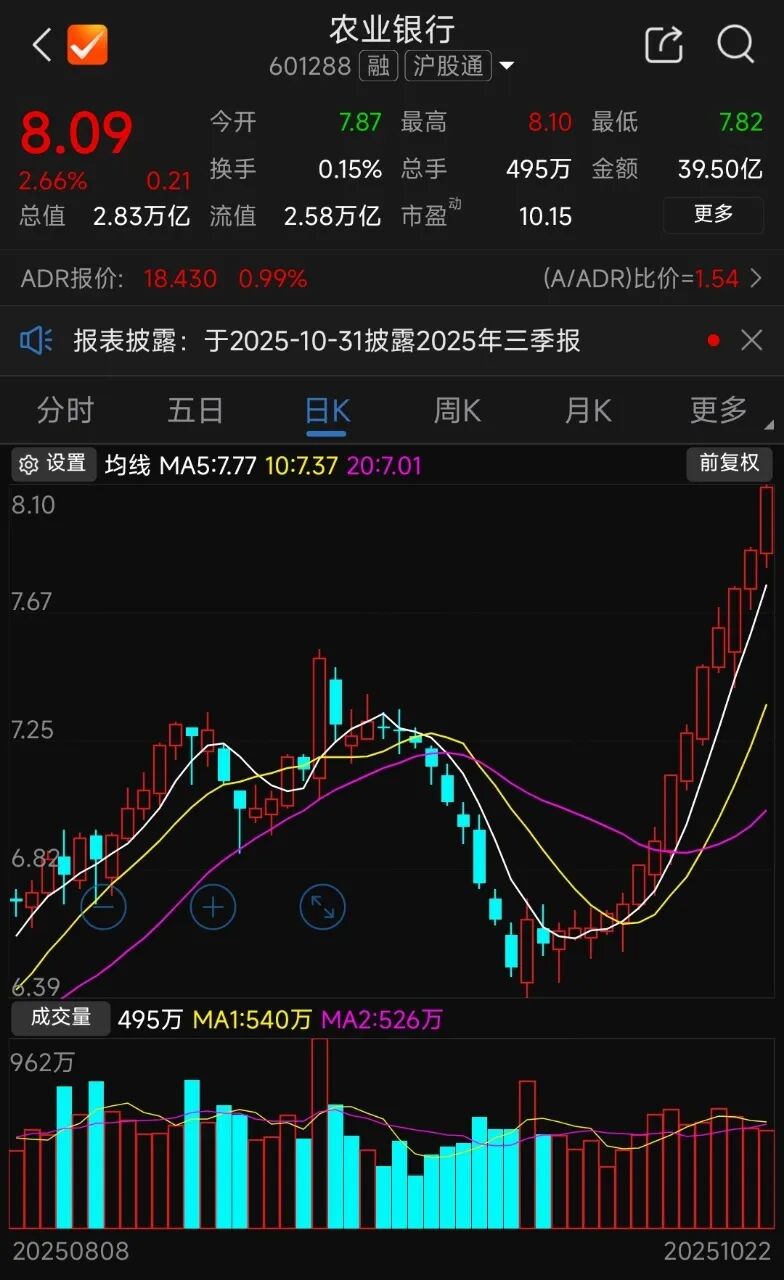

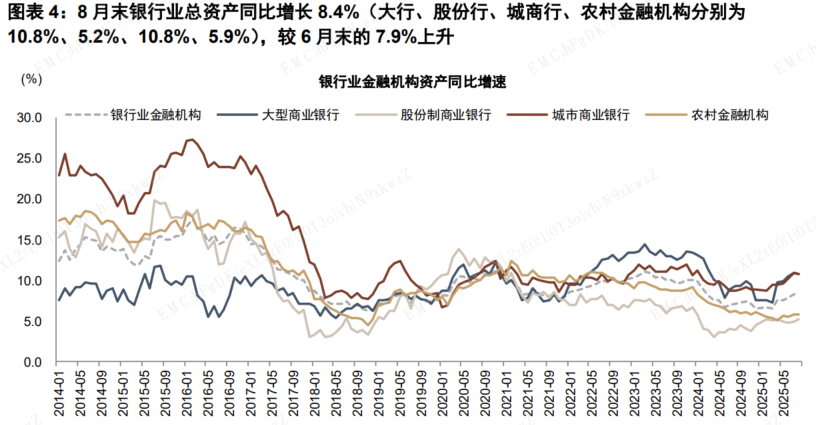

3、农业银行日线14连阳

中金公司:Q3业绩仍具稳定性

我们维持银行全年盈利及股息稳健判断,资产质量方面我们仍预计不良生成基本稳健,拨备计提同比平稳。3Q25不良生成压力或仍在零售领域,对公方面部分银行虽对产能过剩行业有所关注,但暂无风险明显暴露,对公房地产资产继续稳妥处置,基建类贷款不良处于低位。

西部证券:布局优质银行标的

短、中期视角,我们预计大盘维持慢牛节奏、科技股市值稳中有升,市场风格或不会轻易切换,结构性行情延续。而展望长期趋势,银行资产有望在宏观经济复苏、资本市场结构优化后得以重估,建议提前布局优质银行标的。

广发证券:银行板块回到价值区间

我们今年提到银行板块的回报率应锚定在ROE,经过两个月多的回调后,板块又回到了价值区间,因此我们判断银行进入筑底期,考虑到年底年初的配置资金需求,筑底期大概会延续到年底。