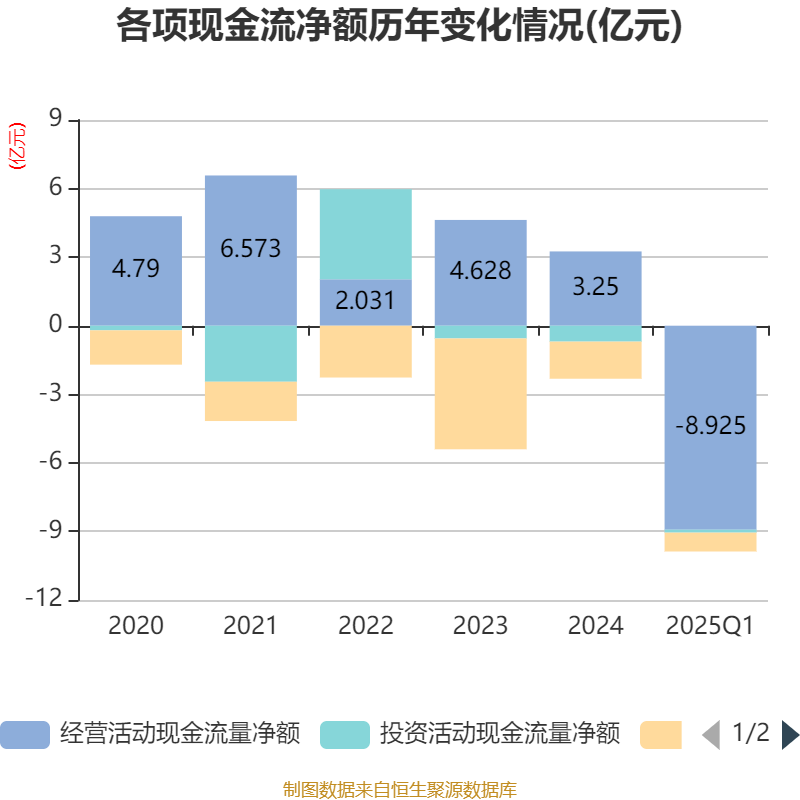

中证智能财讯华电科工(601226)4月25日披露2025年第一季度报告。公司实现营业总收入14.97亿元,同比增长17.42%;归母净利润亏损8238.33万元,上年同期亏损9712.57万元;扣非净利润亏损8278.1万元,上年同期亏损1.01亿元;经营活动产生的现金流量净额为-8.93亿元,上年同期为-10.77亿元;报告期内,华电科工基本每股收益为-0.0707元,加权平均净资产收益率为-1.94%。

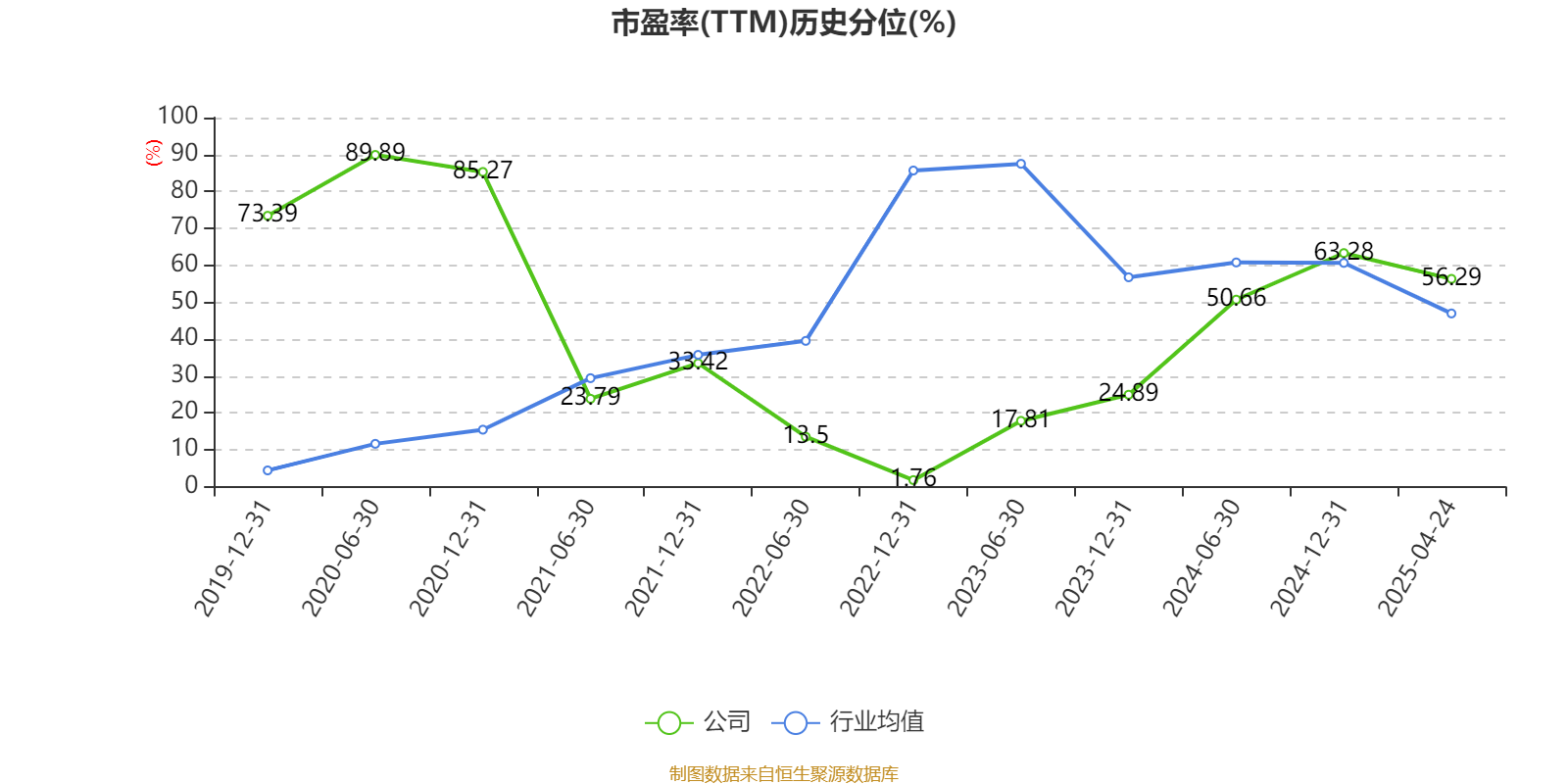

以4月24日收盘价计算,华电科工目前市盈率(TTM)约为55.81倍,市净率(LF)约1.73倍,市销率(TTM)约0.93倍。

资料显示,公司作为工程整体解决方案供应商,业务集工程系统设计、工程总承包以及核心高端装备研发、设计、制造于一体,致力于为客户在物料输送系统工程、热能工程、高端钢结构工程、海洋工程、工业噪声治理工程、氢能等方面提供工程系统整体解决方案。

盈利能力方面, 2025年一季度公司加权平均净资产收益率为-1.94%,同比上升0.41个百分点。公司2025年第一季度投入资本回报率为-1.66%,较上年同期上升0.41个百分点。

截至2025年一季度末,公司经营活动现金流净额为-8.93亿元,同比增加1.85亿元;筹资活动现金流净额-8254.14万元,同比减少7674.38万元;投资活动现金流净额-1284.53万元,上年同期为-554.05万元。

资产重大变化方面,截至2025年一季度末,公司货币资金较上年末减少39.01%,占公司总资产比重下降8.26个百分点;预付款项较上年末增加136.01%,占公司总资产比重上升3.55个百分点;应收票据及应收账款较上年末增加13.24%,占公司总资产比重上升3.5个百分点;合同资产较上年末增加0.41%,占公司总资产比重上升1.08个百分点。

负债重大变化方面,截至2025年一季度末,公司合同负债较上年末增加49.04%,占公司总资产比重上升3.04个百分点;应付票据及应付账款较上年末减少9.73%,占公司总资产比重下降3.02个百分点;应交税费较上年末减少88.82%,占公司总资产比重下降0.81个百分点;租赁负债较上年末增加9616.53%,占公司总资产比重上升0.67个百分点。

2025年第一季度,公司流动比率为1.34,速动比率为1.22。

一季报显示,2025年一季度末的公司十大流通股东中,新进股东为杭州新安实业投资有限公司、广发中证基建工程交易型开放式指数证券投资基金,取代了上年末的彭立群、蔡文澜。在具体持股比例上,中国华电科工集团有限公司、施玮、蔡福益、袁李持股有所上升,王天森、香港中央结算有限公司、丛丰收、蔡盛韬持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 中国华电科工集团有限公司 | 72912.04 | 62.546658 | 0.047 |

| 施玮 | 2590 | 2.221798 | 0.886 |

| 蔡福益 | 1780 | 1.52695 | 0.099 |

| 王天森 | 1700 | 1.458323 | -0.085 |

| 香港中央结算有限公司 | 626.05 | 0.537046 | -0.085 |

| 袁李 | 461.14 | 0.395583 | 0.000 |

| 丛丰收 | 395.86 | 0.339583 | -0.003 |

| 蔡盛韬 | 350 | 0.300243 | -0.165 |

| 杭州新安实业投资有限公司 | 230 | 0.197303 | 新进 |

| 广发中证基建工程交易型开放式指数证券投资基金 | 213.41 | 0.183071 | 新进 |

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。