国泰海通(601211)近期拟面向专业投资者公开发行规模高达1100亿元的公司债券,这一数额创下了券商单次申请金额的最高纪录。

募集说明书显示,其中810亿元将用于偿还公司债券本金,290亿元用于补充流动资金。

这笔巨额融资的背后,是国泰海通在2025年3月完成对海通证券的换股吸收合并后,试图通过债务融资缓解财务压力的举措。然而,细察其财务数据与经营状况,这家证券业巨头面临的多种风险不容忽视。

千亿级发债计划

国泰海通的1100亿元公司债券发行计划,由期限一年以上的公司债券和短期公司债券两部分组成。其中,长期公司债券面值总额不超过800亿元,短期公司债券面值余额不超过300亿元,将全部采取分期发行方式。

目前这一项目已获得上交所受理,经上海新世纪资信评估投资服务有限公司评定,发行人的主体信用等级为AAA,本次债券中期限在一年期以上的公司债券的信用等级为AAA,短期公司债券的信用等级为A-1。

为了保障这笔千亿级债券的顺利发行,国泰海通组建了堪称“豪华”的承销团队:由申万宏源证券担任主承销商、受托管理人及簿记管理人,招商证券(600999)、广发证券(000776)、中信建投(601066)等7家券商担任联席主承销商。承销团以余额包销方式承销,这意味着主承销商组织承销团成员按承销协议的约定承担债券的发行风险,一旦出现认购不足的情况,承销团成员有义务各自按照约定的比例向发行人收款账户划付该次债券认购不足部分的款项。

这种承销方式最大程度地保障了发行人的利益,也尽可能确保了大规模债券发行的顺利完成。

对于1100亿元巨资的投向,国泰海通在募集说明书中给出了答案,810亿元用于偿还公司债券本金,290亿元用于补充流动资金。具体来看,在800亿元长期公司债券中,600亿元拟用于偿还公司债券,200亿元拟用于补充流动资金。而在300亿元短期公司债券中,210亿元拟用于偿还公司债券,90亿元拟用于补充流动资金。

“借新还旧” 是这次发债的主要目的,这一安排也反映了公司当前面临的债务结构特点。

短期偿债压力巨大

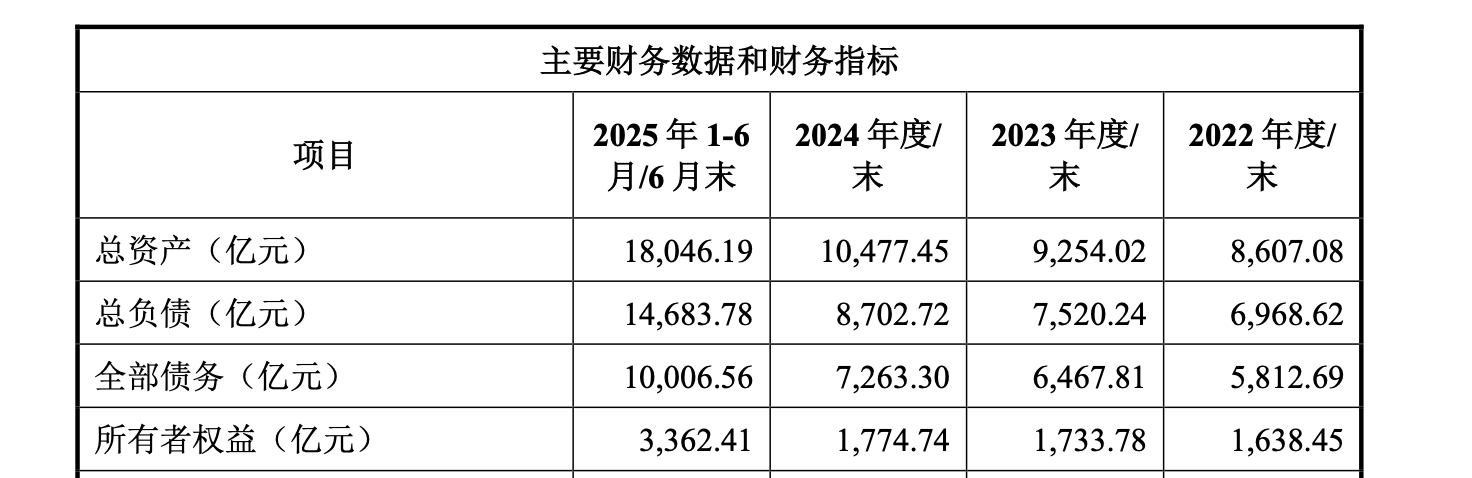

财务数据显示,国泰海通的总资产为1.80万亿元,总负债高达1.47万亿元,全部债务约为1万亿元,如此庞大的债务规模,使得其资产负债率长期处于高位。

更令人担忧的是其债务结构。截至2025年6月末,国泰海通有息债务余额为8969.9亿元,其中剩余期限在1年以内(含1年)的债务余额为6962亿元,占全部有息债务比例高达77.62%。这意味着公司面临着巨大的短期偿债压力。

对于短期债务占比较高的原因,国泰海通解释称,主要系交易性金融负债和卖出回购金融资产款金额较大所致,为公司证券交易业务产生,符合证券行业特征。

为保障债券本息按期偿付,国泰海通在募集说明书中做出了明确承诺。公司2024年年度股东大会和2025年第七届董事会第三次会议一致同意:在出现预计不能按期偿付债券本息或者到期未能按期偿付债券本息时,公司将依据境内外法律法规和监管部门要求,制定偿债保障措施,包括不向股东分配利润;暂缓重大对外投资、收购兼并等资本性支出项目的实施;调减或停发公司董事和高级管理人员的工资和奖金;主要责任人员不得调离。

从财务指标看,公司的偿债能力保持稳定,报告期(2022-2024年及2025年上半年)内,公司的利息偿付率与到期贷款偿还率均为100%,利息保障倍数为2.31、1.95、2.31和2.98。

盈利质量堪忧

在2025年半年报中,国泰海通的业绩看似亮眼——报告期内实现营业收入238.72亿元,归母净利润157.37亿元,同比分别增长77.7%和213.7%,实则在高增长背后暗藏着盈利质量的隐忧。

157.37亿元的归母净利润中,非经常性损益占比高达53.75%,其中合并产生的负商誉就达79.64亿元。这意味着公司利润的增长更多来自于一次性收入,而非主营业务盈利能力的提升,剔除这些一次性收益,公司上半年扣非归母净利润为72.79亿元,同比增速为59.8%,明显低于归母净利润的增速。

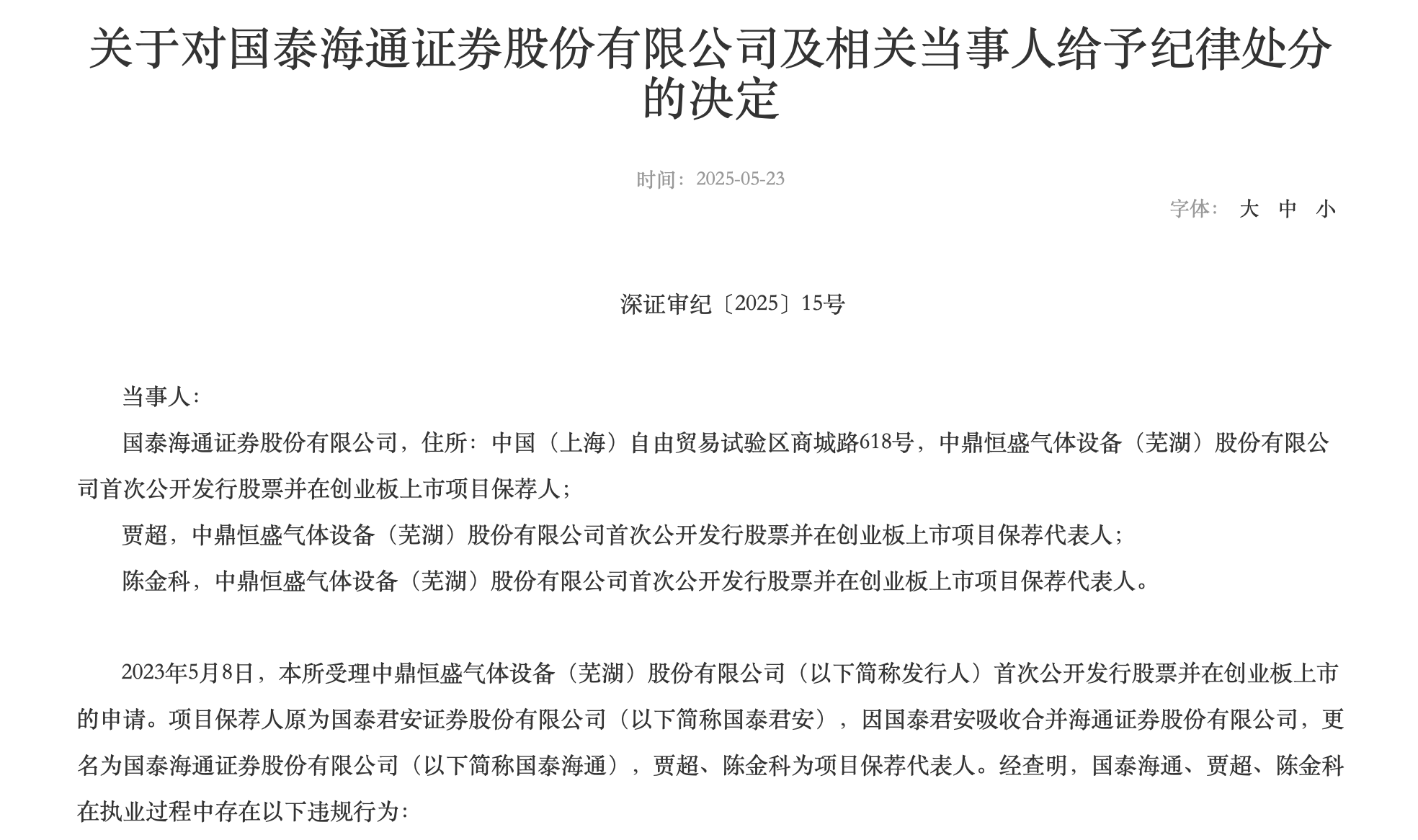

同时,公司的保荐业务还曾受到监管处罚,比如今年5月,深交所就对国泰海通进行了通报批评,源于其在担任中鼎恒盛气体设备(芜湖)股份有限公司IPO保荐人时,未充分关注发行人存在的重大内部控制缺陷;未对发行人财务信息的可靠性予以审慎核查;未充分核查发行人研发费用内部控制的有效性;对实际控制人资金占用流向以及关键岗位人员的资金流水核查不到位;未督促发行人及时披露对赌协议的特殊权利条款。

这一监管处罚记录,暴露出国泰海通在投资银行业务风险控制方面存在的缺陷。

历史包袱消化仍需时日

对国泰海通来说,之所以优化资产负债结构成为合并后的重点,其中一个重要原因就来自于历史包袱的消化难题。

《财中社》此前的文章《海通国际“阴影”散去了吗?国泰海通董事长朱健:“成效显著”!》就曾提到,在合并前,海通证券旗下的海通国际曾因重仓地产债而遭遇巨额亏损,2022年亏损65.41亿港元,2023年亏损扩大至81.56亿港元,两年累计亏损逼近150亿港元,这场危机不仅拖垮了海通国际,更导致母公司海通证券净利润从2021年的百亿规模骤降至2024年预计亏损34亿元。

尽管国泰海通董事长朱健在业绩说明会上表示,通过压缩风险敞口、优化资产负债结构等措施,相关负面影响已显著缓解,但财报中的一些数据仍令人担忧,比如2025年上半年,公司信用减值损失同比暴增404.71%至11.94亿元,主要源于合并新增租赁业务及历史资产处置,这表明历史包袱的消化仍需时日。

另外在募集说明书中,国泰海通还指出了另一大风险:“在全球经济有望继续复苏但不确定因素较多、我国经济正处在转变发展方式关键时期的背景下,我国证券市场仍面临较大不确定性,这将给公司的经营和收益带来直接影响。”在激烈的市场环境中,政策性风险、流动性风险、信用风险、操作风险等多种风险都将对公司构成潜在不利影响。

当内部风险与市场风险交织,短期偿债压力与盈利质量隐忧并存,国泰海通的千亿发债之路,注定不会平坦。