上任不足一年,厦门银行(601187.sh)董事长洪枇杷正面临执掌以来的首次考验。

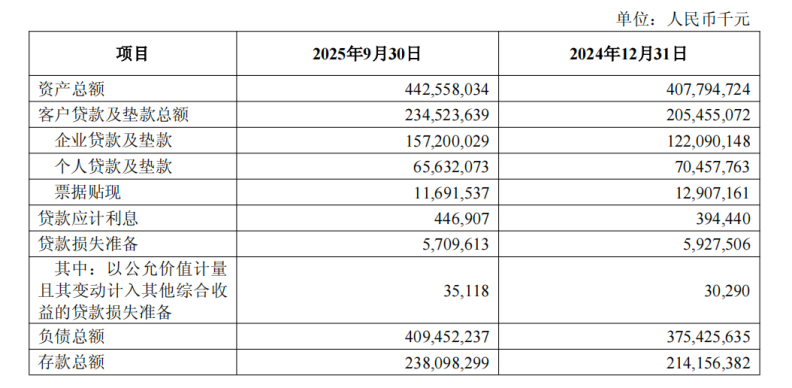

今年三季报显示,这家区域性银行在资产规模突破4425亿元的同时,核心一级资本充足率已骤降至8.52%,资本充足率则同比下降2.36个百分点至13.24%。

在经营层面,厦门银行今年的经营策略也随着董事长洪枇杷的到任出现新的取向——加大服务实体经济的力度。

洪枇杷上任后,该行在零售与对公业务之间的资源配置方式发生变化,对公贷款在总贷款中的比重持续抬升,创下近年新高达到了67%。这一策略在今年前三季度的数据中表现更为明显。

这意味着,在利率下行、存款竞争激烈的环境中,厦门银行正在规模扩张、资本占用和收益结构之间重新协调节奏。

对公业务下的资产规模扩张

自洪枇杷出任董事长以来,厦门银行在2025年前三季度继续推动资产端扩张。三季报显示,总资产增至4425.58亿元,较年初增长8.52%,增速明显高于上年同期的3.23%。扩张的核心动力来自贷款业务,客户贷款及垫款余额达到2345.24亿元,比年初增长14.15%,增幅超过资产整体增长。

贷款结构在今年出现明显变化。企业贷款余额升至1572亿元,较年初增长28.76%,占比提升至67%,为近年最高水平;个人贷款则降至656.32亿元,下降约6%。贷款组合因而呈现更强的对公倾向,新增投放更多集中于区域重点工程、基础设施建设以及制造业等领域。

结构转向也带来了风险资产的同步上升。截至9月末,风险加权资产达到3002.13亿元,较年初增长19%,高于贷款增速的14.15%。这意味着在扩大信贷规模的同时,银行承担了更高的风险权重,资本占用速度进一步加快。

负债端同样保持增长,但调整幅度较为温和。存款总额在三季度末达到2380.98亿元,较年初增长11.18%。其中,个人存款增长15.7%至953.77亿元,公司存款增长7.9%至1324.99亿元。然而定期存款仍占较高比重,使存款成本改善的空间受限。

在收益表现方面,厦门银行前三季度利息净收入为30.91亿元,同比增长3.63%。净息差为0.99%,较第一季度回升6个BP,却低于wind显示1.42%的行业均值。利率下行背景下,厦门银行的资产收益率下降速度快于负债成本下降,使息差恢复面临压力。

从以上指标可以看出,厦门银行的扩张模式已与往年不同,业务重心从零售转向企业,风险权重提高、息差承压、负债结构调整相对滞后,形成新的规模增长特征。

这一发展方向与管理层的经营思路相符。根据厦门银行11月发布的投资者关系活动记录表,公司在前三季度围绕“稳增长、调结构、防风险”开展业务,强调细分市场拓展、息差精细化管理与客户深度经营。在对公业务上,通过优化存款结构、降低付息成本、聚焦重点行业与重点项目,推动贷款增量提升;在零售端则强化代发与收单业务、扩大客群规模、提高活跃度,以改善存款结构与成本。贷款投向上则围绕省市重点项目、制造业升级、普惠金融、科技创新与绿色转型等领域,形成更集中的投放策略。

但伴随贷款快速扩张与风险资产提升,资本消耗也在加速,银行的资本缓冲受到更直接的压力。

资本约束加剧,利润释放速度与扩表节奏产生差异

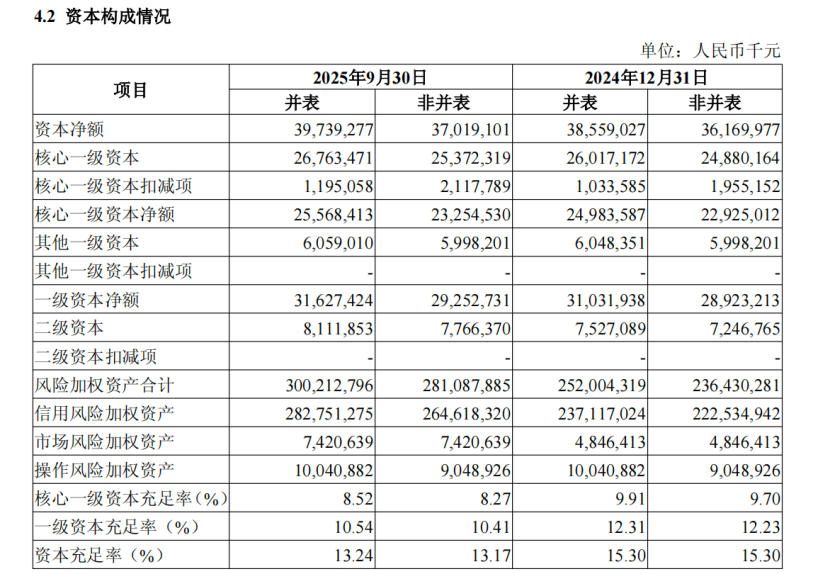

三季报显示,2025年9月末,厦门银行核心一级资本充足率下降至8.52%,比年初下降1.39个百分点;一级资本充足率下降至10.54%,比年初减少1.77个百分点。资本充足率的下滑幅度明显高于去年同期,银行快速扩张带来了一定的资本占用压力。

风险加权资产的增长速度高于贷款增速也值得关注。风险加权资产从年初的2520.04亿元提高到3002.13亿元,增长19%,超过贷款增速约5个百分点。这说明新增资产中风险权重较高的项目占比较大,加速了资本消耗。

在资本补充方面,厦门银行已获批不超过90亿元的资本工具发行额度,并于11月发行19亿元永续债以增强一级资本。三季报显示,资本净额从年初的385.59亿元增至397.39亿元,增长幅度低于风险资产的增速,资本压力仍存在一定持续性。

盈利端保持正增长,但增长幅度温和。前三季度营业收入42.87亿元,同比增长3.02%;其中非息收入表现较好,手续费及佣金净收入达到3.32亿元,同比增长16.04%,占营业收入比重提升至7.74%。但净利润增长仅0.73%,达到20.26亿元。

经营性现金流出现明显波动。前三季度经营活动现金流量净额为-37.47亿元,而去年同期为46.5亿元的正值。现金流转负主要由发放贷款及垫款业务的增加因素造成。这种现金流特征在扩表阶段较为典型,说明银行经营资金需求上升,资源更多投入到业务增长中。

综合资本、利润与现金流三方面来看,厦门银行当前正处于资本消耗加快、经营现金流偏紧和利润增速放缓并行的阶段,对资本补充、负债结构调整以及成本管控的依赖程度正在进一步提高。

资产质量总体稳定,但多项结构性风险指标出现变化

厦门银行的资产质量在总体指标上保持稳定。三季报显示,不良贷款率为0.8%,较年初的0.74%略有上升;拨备覆盖率为304.39%,虽然较年初有所下降,但仍处于相对充足水平;拨贷比为2.43%,也处于行业合理区间。

关注类贷款占比从3.04%下降至2.29%,下降幅度较大,反映部分贷款迁徙情况得到改善。然而,在贷款分类更细分的科目中,结构性变化较为明显。损失类贷款从年初的4.63亿元上升至9.24亿元,可疑类贷款从2.46亿元上升至3.59亿元。尽管不良率整体稳定,但分类迁徙的变化显示,个别领域的风险暴露有所增加。

在涉诉事项方面,截至2025年6月底,厦门银行作为原告尚未执行的涉诉金额达到38.56亿元,规模较大,反映其在回收类业务与风险资产处置上仍面临压力。部分重点授信项目也体现出风险管理的复杂性。例如,对东方集团相关企业的4.19亿元授信,截至2025年11月仍未回款。由于东方集团正在接受证监会立案调查,涉嫌财务造假,其控股股东的资金链亦趋紧,使贷款回收存在较大不确定性。相关诉讼目前已进入二审阶段,被告厦门银祥油脂有限公司提起上诉,厦门银行作为被上诉人已收到应诉通知,案件正由福建省高级人民法院审理。

在合规与内控方面,监管压力同样有所体现。根据wind,2025年10月,厦门银行海沧、同安和开元三家支行因预算收入划分监督不到位等问题受到中国人民银行厦门市分行处罚。今年上半年,“厦门银行企业银行”APP亦被国家计算机病毒应急处理中心通报,涉及四项严重的个人信息违规,包括未对隐私政策进行明确弹窗提示、未告知信息将共享至第三方、未提供便捷的撤回同意渠道等,引发市场对其信息管理与客户保护机制的关注。

总体来看,厦门银行的风险状况呈现“表面稳定、内部分化”的特征:核心不良指标保持平稳,但结构性科目的变化、涉诉金额规模较大以及部分贷款分类的迁徙,都成为银行在转型阶段需要重点防范的风险点。结合2025年前三季度经营表现可以看到,资产扩张与结构调整同步推进,对公业务比重提升、负债成本下降受限、资本消耗加快、风险资产增长迅速、利润增速温和且经营性现金流承压,整体资产质量虽无明显恶化,但结构性风险更值得关注。

当前厦门银行当前正处于扩表、调结构与控风险并行的经营阶段。各项经营指标之间的联动性较以往更强,而在息差持续收窄、行业竞争加剧及监管趋严的外部环境下,未来的发展节奏将愈发取决于其资本补充能力、资产结构优化进度以及风险暴露化解的成效。

显然,这些都是洪枇杷执掌厦门银行所面临的诸多挑战……