11月18日,中国铁建(601186)公告称,近期公司中标单体15亿以上重大项目,包括新建合肥至池州铁路、温州至福州高速铁路等多个项目。项目金额合计496.29亿元,工期从744日历天到1826日历天不等。项目金额合计占公司2024年度经审计营业收入的4.65%。

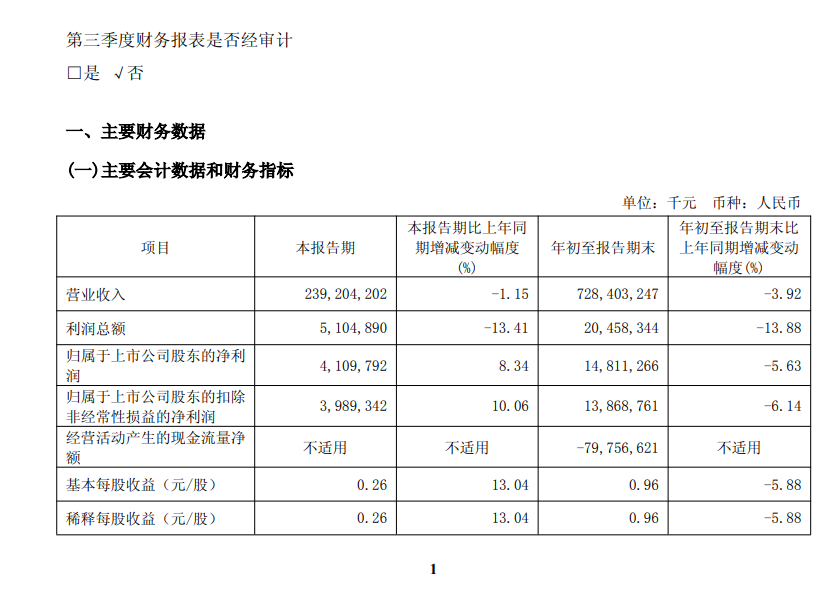

此前的10月31日,中国铁建发布2025年三季报。报告显示,公司前三季度营业收入为7284.03亿元,同比下降3.92%;归母净利润为148.11亿元,同比下降5.63%;扣非归母净利润为138.69亿元,同比下降6.14%;基本每股收益0.96元。

主业承压

单季度来看,中国铁建2025年第三季度实现营业收入2392.04亿元,同比下降1.15%;归母净利润41.1亿元,同比增长8.34%;基本每股收益0.26元。

可以看出,第三季度营收端依然处于下滑通道。归母净利润虽然同比增速转正,但这主要依赖税费和少数股东损益同比减少所致。第三季度,公司所得税费用4.38亿元,同比减少4.55亿元;少数股东损益5.57亿元,同比减少6.53亿元。

如果没有税费下降和少数股东权益贡献,第三季度的归母净利润恐怕同样不乐观。

对于业绩欠佳,中国铁建总会计师朱宏标在三季度业绩说明会上称:“营利双端的下滑,主要受建筑行业和市场影响,前三季度全国完成公路交通固定资产、房地产开发投资同比呈下降趋势。”

在中国建筑行业经历周期性调整的背景下,头部央企正面临转型的深刻阵痛。据媒体统计,今年前三季度,八大建筑央企中,五家营业收入下滑,七家净利润缩水,其中个别企业降幅超四成。

市场的放缓直接影响了这些基建巨头的经营状况,尤其是房地产和基建项目的需求萎缩,导致大规模企业体量难以带来持续增长。

新签合同作为判断未来景气度的先行指标,也不乐观。前三季度,公司新签合同额1.52万亿元,同比增速仅有3.08%。其中,境内新签1.31万亿元,同比下降3.96%,占新签合同总额的86.51%。从产业看,作为核心的工程承包业务新签合同1.11万亿元,同比下降0.39%。

为对冲国内传统核心主业下滑,中国铁建发力多元化与全球化。前三季度,绿色环保和新兴产业分别新签1445.29亿元、167.21亿元,分别同比增长15.44%和66.78%;境外新签合同额2048.21亿元,同比增长94.52%,占新签合同总额的13.49%。

不过,境外新签13.49%的占比仍难以抵消境内业务的下滑压力,且6.5万亿元境内未完合同额占比高达 80.34%,短期依赖境内格局难改。新兴业务规模更小,短期无法承担业绩支柱角色,多元化战略仍处培育期。

经营现金持续流出,财务费用吞噬利润

更值得关注的是,最近两年的净利润没有现金流入。财报显示,2022年和2023年,中国铁建经营现金流净额分别为561.35亿元、204.12亿元,而到了2024年直接转为负的314.24亿元,2025年前三季度为负的797.57亿元。2024年至今经营现金流累计流出超千亿元。

在此背后,《财中社》注意到,中国铁建应收账款持续攀升。2023年末时,应收账款为1558.09亿元,而到了2024年末则攀升至2047.59亿元,增幅31.42%,而2024年营收是下降的,降幅6.22%。到了2025年三季度末,应收账款继续攀升至2461.64亿元,相比上年同期增加20.25%,而期间营收也是下降的。

中国铁建董秘靖菁在业绩说明会解释称:“一方面是部分项目办理工程结算时间滞后,与业主单位拨款存在时间差;另一方面,一些地方政府化债成效还待显现,影响了公司工程款回款进度。”

随着应收款增加及现金流出,中国铁建2025年三季度末的资产负债率达到79.14%,相比2024年末提升1.83个百分点,相比2021年末则是提升了4.75个百分点。

目前,中国铁建的短期借款、一年内到期的非流动负债、长期借款、应付债券,分别达到2235.07亿元、796.01亿元、3252.13亿元、340.9亿元,有息负债总计约6624.11亿元,而账面上的货币资金仅有1725.63亿元。

随着有息债务规模增加,中国铁建财务费用显著增加,2022-2024年分别为35.78亿元、46.61亿元、79.46亿元。2025年前三季度,财务费用继续同比增加27.25%至77.21亿元,占归母净利润的比例达到52.13%。

2024 年戴和根履新后,中铁建已启动 "摒弃规模速度情结" 的战略调整,通过回收 200 亿元低效投资、注销 6 家子公司缓解风险。但在行业缩量周期下,这种调整仍需时间见效。