#周度策略# #社区牛人计划# $赛力斯(SH601127)$ $赛力斯(HK|09927)$ $理想汽车-W(HK|02015)$

曾经赛力斯算得上有潜力的好股。然而以目前赛力斯的市场份额及增长状况来看。赛力斯已经不是个好的投资标的。

一:以高额营销来维持销量不可持续

注:理想汽车营销费用包含管理费用。

数据来源于上市公司公告

与赛力斯最具竞争性的车企是理想汽车。他们车型技术类型相同(增程车),价格区间接近25万以上。车型相同都是SUV。因此可以把赛力斯与理想汽车做数据横评。

1,每卖一辆车赛力斯要比理想汽车多一倍费用以上。这种态势明显属于花钱砸出来的销量。而单车研发费用却只有理想汽车60%左右。明显不是技术创新型车企。

2,25年两家车企销量增长都不好。可推测市场对增程车并不买账。看理想汽车销量最顶峰的24年50.1万辆。那么赛力斯的销量顶峰也不可能太高。

3,三季度理想汽车销量出现了下滑。而赛力斯增长中。其最大可能性就是跷跷板效应。理想减少的就是赛力斯增长的。并不是从其他车企获取销量。

二:增程车不是新能源未来

截图于乘联会数据

25年可以看到增程车增长率8.1%是三大类技术车型中最差的。这也是赛力斯、理想汽车今年销量停滞增长的核心原因。

作为简单及落后技术原型,增程车能有这几年发展可以说是奇迹。但是奇迹不具有持续性,只有偶然性。

新势力们之所以都选择增程车,原因是他们没有燃油车制造资质。而插电混动车需要燃油车制造资质。从门槛上说新势力只能选择低门槛的增程车。

从汽车性能表现来说,增程车的馈电性能极差。目前为止馈电性能表现最佳增程品牌是比亚迪仰望系列。但是仰望那套技术这些新势力学不了,其技术含量太高。关于仰望增程技术分析看个人贴“仰望U7 ——不一样的增程车”。

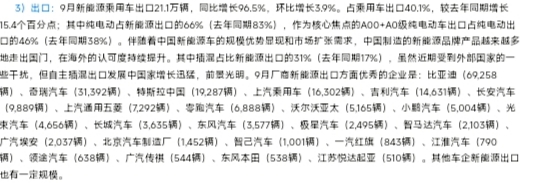

三:全球市场更难开拓

截图于乘联会数据

增程车看似取得了累计3.9万辆的出口。及14倍的增长。但是其数据基数太得太低。那么这些3.9万辆的增程车是那些车企贡献。

截图于乘联会

制造增程车的新势力只有零跑汽车上榜。说明出口方面增程车企只有零跑汽车做出贡献。

国内流量极大的增程车为何难出口!各国公共资源的差异化是核心因素。几乎没有国家可以与中国比道路公共资源。因此中国销量好的增程车出口可能非常难。

欧洲、日本路况都是窄路。他们的城市道宽有很多低于2米。对于赛力斯这种车宽近2米的车型通行状况极差。因此对于赛力斯车型并不友好。难道鸿蒙智行有能力让他们ota路况?

增程车燃油的经济性差于插电混动。对于充电设施不足、电价高的市场。插电混动与增程车之争就是燃油经济性。高油耗绝对是增程车的弊端。同时增程车的大电池又增加购置成本。因此增程车出口几乎没有优势可言。

四:没有潜力的赛力斯港股发行

所有公司上市募集资金的有项目及用途。看赛力斯港股上市的资金用途。

1,70%用于研发

研发不能带来销售增量。能够增加销量的项目应该是产能投入。不募集资金搞产能?这反而说明当前赛力斯产能充足。同时也说明着赛力斯产能利用率不高。赛力斯对高销量预期也不足!

2,20%用于出口市场开发

前面已经分析过了赛力斯几乎没有出口。且增程车尤其是问界车型出口比较困难的。因此这些钱几乎可能打水漂。可能就是为项目而项目,完全没有想象空间。

3,10%提供流动性

这个没有什么可吐槽的,几乎每家公司募集资金都有少部分钱用于经营流动性。

我们可以看到赛力斯港股募集资金几乎不是为制造经营而募集。完全是为费用而募集。费用就是支出项。并不是经营项。国际资本拿什么来看好赛力斯?也因此赛力斯港股上市以破发为主。

看宁德时代港股募集资金。90%用于匈牙利产能扩张。资本们当然欢欣鼓舞。