如图所示,9月初时预期当时赛力斯连跌,我预期9月底和10月都会上冲一波,然后10月底季报后可能砸。 现在过了前面两个阶段了,就看明天季报后砸盘与否了。 事实上当时看普遍预期28 就行,然后最近几天看到的普遍就预期最低30 ,甚至有最低35 的。 就看机构怎么想,感觉不会超机构预期,只会低于或者符合。 当然,每一个预期都有相应的价格。 至于我自己而言,只是比我预期范围低了2.5%,感觉还行吧。

首先,这篇文章我是我昨晚写的,原本是打算写完在收盘后财报前发的。

但喷我的不少,这些人二季度被打脸了,三季度还跑出来喷我。

导致我写完二季度部分,就懒得补写后面三季度的分析了,怕发出来太多人喷了。

先看二季度跟其它豪车品牌对比部分吧!

然后关于三季度部分,我现在也懒得长篇大论了。

只是几句简单的逻辑:

1.赛力斯招股书明确说了直营比例不到5%;

2.赛力斯招股书明确说了经销商在车辆交付前就要打款给赛力斯;

3.所以,批发销量其实比交付量的参考价值更高;

4.三季度批发销量12.4万,二季度10.7万,只多了1.7万。然后虽然多了1.7万,但却少了9千多台的问界M9。

5.销量多了1.7万,扣非利润环比多了1.4亿。

6.这说明M8规模化效应带来的利润提升只比M9销量减少带来的利润提升多一些而已。

7.毕竟其实M8的配置并没有比M9低很多,但实际均价少了10万,说明M9的利润能到M8的1.5-2倍。这也是为什么去年三季度是单车利润最高的一个季度,因为去年三季度M9销量极高占比也极高。

8.为什么M8的规模化效应提高幅度不是特别明显?

因为本身M8和M9很像, 很多零部件通用的,这些零部件在M9身上早就实现了规模化。

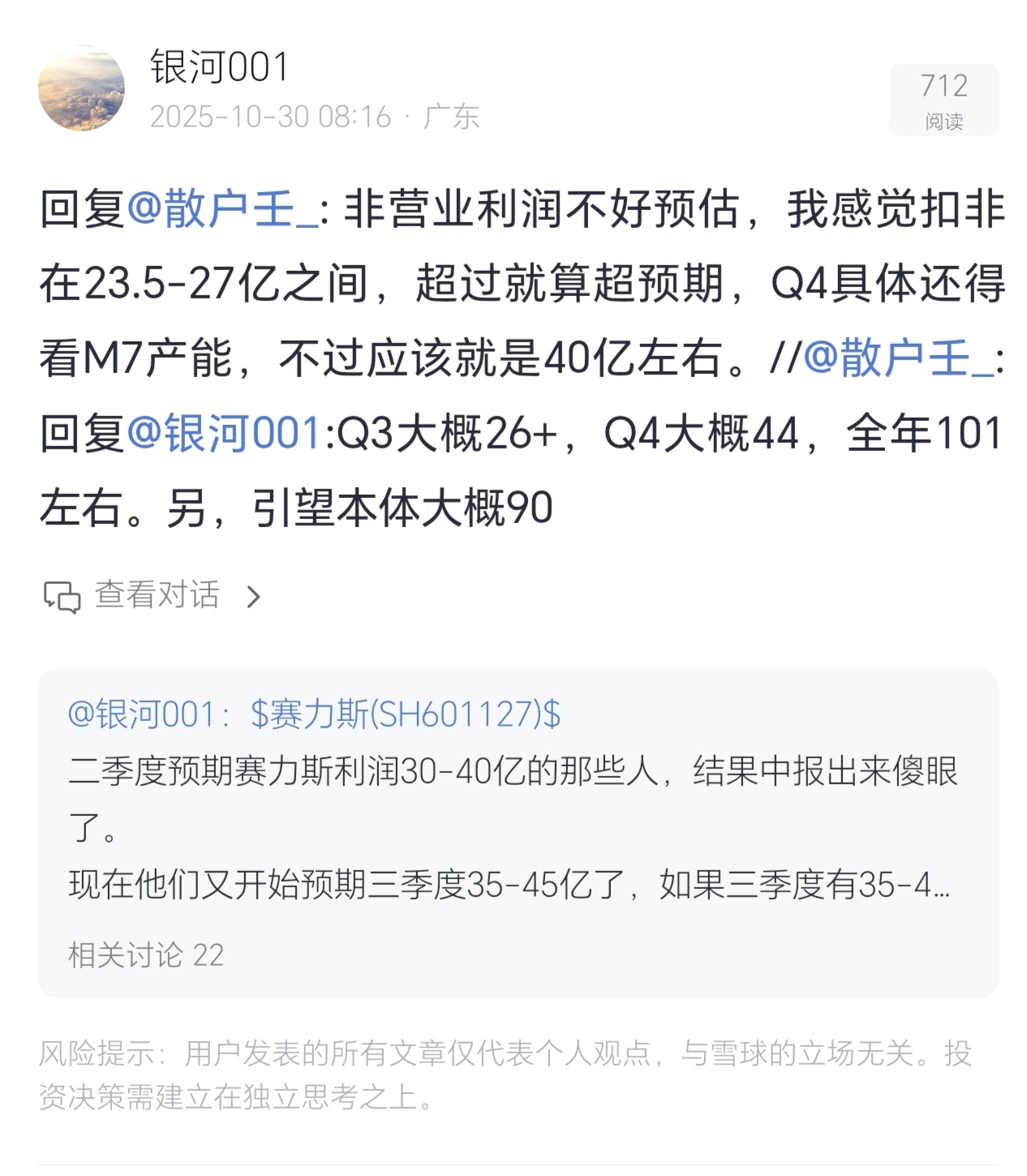

9.前面第四张截图我说了扣非预期23.5-27,总体来说低于我预期2.5%,感觉还好。

虽然低于预期,但暂时不打算操作,从短期来看这个价格不贵不便宜。

中长期来看很便宜,因为Q4销量将比Q3多45%-55%。明年65万左右销量还是可以的。$长安汽车(SZ000625)$ $江淮汽车(SH600418)$