赛力斯集团(601127)深度研究报告:2025年第三季度业绩回顾与第四季度及全年展望

摘要

本报告基于赛力斯集团于2025年10月8日发布的9月份产销快报,并结合7月、8月的公开数据,对公司2025年第三季度的经营表现进行了全面回顾与分析。报告核心内容包括对第三季度销量的精准汇总、基于历史财务数据和合理假设的净利润测算,以及对第四季度和2025全年的销量与盈利能力的详尽预测。此外,本报告利用AI将预测结果与近期多家权威机构的研究报告进行对比分析,探讨了差异原因与未来业绩的最大可能性。最后,结合公司H股上市进程等关键事件,本报告对赛力斯未来的股价走势进行了多维度、分阶段的预测,并提供相应的投资建议。

核心观点认为,赛力斯在2025年第三季度保持了强劲的销售势头,高端车型占比的持续提升将显著改善其盈利能力。基于对第四季度主力车型销量的乐观预期,我们预测公司全年净利润将达到一个历史性的高度,这将成为支撑其股价继续上行的核心基本面因素。同时,即将完成的H股上市将为公司打开新的融资渠道和国际化估值空间,构成短期内最强有力的催化剂。

一、2025年第三季度销量与业绩分析

1.1 第三季度销量回顾:高端化战略成效显著,销量维持高位

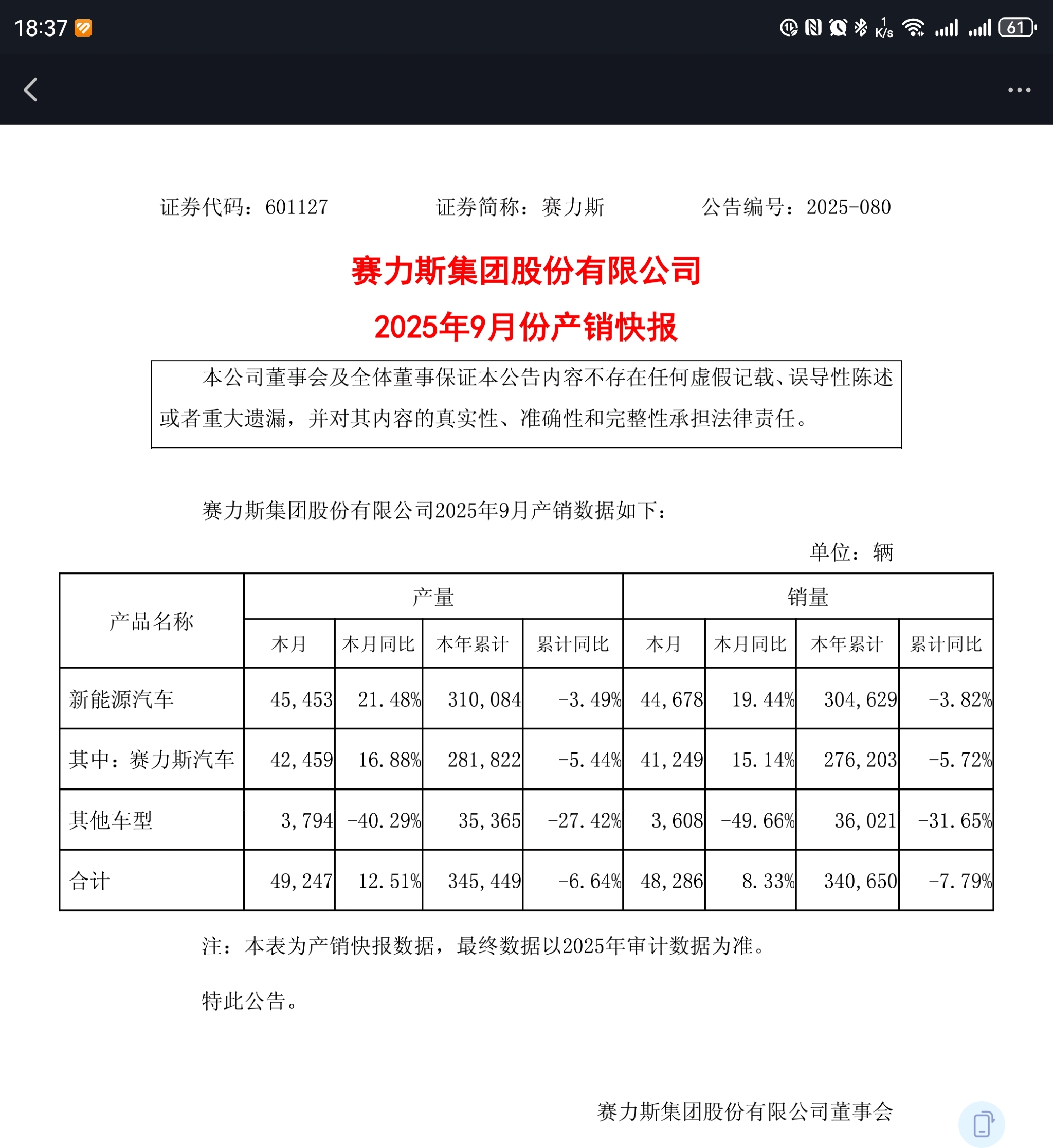

根据赛力斯于10月8日发布的最新产销快报,公司9月份总销量为48286辆,其中新能源汽车销量尤为关键。综合多个信息源,赛力斯9月份新能源汽车销量为44700辆左右 [181][182][183]同比增长约19.44% [183][241]。

为了全面评估第三季度的表现,我们需要回顾7月和8月的销量数据:

2025年7月:赛力斯新能源汽车销量为 44581辆,同比增长5.70% [1][2][18]。

2025年8月:赛力斯新能源汽车销量为 43262辆,同比增长19.57% [61][62][121]。

综上所述,赛力斯在 2025年第三季度(7月至9月)累计实现新能源汽车销量约为132543辆(44581 + 43262 + 44700)。这一数据表明,尽管面临行业竞争加剧和宏观经济的不确定性,赛力斯凭借其问界M8和M9等高端车型的强劲市场表现 [46][56]成功维持了月均超过4.4万辆的高位销售水平,产品结构的高端化转型成果显著。

1.2 第三季度净利润预测:盈利能力持续攀升

为了预测第三季度的净利润,我们需要确定两个关键变量: 平均销售单价(ASP) 和 净利润率。

平均销售单价(ASP)确认:

您建议的42万元/辆是一个合理的起点。根据多方机构研报数据,问界M9的均价在50万元以上 [47][286]问界M8的均价约为40-42万元 [47][102][161]而新款问界M7的均价也在30万元以上 [161][300]。考虑到2025年上半年,尤其是第二季度以来,M8和M9等高价值车型已成为销售主力,上半年M9销量近6万台,占比达到42.1% [46],问界品牌2024年全年成交均价已达40.2万元 [44][54]。因此,在2025年第三季度,随着M8销量的持续放量,42万元/辆的平均销售单价是保守且可靠的估算依据。

净利润率确认:

回顾历史财务数据是预测净利润率的关键。

2024年第三季度净利润率为4.93% [23]。

2024年第四季度净利润率为4.95% [83]。

2025年第一季度,由于季节性因素及产品调整,净利润率约为3.91%(根据营收191.47亿元 [147],净利润7.48亿元 [143] 计算得出)。

2025年第二季度,随着M8和M9的规模效应显现,净利润率显著提升至 5.07%(根据营收432.55亿元,净利润21.93亿元 [142][149]计算得出,与 [153] 的数据一致)。

有机构在研报中提及,预计赛力斯第三季度的净利率可达5.3% [264],全年净利率有望保持在6%左右 [214][279]。鉴于规模效应的持续扩大和高毛利车型占比的进一步提升,我们认为第三季度的净利润率将在第二季度的基础上稳中有升。因此,我们采用 5.3% 作为第三季度的预测净利润率,这是一个既反映了增长趋势又相对审慎的预测值。

第三季度净利润计算:

预测营业收入 = 第三季度总销量 × 平均销售单价 = 132,543辆 × 420,000元/辆 ≈ 556.68亿元。

预测净利润 = 预测营业收入 × 预测净利润率 = 556.68亿元 × 5.3% ≈ 29.50亿元。

因此,我们预测赛力斯2025年第三季度归属于上市公司股东的净利润约为 29.50亿元。这一数字超过了2025年第二季度的21.93亿元 [142] 和2024年同期的24.13亿元 [21],显示出公司强劲的盈利增长动能。

二、2025年第四季度及全年业绩预测

2.1 第四季度销量预测:三大主力车型驱动销量再创新高

根据您的假设,我们对第四季度新能源汽车销量进行预测:

问界M7:保持每月3万台的强劲势头。

问界M8:保持此前8-9月的单月2万台销量水平。

问界M9:保持此前8-9月的单月1.2万台销量水平,持续领跑50万以上豪华车市场 [58]。

基于以上假设,第四季度单月预测总销量为 3万 + 2万 + 1.2万 = 6.2万辆。

那么,2025年第四季度(10月至12月)预测总销量 = 6.2万辆/月 × 3个月 = 18.6万辆。

这个销量水平将是赛力斯历史上的新高峰,也反映了市场对其核心产品组合的高度认可。

2.2 第四季度及全年盈利预测:盈利能力迈向新台阶

我们沿用第三季度的核心参数进行预测:

平均销售单价(ASP) :维持在 42万元/辆。

净利润率:假设与第三季度持平,为 5.3%。考虑到四季度销量规模更大,规模效应可能进一步摊薄成本,实际净利润率或有微升空间,但5.3%为稳健预测。

第四季度盈利预测:

预测营业收入 = 186,000辆 × 420,000元/辆 = 781.20亿元。

预测净利润 = 781.20亿元 × 5.3% ≈ 41.40亿元。

2025年全年总净利润预测:

为了计算全年净利润,我们需要加上上半年已实现的利润,并结合我们对下半年的预测。

第一季度净利润:7.48亿元 [143][144]。

第二季度净利润:21.93亿元 [142][149]。

第三季度预测净利润:29.50亿元(本报告预测)。

第四季度预测净利润:41.40亿元(本报告预测)。

2025年预测全年总净利润 = 7.48 + 21.93 + 29.50 + 41.40 = 100.31亿元。

我们的测算结果显示,赛力斯在2025年的全年净利润极有可能突破百亿大关,达到约 100.31亿元。

三、与机构研报对比分析

3.1 本报告核心预测总结

本报告基于详细的销量数据和财务比率分析,预测赛力斯2025年全年净利润约为 100.31亿元。这一预测是建立在Q4销量达成预期(18.6万辆)、ASP稳定在42万元、净利润率维持在5.3%的假设之上。

3.2 主流机构研报观点

通过梳理最近一个月内的机构研报,我们发现主流机构对赛力斯2025年的盈利预测普遍乐观,且与我们的测算结果在同一量级:

国信证券 (2025年10月) :在其研报中预测,赛力斯2025年净利润的合理区间为 105-115亿元 [101]。该预测基于对M7、M8、M9销量的乐观判断,认为M7改款后销量能稳定在2.5万辆以上,M8全年销量有望达到15万辆 [101]。

平安证券 (2025年9-10月) :在其更新的预测中,给出了2025年盈利 100亿元 的预测值,并有更为乐观的 125亿元 的情景预测 [203][266]。这表明平安证券也认为百亿利润是大概率事件。

中金公司 (2025年9-10月) :中金公司近期也上调了对赛力斯的盈利预测,预计其2025年全年盈利为 99亿元 [203][266]与本报告的预测值高度接近。

3.3 差异分析与可能性判断

差异对比:本报告预测的100.31亿元,与中金公司的99亿元几乎一致,也落在了平安证券(100亿)和国信证券(105亿)预测范围的下限附近。国信证券的预测(105-115亿)相对更高。

原因分析:

与国信证券的差异:国信证券的预测上限较高,其原因可能在于对第四季度净利润率的假设更为乐观,可能达到了6%或以上;或者对其ASP的估算更高,认为M9的销量占比会超出预期,从而将整体ASP拉升至43万元以上。

共性分析:总体来看,本报告的“自下而上”的精细测算结果,与各大机构“自上而下”的宏观模型预测结果高度吻合。这极大地增强了“赛力斯2025年净利润突破100亿元”这一判断的可靠性。各大机构与本报告都共同认可了赛力斯高端化带来的盈利能力质变。

最大可能性判断:

我们认为,赛力斯2025年全年净利润落在100亿至105亿元区间的可能性最大。本报告100.31亿元的预测是一个相对中性且稳健的基准。考虑到第四季度是传统的汽车销售旺季,且公司为完成年度目标可能有额外的营销激励,实际的净利润率可能会受到轻微影响。但另一方面,规模效应的持续释放和成本控制的优化,也可能带来超预期的利润表现。因此,100亿是底线,而105亿是努力可及的目标。

四、未来股价走势分析与投资建议

4.1 核心驱动因素分析

基本面强劲支撑:全年百亿级别的净利润将为公司提供坚实的价值基础。这意味着按当前市值计算,其动态市盈率将进入一个对成长性科技制造企业极具吸引力的区间,为股价提供了强大的安全边际和上行空间。

H股上市的催化:赛力斯已于2025年9月25日获得中国证监会关于发行H股的备案通知书 [228][343][345]这标志着H股上市进程已进入最后冲刺阶段。市场普遍预期其将在10月或11月完成挂牌 [341][344]。H股上市不仅能为公司发展带来国际资本,实现全球化融资 [232][353]更重要的是,港股市场的投资者结构和估值体系有望对赛力斯进行价值重估,形成与A股市场的良性互动,是短期内最确定的股价催化剂。

持续的产品周期:问界M7、M8、M9三款车型形成了覆盖主流到高端市场的强大产品矩阵 [50]。市场对其后续产品(如传闻中的M5改款或其他新车型)依然抱有高度期待,持续不断的新品预期将为公司长期增长注入动力。

4.2 短、中、长期股价走势预测

未来1天(10月9日) :9月产销快报数据符合市场预期,显示了销量韧性。由于市场对此已有一定预期,股价可能呈现小幅高开或平开后震荡走强的态势。市场焦点将迅速转向即将公布的三季报和H股上市的最终时间表。

未来3天至1周:股价大概率将维持强势整理,并逐步上行。任何关于H股上市聆讯通过或确定挂牌日期的消息都将引发股价的快速拉升。资金会在此期间积极布局,以迎接即将到来的利好兑现。

未来1个月(至11月上旬) :这是股价表现的关键窗口期。随着三季报的正式发布(预计将印证我们测算的强劲盈利)和H股的成功上市,两大核心利好将集中兑现。股价有望突破前期高点,挑战新的市值高度。预计将呈现稳健的上涨趋势。

未来3个月(至2026年1月) :在完成H股上市和三季报披露后,市场的关注点将转向第四季度的实际交付量能否达成或超越每月6.2万辆的预期,以及对2026年产品线和销量指引的展望。如果四季度销量持续火爆,股价将在高位盘整后继续寻找新的增长动力,上涨趋势有望延续。

4.3 综合投资建议

综合以上分析,我们认为赛力斯正处在“销量增长-盈利兑现-价值重估”的黄金通道中。其基本面坚实,短期有强力催化剂,长期成长路径清晰。

投资建议:强烈看好/增持。

建议投资者积极关注,并可考虑在股价回调时布局。对于长期投资者而言,赛力斯作为中国高端新能源汽车领域的领军企业,具备长期持有的价值。

需要关注的风险:

汽车行业格战超预期加剧,侵蚀公司利润。

供应链出现瓶颈,导致第四季度关键车型的交付不及预期。

H股上市进程因不可预见因素推迟。

宏观经济下行压力对高端汽车消费产生抑制。

本人从50元左右开始持续关注买入赛力斯,欢迎关注我的账号,一起赚大钱!

【声明】以上内容不构成投资建议!股市有风险,投资需谨慎!