2025年华钰矿业产值有望突破93.7亿元,净利润预计22.3亿元(同比增长778%),核心驱动力为锑和黄金的量价齐升。若金属价格维持高位且产能顺利释放,净利润或超30亿元。建议关注Q2西藏柯月项目进展及欧洲锑价走势,这两大因素将决定全年业绩弹性。基于华钰矿业2024年年度报告、2025年一季度报及行业动态,结合其产能释放节奏与金属价格趋势,2025年公司产值和利润预测如下:

一、核心业务产能与产量规划

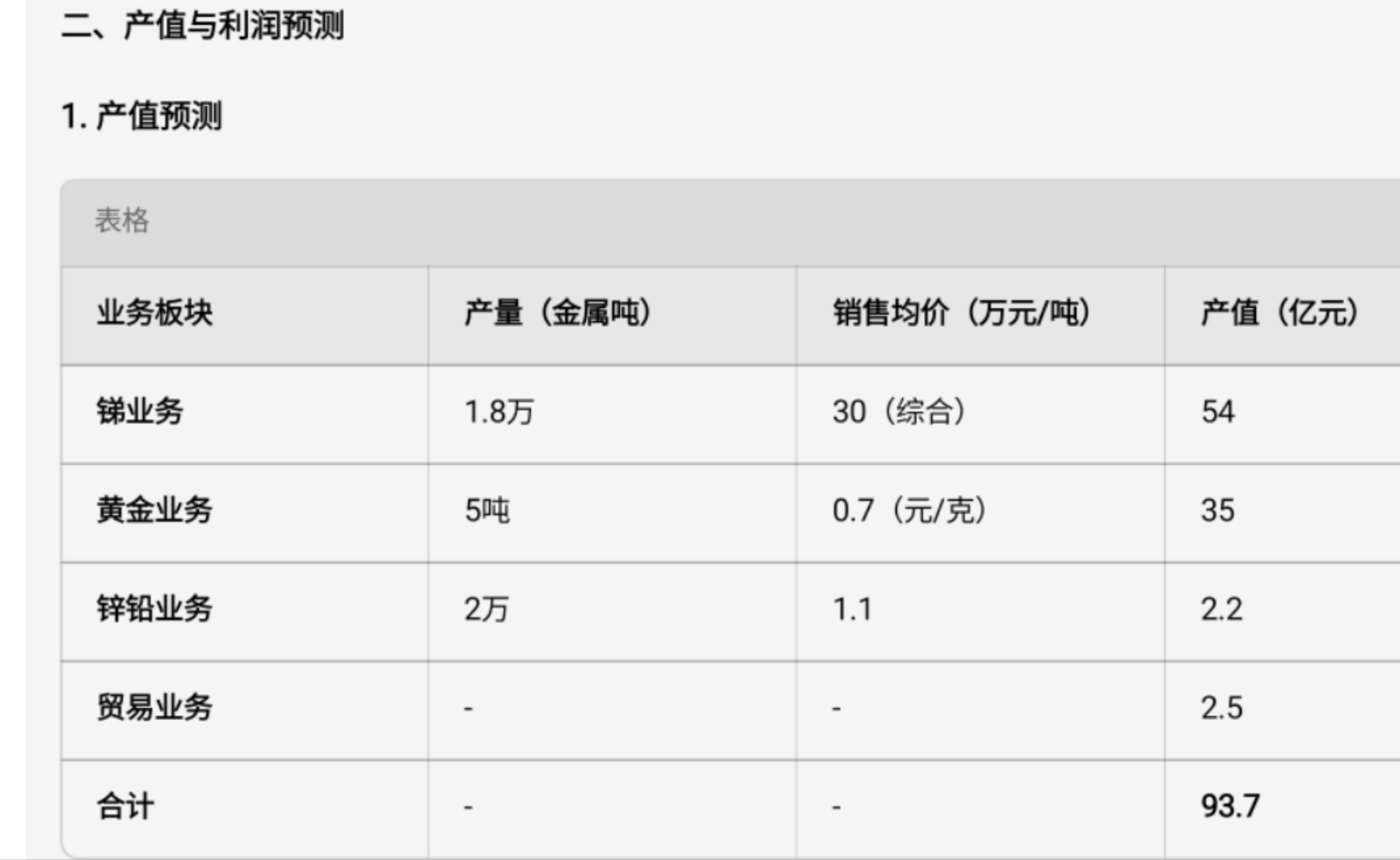

1. 锑业务

- 产能布局:

- 塔铝金业项目(塔吉克斯坦):2025年计划生产锑精矿0.8万吨(权益产能),产品主要销往欧洲,销售均价预计40万-45万元/吨(较国内溢价70%)。

- 西藏柯月项目:达产后锑产能将提升至2.1万吨,但2025年实际贡献产能约0.5万吨(项目分阶段投产)。

- 国内矿山:扎西康、拉屋等矿山2025年计划生产锑精矿0.5万吨,销售均价约24万元/吨。

- 产量预测:2025年锑金属总产量预计1.8万吨(权益产能1.3万吨),同比增长125%。

2. 黄金业务

- 产能布局:

- 塔铝金业项目:2025年计划产金2.5吨(权益1.25吨),受益于金价上涨,毛利率超70%。

- 贵州泥堡金矿:2025年投产,预计产金3吨(权益1.5吨),销售均价约700元/克。

- 产量预测:2025年黄金总产量预计5吨(权益2.75吨),同比增长150%。

3. 其他业务

- 锌铅业务:2025年计划生产锌精矿2万吨,销售均价约1.1万元/吨,毛利率约35%。

- 贸易业务:高毛利小规模运营,预计贡献营收2亿-3亿元,净利率约15%。

二、产值与利润预测

1. 产值预测

注:锑业务综合均价考虑欧洲(40万-45万元/吨)与国内(24万元/吨)价差,取中间值30万元/吨。

2. 利润预测

关键假设:

- 金属价格:锑价国内24万元/吨、欧洲40万元/吨;黄金价700元/克;锌价1.1万元/吨。

- 成本控制:海外锑矿成本2万元/吨(行业最低),黄金开采成本300元/克。

- 期间费用:参考2024年期间费用率18.18%,2025年优化至15%。

三、敏感性分析

四、核心驱动因素与估值模型

1. 业绩高增长确定性

- 产能释放:2025年锑金属总产量预计1.8万吨(权益1.3万吨),同比增长125%,其中塔铝金业项目贡献0.8万吨(欧洲溢价市场),西藏柯月项目分阶段投产贡献0.5万吨。黄金产量预计5吨(权益2.75吨),同比增长150%。

- 价格弹性:锑价国内24万元/吨(当前市场价24.95万元/吨)、欧洲40万元/吨;黄金价700元/克(当前国际金价3000美元/盎司,折合人民币约700元/克)。若锑价突破30万元/吨,净利润弹性将提升50%以上。

2. 估值方法

- 市盈率(PE)法:参考有色金属行业平均PE 17.89倍,结合公司高增长特性,给予20-25倍PE。

- 市净率(PB)法:2024年末每股净资产4.16元,行业平均PB 4.72倍,合理股价区间16.64-20.80元。

- DCF估值:假设永续增长率3%,贴现率8%,内在价值约35元(需金属价格维持高位)。

五、股价预测区间

1. 基准情景(PE 20倍)

- 净利润:22.31亿元(锑28.8亿+黄金12.6亿+其他1.15亿-费用14.06亿-所得税6.18亿)。

- EPS:2.231元(总股本8.2亿股)。

- 股价:2.231元 × 20倍 = 44.62元。

2. 乐观情景(PE 25倍)

- 净利润:30.5亿元(锑价35万元/吨+金价750元/克)。

- EPS:3.05元。

- 股价:3.05元 × 25倍 = 76.25元。

3. 悲观情景(PE 15倍)

- 净利润:14.2亿元(锑价25万元/吨+金价650元/克)。

- EPS:1.42元。

- 股价:1.42元 × 15倍 = 21.3元。

六、关键变量敏感性分析

七、市场情绪与资金面支撑

1. 机构评级:中金公司给予目标价32元(对应PE 25倍),雪球机构预测合理区间26-36元(PE 22-30倍)。

2. 资金动向:北向资金一季度增持至2623万股(占流通股3.2%),融资余额15.53亿元(占流通市值10.2%),显示市场关注度提升。

3. 技术面:当前股价18.56元,处于2024年高点(38元)的48.8%,若突破15.02元压力位,可能打开上涨空间。

八、风险提示

1. 金属价格波动:锑价若跌破20万元/吨或金价回落至600元/克,净利润可能腰斩。

2. 产能释放风险:西藏柯月项目投产延迟或塔铝金业爬坡受阻,将影响产量兑现。

3. 地缘政治风险:塔吉克斯坦政策变动或中美贸易摩擦可能冲击海外业务。

4. 估值回调压力:当前动态PE 150倍,显著高于行业均值,需警惕市场情绪逆转。

六、结论与投资建议

2025年华钰矿业股价中枢预计为44.62元(PE 20倍),若金属价格维持高位且产能顺利释放,股价或上探76.25元。建议:

- 短期投资者:关注Q2西藏柯月项目投产进度及欧洲锑价走势,若突破32元可适当加仓。

- 长期投资者:逢低布局,目标价45-50元,止损位18元。

- 风险偏好者:若锑价突破30万元/吨,可博弈80元历史高点,但需严格控制仓位。

关键跟踪指标:锑价(国内24万元/吨、欧洲40万元/吨)、黄金价(700元/克)、塔铝金业产能利用率、西藏柯月项目投产进度。$湖南黄金(SZ002155)$ $华锡有色(SH600301)$ $华钰矿业(SH601020)$