$湖南黄金(SZ002155)$ $华锡有色(SH600301)$ $华钰矿业(SH601020)$

以下是对全球锑产业头部企业(华钰矿业、湖南黄金、俄罗斯极地黄金、紫金矿业、闪星锑业和华锡有色)的深度对比分析,结合资源储量、产能布局、技术壁垒及市场影响力展开:

一、全球锑产业格局与核心企业

1. 华钰矿业(中国)

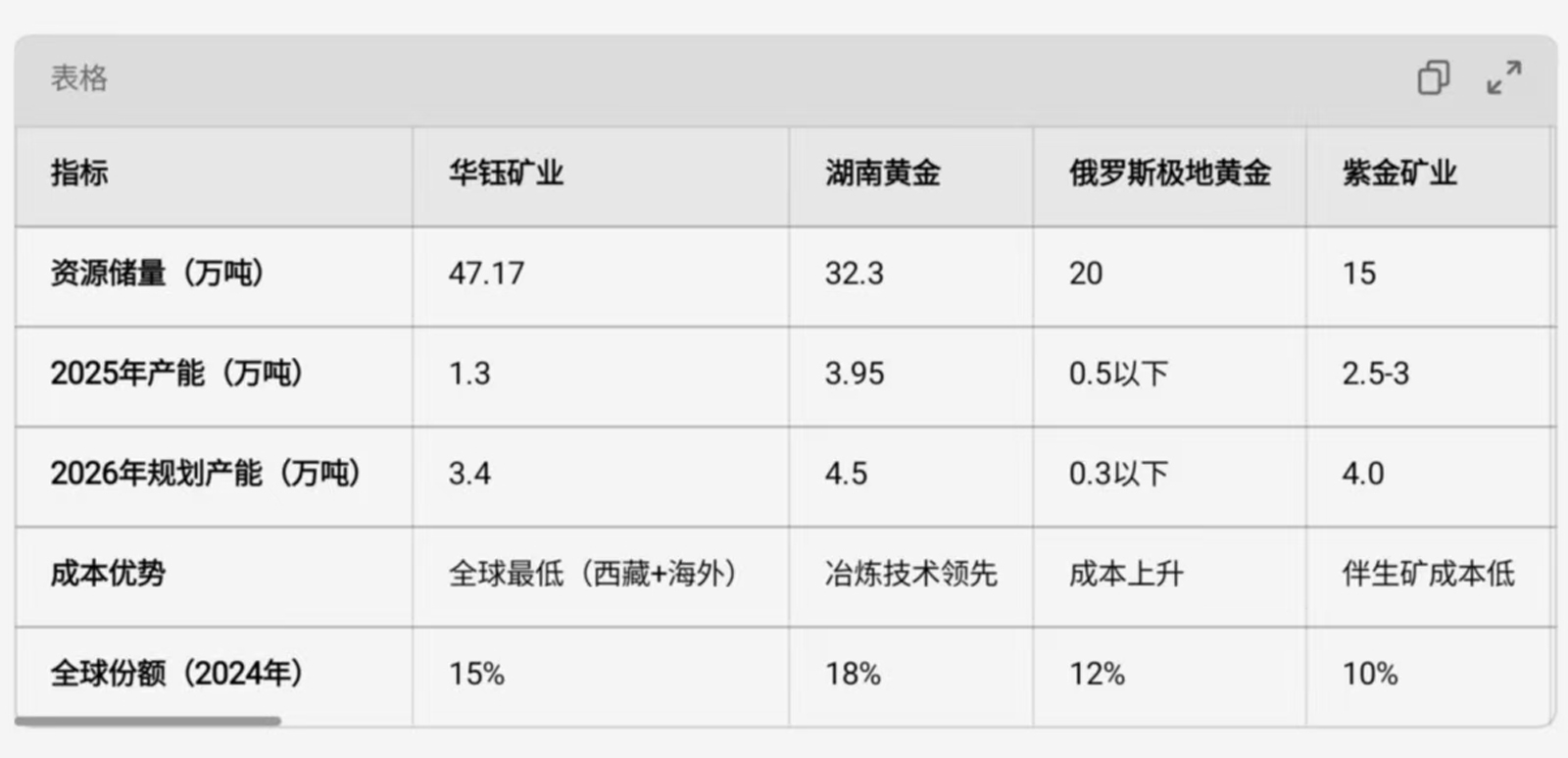

- 资源储量:可控锑资源量47.17万金属吨(国内20.76万吨+海外塔铝金业26.41万吨),占全球总储量23%-31%,居全球第一。

- 产能规模:

- 国内:西藏扎西康矿区年处理矿石55万吨,年产锑精矿0.5万吨;柯月项目2026年投产后年产能达2.6万吨。

- 海外:塔铝金业(持股50%)年产能1.6万吨,权益产能0.8万吨,2025年实际产量预计1.2万吨。

- 总产能:2025年1.3万吨,2026年3.4万吨,占全球供应量15%,跃居全球第一。

- 技术优势:

- 无氰浮选技术:锑回收率提升至92%,药剂成本降低30%。

- 汞回收技术:塔铝金业项目汞回收率60%,尾气汞含量低于欧盟标准,年减排汞蒸气120吨。

- 市场影响:2024年交付国储局1号锑锭4200吨,占全国收储计划16.8%;塔铝金业产品60%销往欧洲,规避国内出口管制。

2. 湖南黄金(中国)

- 资源储量:保有锑资源量32.3万金属吨(全球第二),控制国内锑资源量31万吨。

- 产能规模:

- 冶炼产能:4万吨/年,2024年锑品产量2.92万吨,2025年计划提升至3.95万吨。

- 核心矿区:辰州矿业拥有2.5万吨/年精锑生产线,冶炼回收率行业领先。

- 技术优势:金锑分离技术全球领先,2024年锑业务毛利率达35%,锑价每上涨1万元/吨,净利润增厚约2亿元。

- 市场地位:国内最大锑品供应商,2024年占全球产量18%,主导国内定价权。

3. 俄罗斯极地黄金(Polyus)

- 资源储量:锑资源量约20万吨,主要来自奥林匹亚金锑矿(Vostochny采区富锑矿段已开采完毕)。

- 产能规模:

- 2024年产量:1.27万吨,同比暴跌53%,下半年产量仅0.41万吨。

- 2025年预期:富锑矿枯竭,产量或降至0.5万吨以下,退出全球前三。

- 技术瓶颈:依赖单一矿山,浮选精矿锑含量从14.3%降至15.3%,资源接替不足。

4. 紫金矿业(中国)

- 资源储量:锑资源量15万吨(贵州水银洞金矿伴生),海外项目(如玻利维亚波托西)新增储量8.2万吨。

- 产能规模:

- 2024年产量:2.5万-3万吨,位居全球第二。

- 未来规划:玻利维亚项目2027年投产后年产能1.5万吨,湖南渣滓溪矿区技改后年产能0.8万吨。

- 战略布局:通过并购整合全球锑资源,目标2026年跻身全球前三。

5. 闪星锑业(中国五矿)

-资源储量:保有锑资源量36万吨(冷锡山周边及深部探矿增储),但新矿建设需两年半后投产。

- 产能规模:

- 2024年产量:1.5万吨,深加工率95%,但采矿区资源枯竭,自产锑不足1.5万吨。

- 增长瓶颈:冷锡山资源枯竭,环保成本占比超20%,产能扩张受限。

6. 华锡有色(中国)

- 资源储量:锑金属量21万吨(高峰矿17万吨,权益58%),铜坑矿深部开发项目2026年投产。

- 产能规模:

- 2024年产量:1.41万吨(铅锑精矿),2025年规划年产能0.94万吨。

- 增长依赖:锌矿伴生锑,独立产能不足,2026年权益产量预计仅0.6万吨。

二、6家企业核心指标对比

三、竞争格局与未来趋势

1. 产能扩张主导权

- 华钰矿业:柯月项目(2.6万吨)和塔铝金业(1.6万吨)双基地投产,2026年总产能占全球15%,成为绝对龙头。

- 湖南黄金:辰州矿业技改和海外项目权益产能提升,2026年产能达4.5万吨,稳居全球第二。

- 紫金矿业:玻利维亚项目投产后产能跃升,2027年或挑战前三。

2. 技术壁垒与环保治理

- 华钰矿业:无氰浮选和汞回收技术突破,解决高海拔复杂矿石处理难题,环保成本占比低于行业平均水平。

- 湖南黄金:金锑分离技术提升资源利用率,冶炼回收率行业领先,毛利率超35%。

- 俄罗斯极地黄金:资源枯竭导致技术升级停滞,环保成本占比攀升。

3. 地缘政治与供应链风险

- 华钰矿业:塔铝金业项目规避国内出口管制,60%产品销往欧洲,形成“双市场”战略。

- 俄罗斯极地黄金:受制裁影响,2024年对美出口归零,产能利用率不足50%。

- 美国锑业:重启墨西哥冶炼厂,2025年底月产200吨,但仅占美国需求8%,供应链安全意义大于实际产能。

4. 供需缺口与价格影响

- 全球缺口:2025年预计达3万吨,华钰矿业产能释放填补15%,湖南黄金和紫金矿业各填补10%。

- 价格弹性:华钰矿业成本优势显著(西藏矿区开采成本行业最低)

四、总结与展望

龙头地位确立:华钰矿业凭借资源储量第一、产能扩张潜力和海外布局优势,2026年将成为全球最大锑矿企业,主导15%的全球供应。

竞争梯队分化:湖南黄金、紫金矿业紧随其后,形成“三强鼎立”;俄罗斯极地黄金和闪星锑业因资源枯竭或政策限制逐步退出第一梯队。

投资逻辑:关注华钰矿业的柯月项目投产进度、塔铝金业产能爬坡情况,以及湖南黄金的冶炼技术升级;警惕俄罗斯产能下滑和美国供应链重构带来的短期价格波动。