光伏行业的 “内卷式亏损” 已持续近两年,随着政策端供给侧改革深化、市场化出清加速,2025年下半年以来,光伏行业悄然发生着变化。

变化在股价上更为明显。截至12月19日,2025年光伏指数(884045.WI)收于3553.2点,全年上涨24.23%,相较年内低点反弹49.78%。和以往全线下跌不同的是,行业五强股价出现分化,隆基绿能(601012.SH)和阿特斯(688472.SH)年内股价分别上涨15%和21%,而晶澳科技(002459.SZ)、通威股份(600438.SH)和晶科能源(688223.SH)年内股价分别下跌19%、5.92%和14%。

数据来源:WIND、界面新闻研究部

2026 年的光伏会怎么样?行业真的反转了么?

产能出清中

政策法规的出台,给行业低价倾销划定了明确红线,成为了上游企业盈利修复的关键转折点。7月16日光伏行业高质量发展会议启动成本摸排,明确定价低于最低成本价将面临处罚;发改委、市场监管总局联合发布《中华人民共和国价格法修正草案(征求意见稿)》,明确低价倾销的认定标准为以低于成本的价格倾销,为整治低价倾销提供了法律依据。

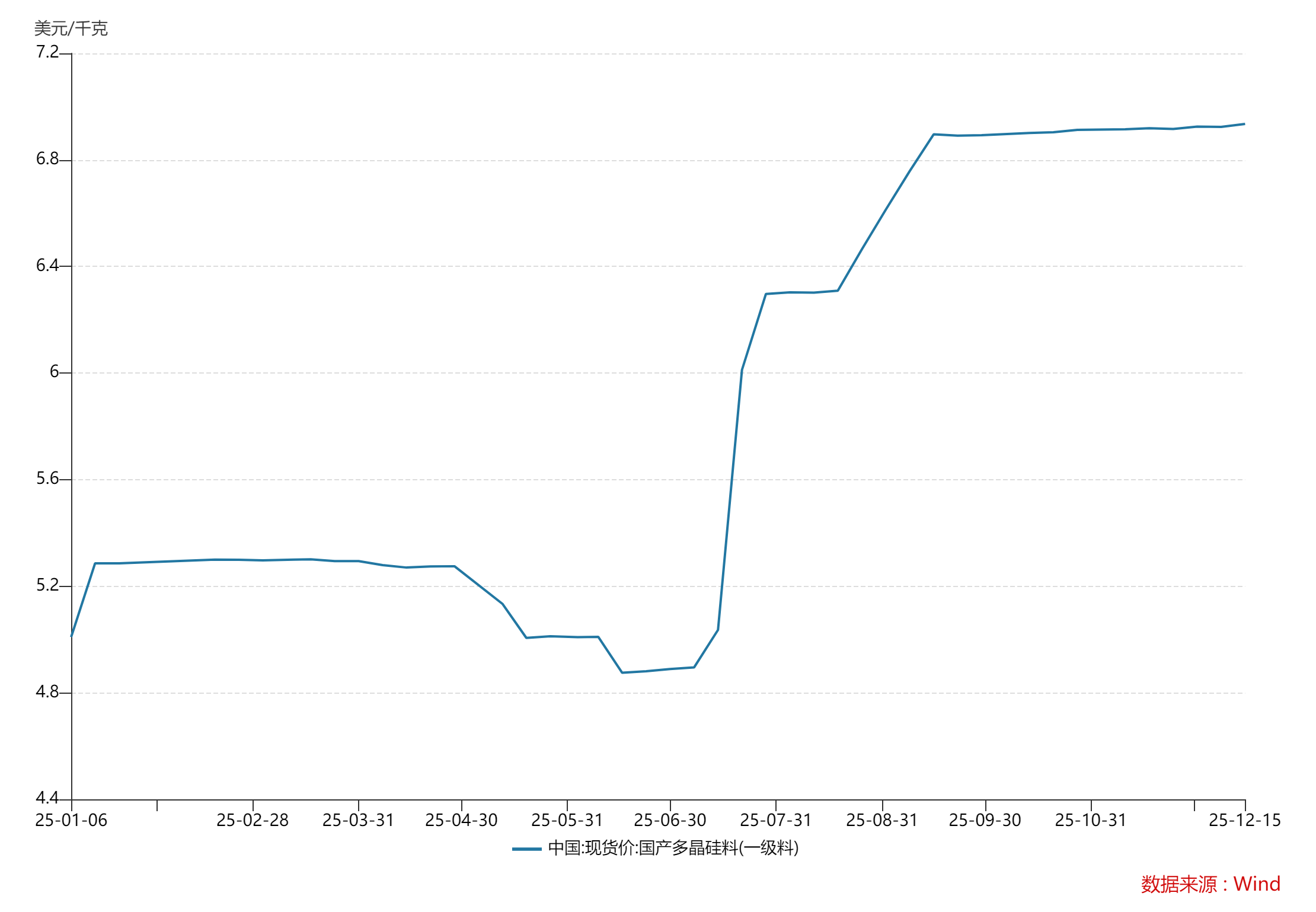

政策护航下,产业链上游价格持续回升。Wind数据显示,9月下半月以来国产多晶硅料(一级料)价格稳定在6.9美元/千克左右,较底部上涨超40%,市场测算该价格已可覆盖头部企业成本;截至12月15日,国产多晶硅料(一级料)价格为6.94美元/千克,创出年内新高。

数据来源:WIND、界面新闻研究部

盈利端的改善也已逐步兑现。“第三季度,多晶硅环节头部企业经营端已实现正盈利。” 长期跟踪光伏行业的范弈立表示,“不过电池组件环节价格涨幅未能完全覆盖成本上涨,目前盈利仍处于承压状态,但随着全产业链价格向成本中枢靠拢,后续压力将逐步缓解。” 而根据国金证券姚遥、张嘉文团队测算,产业链主要环节覆盖全成本后,对应组件含税价约 0.81 元 / W,终端市场具备较好承接力。

能耗新标的发布,则加速落后产能出清,供需格局出现了实质性优化。9 月16日国家标准《硅多晶和锗单位产品能源消耗限额(征求意见稿)》发布,本次修订将单位产品综合能耗大幅下调。据硅业分会透露,该标准正式实施后,多晶硅单位产品能耗不达基准值要求(6.4 kgce/kg)的企业将被限期整改,逾期未改或整改后仍未达到 5.5 kgce/kg 准入值的企业将被关停。根据硅业分会初步统计,现有产能结构有序调整后,国内多晶硅有效产能将降至约 240 万吨 / 年,较2024年底下降16.4%,与已建成的装置产能相比减少31.4%。落后产能加速出清后,行业供需格局将得到实质性改善,告别此前的无序竞争。

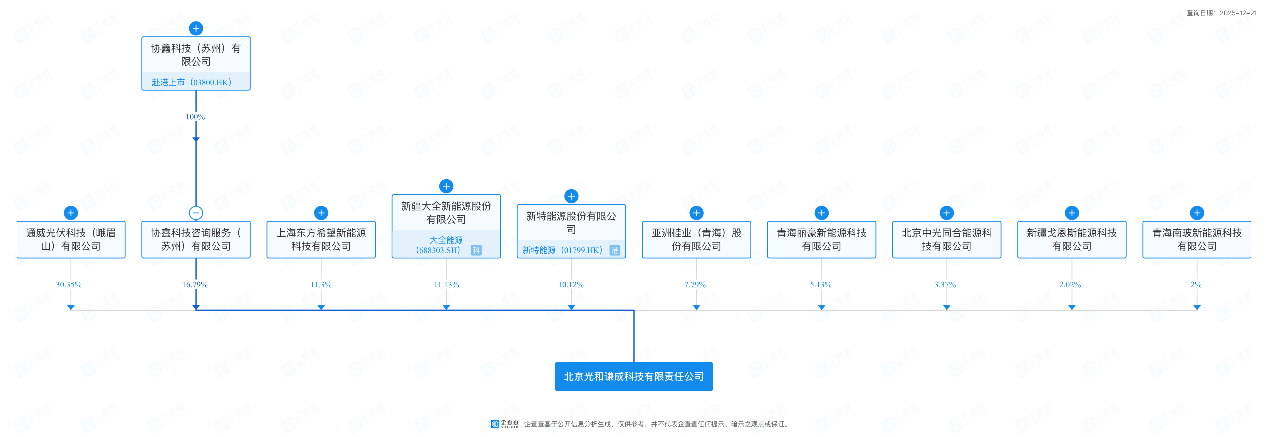

在一系列政策组合拳之下,头部企业牵头产能重组成为市场最关心的焦点,其中硅料环节成整合核心。硅料环节作为产业链牛鼻子,企业数量相对较少,且是本轮产能过剩的焦点,自然成为行业产能重组的理想切入点。12 月 9 日,注册资本 30 亿元的多晶硅产能整合收购平台北京光和谦成科技有限责任公司正式成立,该公司前五大股东穿透股权后,分别是持股30.35%的通威股份、持股16.79%的协鑫科技(03800.HK)、持股11.3%的东方希望、持股11.13%的大全能源(688303.SH)和持股10.12%的新特能源(01799.HK)。

数据来源:企查查、界面新闻研究部

“平台的成立是行业收储推进的标志性事件,后续将通过头部企业牵头,收购整合中小硅料厂。” 范弈立指出,若多晶硅完成供给端整合,不仅能有效控制行业产出、阶段性解决供给过剩问题,还能为硅片、电池、组件等其他环节提供产能整合的可借鉴思路,“这将推动行业从‘规模竞争’转向‘质量竞争’,长期利好龙头企业的市场份额提升。”

政策组合拳的同时,行业“淘汰赛”进入尾声,部分小企业和跨界企业已经扛不住了。2025 年市场化出清动作频频,*ST绿康(002868.SZ)公告拟以 0 元价格出售旗下绿康玉山、绿康海宁、绿康新能三家胶膜业务子公司 100% 股权;天洋新材(603330.SH)则终止昆山年产 1.5 亿平方米光伏膜项目后续投入,并且进一步终止南通、海安光伏胶膜项目投入。

“企业普遍通过以销定产、收缩规模等方式加强现金管理、控制亏损规模,2025 年 Q3 大部分主链企业经营现金流环比已经出现改善。”范弈立补充道,除了主动收缩,部分二三线电池组件企业还选择出让股权,“2024 年下半年以来,润阳科技(300920.SZ)等企业纷纷将股权出售,这也是行业资源向优质主体集中的体现。” 国金证券判断,2026 年在 “反内卷” 推进下,落后产能出清将持续加速,行业盈利有望实现扭亏。

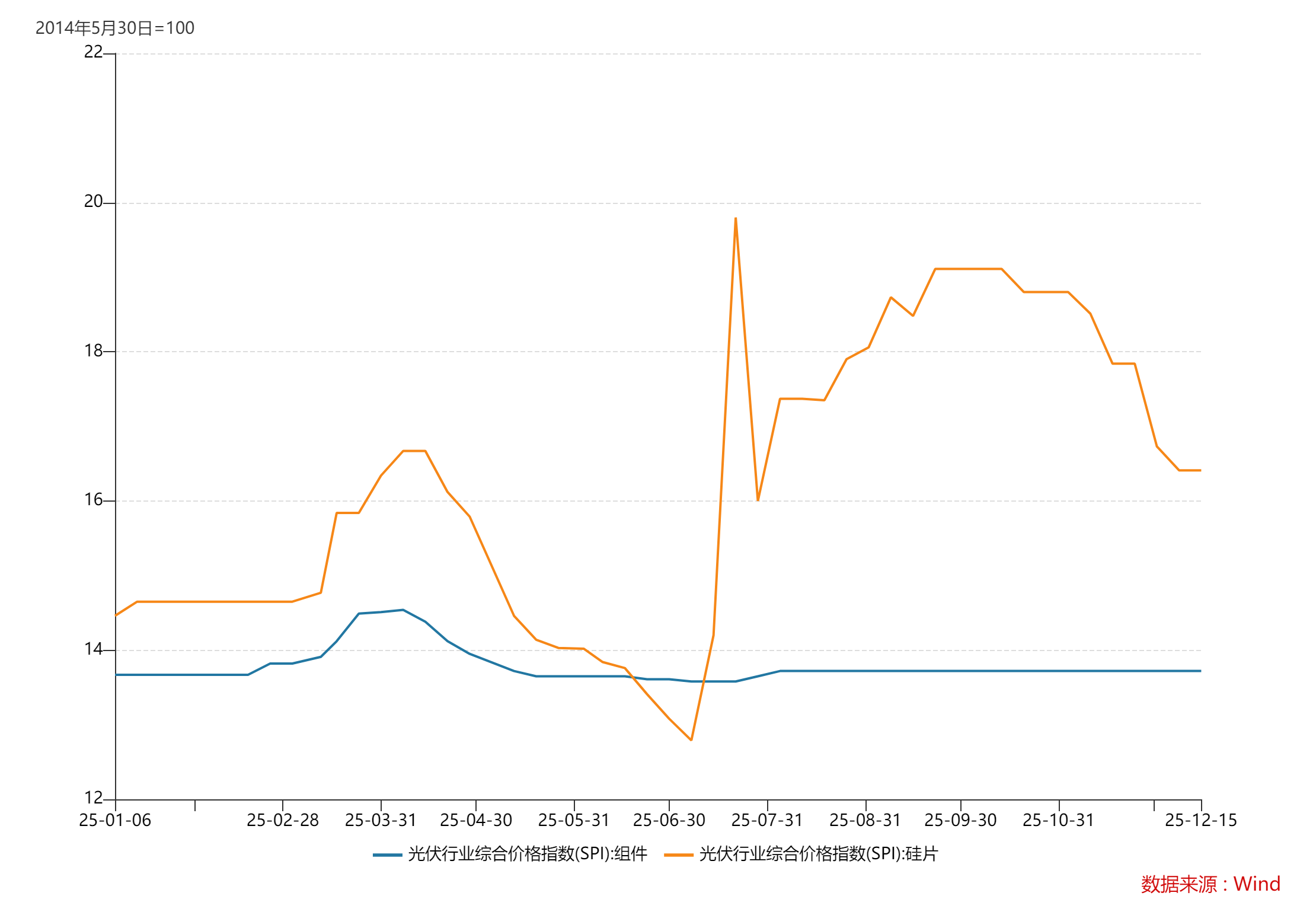

需要指出的是,光伏产业链价格还未传导至终端组件端。根据Wind数据显示,目前组件价格指数为13.72,相较此前低点13.58仅上涨1%。

数据来源:WIND、界面新闻研究部

2026年需求继续面临下滑压力

2025年的抢装透支了需求,2026年需求端整体面临下滑压力。

2月9日,发改委、能源局发布136号文,要求新能源项目上网电量原则上全部进入电力市场,6月1日进行新老划断,存量项目通过差价结算衔接,增量项目市场化竞价确定电价。

政策发布后,国内掀起抢装潮,1-10 月新增装机 253GW,同比增长 40%,其中 1-5 月新增 198GW,同比增幅高达 150%。但进入下半年后,抢装需求释放完毕,单月装机量持续走低,9 月新增装机仅 9.66GW,同比大幅下降 54%,这种前高后低的走势,导致 2026年面临较大的同比压力。

对于2026年需求,机构普遍预测将出现平价以来的首次负增长。“保守、中性、乐观假设下,我们预计2026年国内新增装机分别为 185GW、225GW、275GW,同比分别下滑 35%、21%、4%(2025E 为 285GW)。” 国金证券在研究报告中表示,“全球新增装机则分别为 443GW、497GW、562GW,同比变动 - 17%、-6%、+6%(2025E 为 531GW)。”

国信证券则给出了更谨慎的判断:“预计2026年全球光伏新增装机量为 477GW,同比下滑 17%,其中国内新增装机 200GW,同比下滑 33%。”

从需求匹配来看,国金证券按照硅耗 2.1g/W 测算,2026 年全球光伏新增装机对应硅料需求中性假设下为 131 万吨,剔除美国海外硅料需求后,国内硅料需求为 120 万吨。而目前行业有效产能为 240 万吨,供给依旧过剩。

BC 电池成为数不多亮点

在光伏电池技术迭代中,BC 电池已经成为最具竞争力的赛道。

截至 2025 年底,BC 电池现有产能接近 80GW,隆基绿能与爱旭股份(600732.SH)两家企业总产能占比超 80%,“行业已明确的 BC 产能规划合计接近 300GW,未来两年将进入产能释放高峰期。”

技术优势方面,BC 电池凭借独特结构在组件效率上保持领先。“自3月起,全球领先的 BC 技术企业爱旭、隆基、Maxeon 的量产组件效率均达到 24% 及以上。”TaiyangNews显示,爱旭 ABC 组件连续超 2 年位居效率榜首,截至11月,其效率达 24.4%,组件功率达 660W,“根据爱旭的提效路线规划,通过表面钝化改善、封装优化、电池结构优化等工艺,2026 年 210R-66 片版型 ABC 组件功率有望提升至 685W。”

市场认可度与价格溢价同步提升。“年内央国企项目 BC 标段中标价区间在 0.73-0.76 元 / W,较 TOPCon 组件溢价超 0.06 元 / W,且环比上半年溢价有所扩大。”infolink 数据显示,2025 年央国企 BC 标段招标规模同比显著增长,其中单 BC 标段达 6.2GW,可选 BC 标段 3.6GW。

值得一提的是,2025 年12月中国电建发布的 2026 年度光伏组件框采招标公告中,BC 组件招标规模高达 4GW,这是 BC 组件首次进入中国电建年度框采项目,标志着其正式获得主流终端客户认可。

对于光伏业来说,市场等的业绩底和政策底已经出现。行业龙头隆基绿能和通威股份第三季度归母净利润分别同比增长34%和63%,其中隆基绿能已连续三个季度归母净利润同比为正,而通威股份则是结束了连续9个季度归母净利润同比下滑的颓势。

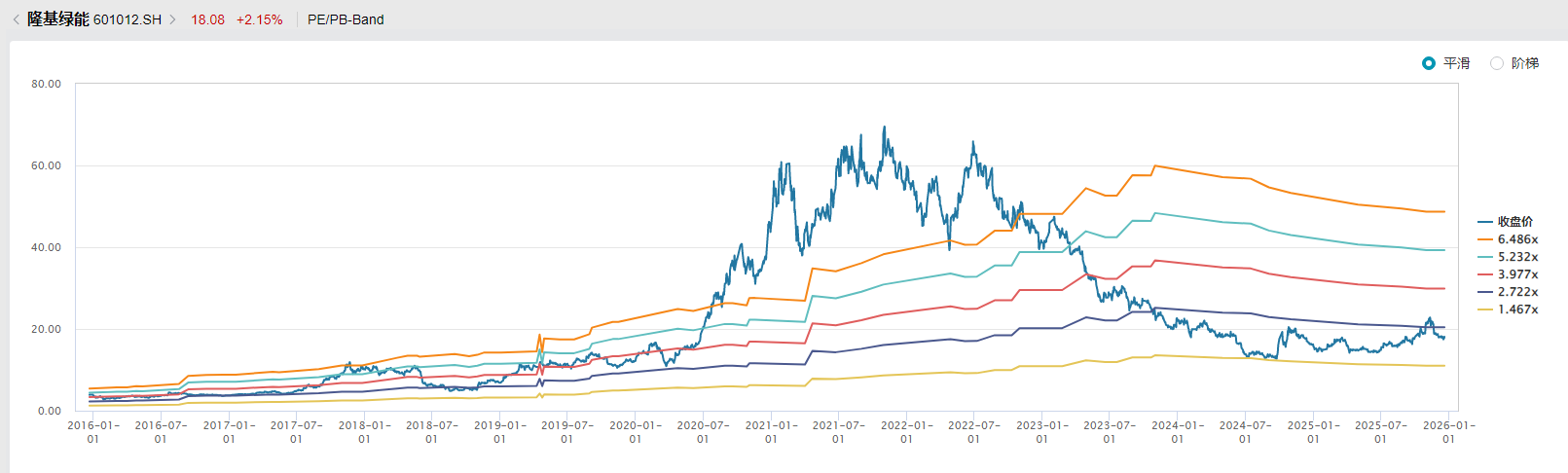

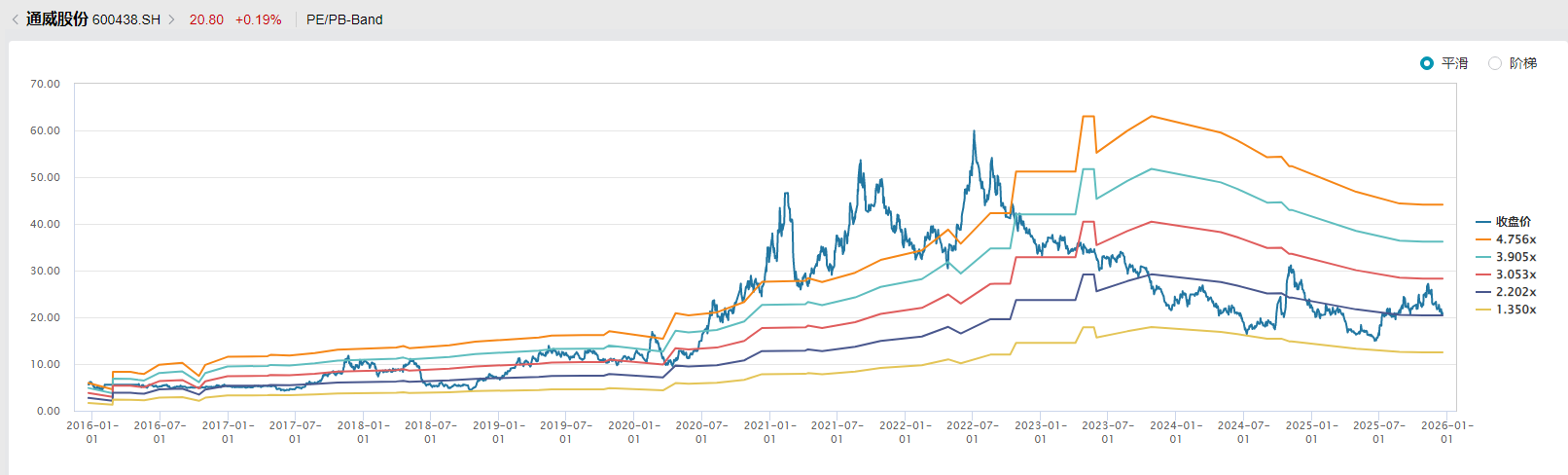

从情绪端看,隆基绿能和通威股份市净率仅为2.41倍和2.24倍,其中隆基绿能低于近十年80%时刻,通威股份低于近十年75%时刻,“左侧”投资价值明显。

数据来源:WIND、界面新闻研究部

数据来源:WIND、界面新闻研究部