隆基涨价了,这次以前的中标价都是0.756左右,现在都是0.763,涨了7厘钱,晶澳,晶科也都涨了1-2分,看来银浆涨价,倒逼组件涨价了,硅胶收储,如果真的能维持硅料在六万一吨,那估计组件价格还的继续涨,我记得当年硅料六万一顿的时候,对应的组件价格是在一块多吧,具体我也忘了,按这个趋势搞不好中间商趁着价格没起来的搞一波囤货了

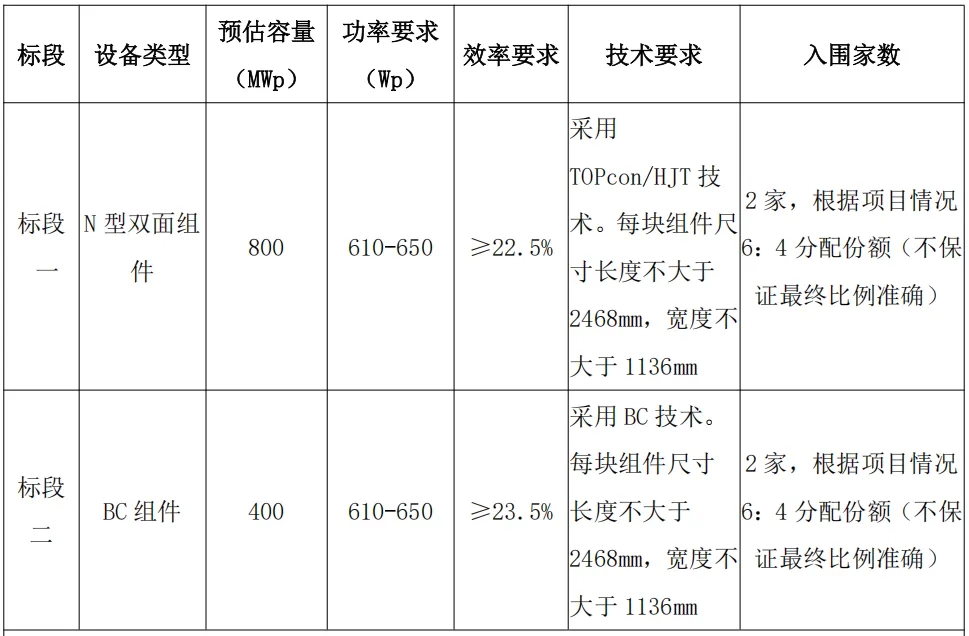

最近几家的集采都明确多了一个效率要求,广州发展的门槛还是很低的才22.5%,基本老款的TP都能满足要求,看来明年开始爱旭和高景的BC,就要冲量碾压TP市场份额了,无银化直接让价格低于TP的同时,效率还全面碾压TP了!但是,有个问题想不通,为啥光伏企业不愿意多赚一些钱呢?BC单列采购的前提下,为啥还要把自己的价格砸这么低?不愿意自家企业多赚钱么?还是觉得以前的报价利润率高了?爱旭的财报依然是亏损呀,好奇怪的营销思路呀,感觉还是卷的思路,特别是爱旭干嘛要自己给自己扶持一个竞争对手出来?跟隆基两家独大不好么?整了个高景出来,就算有技术使用的利润分红,也肯定没有在BC即将进入高速扩展阶段带来的品牌利润核算呀,实在想不明白爱旭的管理层咋想的,垄断的买卖不愿意做,非要跟人共享蛋糕?还是觉得BC市场足够大,现有利润空间足够?可是从他压价和财报反馈豆完全不支持这两点呀

希望2027年,BC的扩张速度不会跟两年前TP一样的疯狂吧,很多企业到现在都没有把从PERC转型到TP的钱赚回来呢,两年不到的时间,TP的生产线再次面临全面升级,转换率22.5%已经成了进入集采的最低门槛,如果提升到23.5%估计又很多的产能要被淘汰了,现在的最新款的高端货起步都成了24%了

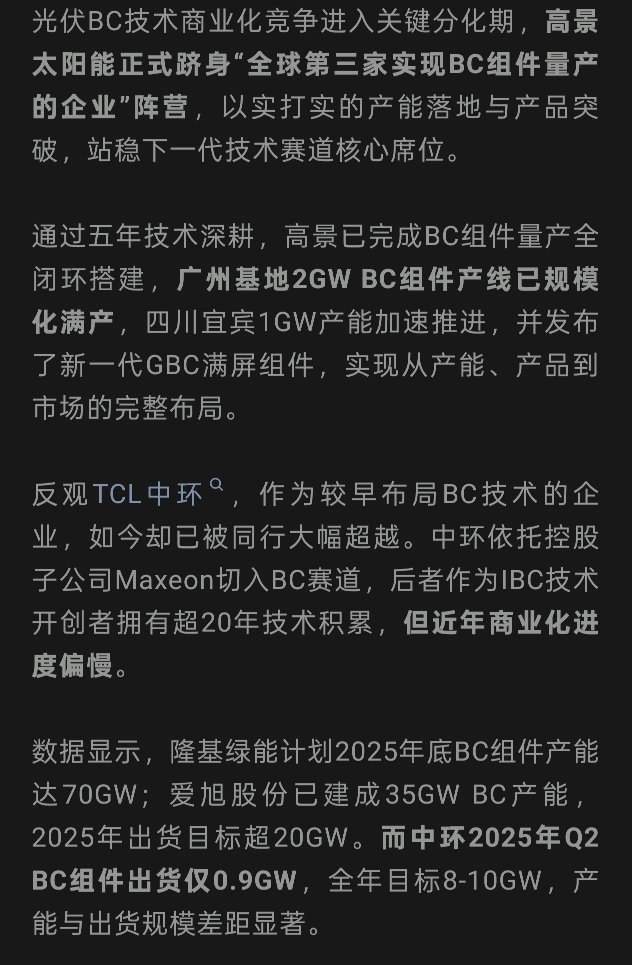

有点意思,根据这篇文章能看到隆基BC产能70GW,爱旭35GW,高景2 1只有3GW,按这个产能分布就明白了为啥爱旭愿意分享技术给高景了,产能上不具备真实的威胁,同时还能扶持一个第三家满足以前招标厂家不低于三家的门槛,也解释了为啥这波BC价格低于了TP,运费和物流成本,广州本地生产供货广州,难怪这波集采隆基是陪跑