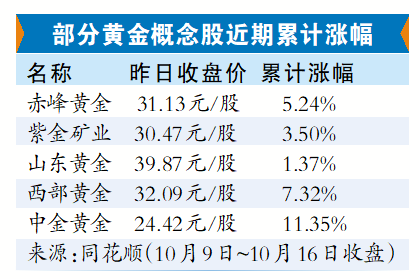

延续2025年国庆节后首个交易日的涨势,本周A股贵金属板块继续走强,黄金概念股集体高开。截至10月16日收盘,赤峰黄金累计涨幅超5%,紫金矿业涨幅3.5%、山东黄金涨幅1.37%。专家分析指出,贵金属板块后市有望延续结构性强势,但分化将加剧。其中,金矿股作为稀缺资源类资产涨幅或超越市场预期。

国际金价持续冲高利好黄金股

本周国际金价再创新高。10月15日,现货黄金突破4200美元/盎司关口,年内涨超55%。截至10月16日发稿时,伦敦金现高位报4241.88美元/盎司,日内涨超0.5%。

受国际金价影响,国内多家品牌金饰价格继续攀升。截至10月16日发稿时,老庙黄金报价每克1248元,日内涨幅1.05%。

高盛最新报告指出,2026年12月黄金价格预测从4300美元/盎司上调至4900美元/盎司。南华期货认为,贵金属板块强势有望延续。中信建投建议可关注金银铜等有色板块投资机遇。

“我们认为黄金上涨会远超预期,同时金矿股银矿股也会受益。”著名经济学家、莲华资管首席投资官洪灏强调,金矿股和银矿股的涨幅可能比金价、银价更迅猛。他认为,A股与港股的上涨逻辑相似,但金矿股作为稀缺资源类资产,其表现将超越市场共识。

资源开采成贵金属股最优配置领域

从产业链来看,黄金股主要包含黄金资源开采(如紫金矿业、山东黄金等)、加工与精炼(如恒邦股份等)、消费与投资(如中国黄金、周大生等)三大领域。有业内人士提醒,鉴于此前黄金猛涨但金店却出现关店潮,投资者在消费与投资领域的进场需更谨慎。

“从长期战略视角看,资源开采环节是贵金属股中最具投资价值的领域。”黑崎资本首席战略官陈兴文分析,目前全球矿产资源稀缺性加剧,头部开采企业对核心矿权的垄断性占有,使其在美元信用弱化、地缘冲突升级的背景下,既能直接享受金价上行的利润弹性,又凭借储量优势具备强抗周期属性,且全球央行增持黄金的战略行为持续为其估值提供支撑。国内层面,资源自给率高的开采企业受国际供应链波动影响更小,在经济温和复苏与稳健货币政策环境下,更易获得外资与主力资金的长期配置,相较依赖成本控制的冶炼加工环节(弹性受限)、受制于下游需求的终端应用环节(周期性明显),投资确定性与收益空间更优。

后市展望:结构性强势延续分化加剧

市场分析认为,随着贵金属价格上行,矿企盈利预期将大幅修正,三季度A股中的黄金股业绩预计大幅增长。高盛、华泰证券等机构认为,中长期来看,黄金的避险属性仍将支撑金价和黄金股表现。

陈兴文分析,贵金属板块后市有望延续结构性强势,但分化将加剧。他认为,资源禀赋优、运营稳定的开采龙头,及在光伏/新能源电子领域需求扩张中受益的白银相关开采企业,更能在价格高位震荡期穿越波动,而冶炼加工与终端应用企业需依赖技术突破或下游需求超预期才能获得超额收益。

投资建议:分批建仓平滑成本

整体而言,投资者要密切跟踪央行购金动向、地缘冲突演变,并关注国内货币政策导向与产业需求变化,警惕国际金价回调、矿产政策变动及企业治理风险。

洪灏认为,个人投资者投资黄金可以买实物金条,白银则可以买白银ETF或白银期货等。陈兴文建议,可分批建仓平滑成本,避免短期价格波动冲击,设置动态止盈机制能锁定收益,同时需结合资金流向与产业趋势调整策略,把握资源开采环节的战略机遇。