受2025年业绩预亏、子公司碳汇项目终止的两大利空公告影响,岳阳林纸股价在公告当日(1月28日)走出“深V”行情:低开4.53%后盘中跌幅一度扩大至6.38%,随后大量买盘涌入推动股价拉升,最终收涨3.7%,全天振幅达10.91%。

值得一提的是,接下来两个交易日(1月29日、1月30日),市场情绪持续升温,岳阳林纸股价分别收涨4.76%、8.71%。

连续三个交易日的股价异动超出市场预期,在一定程度上反映出资金对利空的消化,并透出一定积极信号。

尽管短期面临多重挑战,岳阳林纸认为,短期利空不影响核心资产布局与业务基本面,且公司正通过优化产品结构、强化成本管控、推进技术创新等举措积极应对,同时,公司“技术驱动相关多元”的发展战略保持不变。

业绩预亏:行业低迷、商誉减值成主因,短期利空不改公司基本面

1月28日,岳阳林纸发布2025年年度业绩预亏公告,预计全年归母净利润亏损2亿元至2.6亿元,扣非归母净利润亏损2.3亿至2.9亿元,而公司2024年同期归母净利润为1.67亿元。业绩由盈转亏的表现引发市场关注。

公告表示,业绩预亏的核心原因来自两方面。

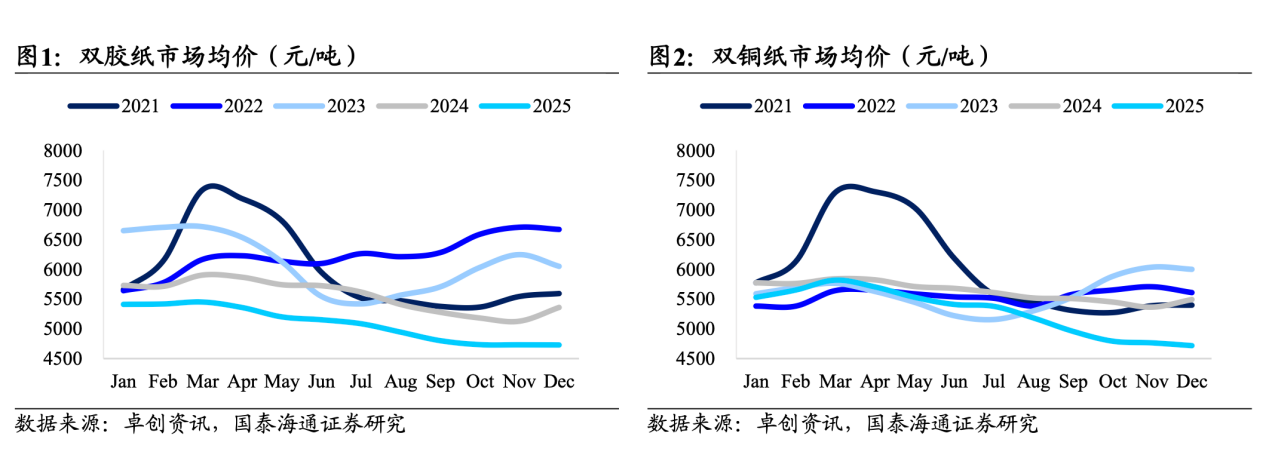

一是,文化纸行业周期下行带来的压力。近年来国内文化纸产能投放持续处于高位,2025年规模纸企的新一轮产能扩张进一步加剧市场供需失衡,直接导致文化纸价格和产品毛利率同比双降。

对于当下的行业周期压力,岳阳林纸相关人士向《每日经济新闻》记者表示,公司已采取系列应对举措,包括新产能投放、产品结构转型以及内部挖潜提效等,成功实现生产成本大幅下降。但在激烈的市场竞争下,产品售价的下跌幅度超过成本下降幅度,最终造成公司纸产品毛利率大幅压缩。

国泰海通证券在1月初发布的研报显示,文化纸价格近年来持续走低,2025年为近5年最低。

图片来源:研报截图

尽管需求依然疲软,但国泰海通证券预计,预计2026年1月出版订单提货延续,需求或高于供给。去年12月纸厂正常排产叠加自然天数增加,产量提升,但出版订单提货旺季带动库存加速消耗,供需差收窄至低位。

二是,子公司诚通凯胜的经营承压拖累业绩。诚通凯胜所处的园林生态行业近年来持续低迷,存量项目合同资产逐步进入清算期,其收入及归母净利润较上年同期大幅下滑。基于审慎性原则,岳阳林纸对诚通凯胜计提商誉减值准备,该项会计处理直接反映在2025年业绩报表中。

实际上,从行业共性来看,文化纸行业的周期波动具有普遍性,而商誉减值是企业剥离低效资产、优化资产结构的常规操作。

岳阳林纸相关人士表示,虽然商誉减值导致公司亏损,但从另一方面来看,也让公司在未来的发展过程中轻装上阵,充分应对风险。

同时,在这位人士看来,尽管公司当前面临一定短期利空,但公司中长期基本面向好,行业格局不会受到影响。

项目遇阻:政策调整致项目终止,投入有限影响可控

伴随业绩预亏的另一项利空,是岳阳林纸的一项碳汇项目合作终止。

岳阳林纸在公告中表示,1月24日,子公司诚通碳汇收到《日喀则市人民政府关于解除西藏日喀则市〈温室气体自愿减排项目林业碳汇开发合作合同〉的函》,因西藏自治区关于林草碳汇资源开发及交易政策调整,原三方签订的《合同》无法继续履行,经各方协商一致,同意终止该合同。终止原因为西藏自治区林草碳汇开发政策调整。

回溯该项目历程,诚通碳汇于2022年7月14日与合作方正式签约,计划对日喀则市的森林、林地资源进行碳汇开发。项目终止消息发布后,市场不免对公司碳汇业务发展前景产生担忧。

针对这一利空,公司在公告中作出回应,明确表示该项目目前仅完成设计文件编制,仅产生少量人工及科研费用,本次合作终止不会对公司生产经营和财务状况造成重大不利影响,也未对碳汇业务产生重大影响。同时,公司强调无需对本次合作终止承担赔偿及法律责任。

值得一提的是,通常地方碳汇项目的推进是和地方政策导向不可分割的。上述岳阳林纸相关人士表示,公司将持续关注西藏林草碳汇试点进展,响应相关行动方案要求,适时参与合规项目开发,碳汇业务长期战略保持不变。

此外,岳阳林纸相关人士认为,公司利用现有人力资源和技术优势,在碳汇开发进行拓展,是应对碳排放双控挑战的主动作为。2026年国内钢铁、水泥、电解铝等重点行业将正式纳入碳减排履约体系,同时,国际碳市场受CBAM机制和COSIA机制驱动,高品质碳信用的市场需求有望大幅增长。

多元突围:多措并举谋业绩修复,中长期坚持“技术驱动相关多元”

不论是造纸行业周期困局,还是西藏碳汇项目终止所带来的负面影响,在岳阳林纸看来都只是短期阵痛。

岳阳林纸相关人士在接受《每日经济新闻》记者采访时表示,公司正从多维度发力化解利空影响,核心抓手聚焦于浆纸板块的优化升级。该人士指出,浆纸板块将重点推进三项举措,一是优化产品结构,淘汰低毛利品类,加大高附加值产品的研发与生产力度;二是拓展高端客户,建立长期稳定的合作关系,提升产品议价能力;三是强化成本管控,通过精细化管理进一步压缩生产、物流、管理等各环节成本,大力推进业绩修复进程。

岳阳林纸相关人士表示,人民币汇率走强有效降低了公司原材料进口成本,这一外部因素将成为业绩增长的催化剂。

图片来源:中国外汇交易中心

记者注意到,在深耕主业的同时,岳阳林纸近年来在新业务、新技术拓展方面亦有所布局。

根据公开资料,公司全资子公司湖南骏泰生物基新材料科技有限责任公司(以下简称骏泰科技)不久前收获2026年高纯木质素业务订单。据了解,木质素的应用场景较多,在环保染料、农药、绿色功能材料方面都有应用。

此前岳阳林纸在接受《每日经济新闻》记者采访时曾表示,公司销售的针叶固态木质素主要应用在有色金属冶炼方面,未来公司计划向更加高端的功能材料等方向发展。岳阳林纸公告称,该笔订单将对公司销售年度的经营业绩产生积极的影响。

岳阳林纸相关人士表示,除木质素外,骏泰科技在2025年通过技术攻关实现高品质针叶绒毛浆投产;同时,公司技术部门通过纸张处理技术创新,将纸张有害紫外线反射率降低25%~35%,短波蓝紫光反射率降低20%~30%,有效降低有害光线对视力的伤害,为产品赋予差异化竞争优势。

在谈及公司未来战略方向,该人士强调,公司将坚定不移地坚持“技术驱动相关多元”竞争策略,未来会继续围绕浆纸主业,在产业链相关领域寻找拓展机会,通过技术升级和产品创新,提升公司的核心竞争力。