2025年,A股IPO市场经历了深刻的变革,焕发出新的生机。全年新增IPO受理企业数量是2024年的三倍多,过会企业数量也达到2024年的两倍。与之相对应的是,全年撤材料企业数量同比2024年减少了近八成,审核节奏也明显加快。在此背景下,2025年全年共有116家企业成功上市,相比2024年的100家实现稳步增长,总募资金额超过1310亿元,同比大增超95%。

“这些数据表明, 2025年A股IPO市场已经完成从数量扩张到质量优先的结构性转型。”有资深投行人士对金融投资报记者表示,“需要注意的是,2025年上市企业只多了16家,但总募资金额却几乎翻了一倍,这说明资本市场资源配置的方向和机制发生了根本变化,那些真正具备技术优势和成长潜力的优质企业更易获得资本青睐和支持,稀缺的IPO资源也在向这些企业倾斜。”

新增申报企业放量,过会企业数量翻倍

记者综合交易所官网信息、Wind数据统计,2025年全年,A股IPO新增申报企业280家,是2024年全年(77家)的3.64倍。分受理板块来看,新申报企业主要集中在北交所。北交所2025年全年新受理153家企业的IPO申请,占比过半;接下来是科创板和创业板,分别有51家和44家;沪市主板和深市主板合计仅有32家新增申报企业。

分月度来看,新增受理企业则呈现明显的“双峰”特征,即新增企业主要集中在6月和12月,6月有150家,12月有77家,其余月份虽有波动但整体平稳。事实上,每年的6月和12月一直都是IPO申报的高峰,这主要是因为财报有效期。一般企业都会选择以12月31日作为IPO申报基准日,披露3个完整会计年度的财报,而财报在截止日后6个月内都有效,因此很多企业会选择在6月底前集中申报,以避免后续需要补充更新财报数据,为申报材料争取更长的有效期。

上会审核方面,2025年全年共有117家企业首发上会,其中109家企业成功过会,是2024年全年(53家)的2倍。具体来看,北交所49家、沪深两市主板共28家、科创板18家、创业板14家,其中62家过会企业已在2025年年内完成首发上市。

审核节奏提速,撤单企业数量显著减少

2025年的审核节奏也明显提速。上会企业数量从1月的1家逐步增至12月的28家,2025年第四季度上会企业总数达到55家,几乎占了全年的一半。北交所与科创板的审核效率较高,平均用时分别为329天和322天。接下来是创业板,平均用时408天。沪市主板和深市主板企业的审核耗时最长,平均用时分别为496天和547天。记者注意到,受申报时机、政策变化等多重因素影响,即使同一板块的企业审核用时也会天壤之别。比如,同样是未盈利企业,2025年6月才申报的摩尔线程仅用时88天就成功过会,创下2025年过会速度纪录;而同一板块的禾元生物早在2022年12月就申报,却正好遇上科创板第五套标准执行收紧,最终历时915天才得以过会。

在申报数量、过会数量显著增长的同时,2025年撤材料企业数量则大幅减少。2025年全年,共有94家IPO申报企业撤材料,与2024年的426家相比,降幅达到78%。2025年1月是全年撤材料的高峰,有26家企业在1月撤材料,占全年总数的近三分之一,此后月度撤回数量整体稳定但呈现逐季下降趋势。记者注意到,超过七成的企业都选择在“问询”阶段撤材料。“监管层通过‘申报即担责’、现场检查等机制强化对企业财务真实性和信披质量的要求,促使带病申报企业自己主动撤材料;同时2025年审核节奏逐渐回归常态化,企业预期更稳定,因政策不确定性导致的撤单减少。2025年,在受理和过会数量大增的同时撤单量显著下降,表明经过前期筛选,剩余在审企业的质量整体提升。”

116只新股上市首日均上涨,赚钱效应显著

2025年全年,A股共有116家企业发行上市,与2024年的100家相比,增加了16家。分板块来看,创业板数量最多,有33家;接下来是北交所和沪市主板,分别有26家、23家;最后是科创板和深市主板,各有19家、15家。

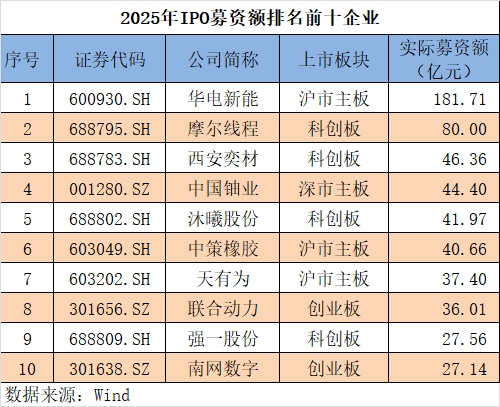

融资规模方面,2025年116家IPO企业合计募集资金净额约为1317.71亿元,与2024年的673.53亿元相比,增长了95.63%。分板块来看,沪深两市主板、科创板仍是A股IPO市场的募资主力。根据Wind数据,2025年A股IPO募资金额排名前十的企业中,3家来自沪市主板、1家来自深市主板,其中,沪市主板企业华电新能凭借181.71亿元的首发募集金额,排名第一;4家来自科创板,分别是摩尔线程、西安奕材、沐曦股份和强一股份;2家来自创业板,分别是联合动力和南网数字。北交所26家IPO企业合计募资仅75.3亿元,平均募资额约2.9亿元,这与其服务创新型中小企业的市场定位与融资特点有关。

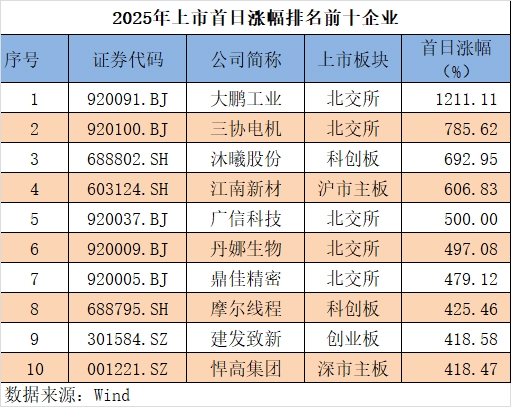

从上市首日的表现来看,116只新股上市首日均上涨,平均涨幅259%,市场赚钱效应显著。在上市首日涨幅排名前十的新股中,北交所占了一半,大鹏工业上市首日涨幅高达1211%,位居榜首,同时也创下了北交所新股首日涨幅新纪录;科创板2025年首日涨幅最高的新股是沐曦股份和摩尔线程,首日涨幅分别为693%和425%,摩尔线程同时也是2025年首发上市价格最高的新股,每股定价为114.82元。

头部券商继续领先,差异化竞争格局凸显

2025年新股整体表现亮眼的同时,券商IPO承销业务也迎来显著改善,但趋势是继续向头部集中,排名前5的券商合计承销IPO项目家数占比超过一半。具体来看,据Wind数据,按发行日口径统计,国泰海通以19家排名第一,接下来分别是中信证券(17家)、中信建投证券(12家)、华泰联合证券(10家)、招商证券(9家)。

记者注意到,各家券商在不同细分赛道实现了差异化竞争格局。比如,中信证券在科创板占据绝对优势,2025年承销了7家科创板IPO项目,承销金额达到169亿元,占到超过四成的市场份额。在创业板,国泰海通和招商证券断层领先,分别承销了6家和4家IPO项目,承销金额分别为58亿元和45亿元,而其他券商的承销金额基本都在20亿元以下。在北交所,承销家数最多的是招商证券(3家),承销金额排名第一的则是华泰联合证券(15亿元),然后是东方证券、国投证券、国金证券。

回顾2025年,IPO审核常态化回暖,新质生产力成为IPO市场核心驱动力。

展望2026年,市场普遍认为,在资本市场改革深化与“十五五”规划启动的大背景下,IPO市场将延续活跃态势,并呈现“量稳质升”的结构性优化特征。新质生产力企业,特别是半导体、人工智能、量子计算、商业航天、生物医药等领域的硬科技企业,上市数量将进一步增加,一批“卡脖子”技术攻坚企业和未来产业领军企业有望登陆资本市场。

IPO市场活跃度提升也将为券商承销保荐业务带来机遇,但竞争格局可能继续分化。即头部券商凭借资源和经验优势在大型项目中占据主导,而中小券商可能通过深耕细分赛道寻求突破。