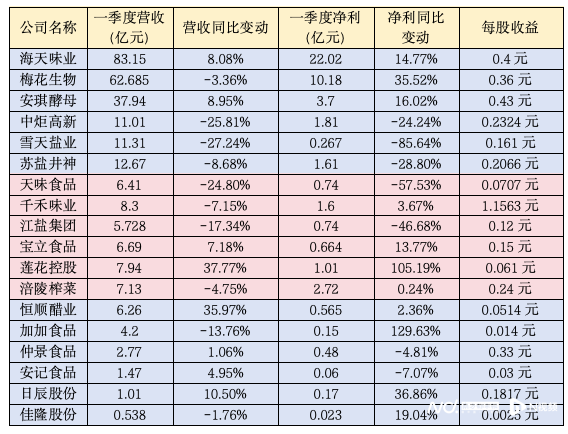

调味品行业迎来“倒春寒”。南都湾财社统计数据显示,18家调味品上市公司的2024年报中,四成企业营收下滑,雪天盐业、中炬高新等龙头企业净利润几近“腰斩”;进入2025年一季度,超半数企业营收持续萎缩,天味食品一季度净利润更暴跌超57%。

值得关注的是,行业正经历剧烈渠道震荡:涪陵榨菜一年砍掉607家经销商,雪天盐业省外网点骤减超3000家,而有公司经销商大增却难挽业绩颓势。

行业分析认为,当“重营销轻研发”成为行业通病,这场始于餐桌的生存战,已演变为成本与创新的残酷博弈。

雪天盐业年度净利“腰斩”,天味食品等一季度净利跌超57%

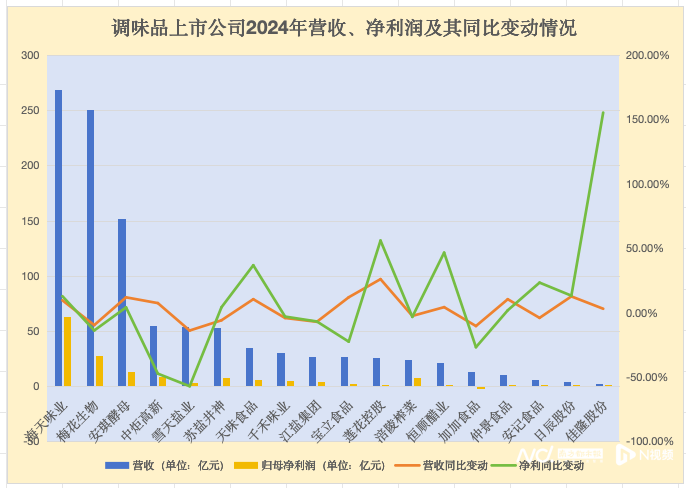

年报来看,在记者统计的18家调味品上市公司中,四成公司业绩处于下滑态势:有8家企业的营收同比下滑,也有8家上市公司的净利润同比下滑,具体包括中炬高新(600872.SH)、雪天盐业(600929.SH)、千禾味业(603027.SH)、江盐集团(601065.SH)以及加加食品(002650.SZ)等。

数据来源于上市公司年报,南都湾财社记者制图

其中,雪天盐业净利润“腰斩”,2024年公司净利润为3.03亿元,同比下滑超57%,公司同期营收同比下滑超13%。到了一季度,雪天盐业的业绩更是加速下滑,公司2025年一季度营收11.31亿元,同比下滑27.24%,同期净利润0.267亿元,同比大跌超85%。

数据来源于上市公司财报,南都湾财社记者制图

对于业绩的下滑,雪天盐业在年报中表示:主要系受宏观经济及市场变化的影响,公司部分产品市场价格同比下降所致。

数据来源于上市公司财报,南都湾财社记者制图

净利润几近“腰斩”的还有中炬高新(厨邦),这位“酱油老二”2024年的净利润为8.93亿元,同比大跌47.37%;今年一季度,该公司的营收、净利润双双下跌,分别同比下滑25.81%、24.24%。对于2024年净利润的大跌,公司在年报中表示:主要原因是公司与中山火炬工业联合有限公司诉讼和解与撤诉,2023年转回在2022年度计提的预计负债影响。

此外,加加食品2024年巨亏超2亿元。公司表示主要是销售收入的下滑、市场费用的增加,以及计提减值等所致,“2024 年,因公司委托加工业务终止,公司散装味精销量减少;且植物油业务受市场环境变化的影响销量降低,导致销售收入同比下降。”

“2024年,公司为扩大市场覆盖面,提高消费者活动渗透率,在提振市场基础建设、提升品牌形象等方面进行资源聚集投放,导致市场及推广人员费用投入相应增加。”加加食品进一步指出。

数据来源于上市公司财报,南都湾财社记者制图

从一季度来看,不少调味品上市公司的业绩有加速下滑趋势,18家上市公司中,五成上市公司一季度的营收处于下滑态势,也有不少企业的净利润同比下跌。

其中,天味食品(603317.SH)一季度表现相当不乐观:营收、净利润分别为6.41亿元、0.74亿元,分别同比下滑24.8%、65.41%。换言之,天味食品一季度净利润也是断崖式下跌。

对此,天味食品近期回应表示:“从一季度的整体情况看,受宏观经济环境、行业竞争加剧、春节错期等因素影响,消费疲软、终端动销不及预期,公司业绩也不达预期”。

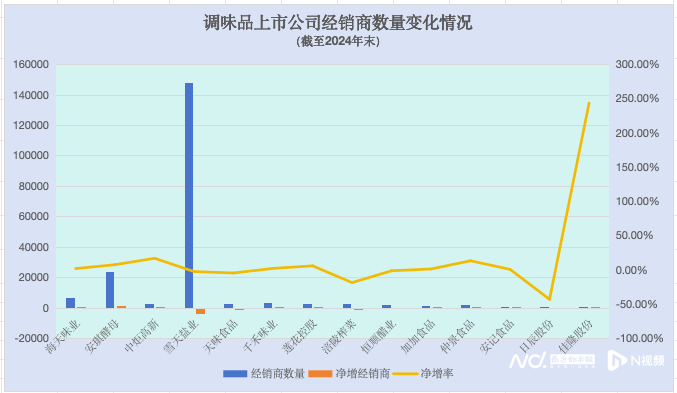

涪陵榨菜砍掉600多家经销商!有公司经销商规模大增,分化显现

经销商规模变化来看,行业分化显现。2024年多数调味品上市公司经销商规模呈增长态势,其中佳隆股份(002495.SZ)经销商规模增速最快,同比增长242.95%,从156家暴增至535家。

数据来源于上市公司财报,南都湾财社记者制图

上述增长或源于改革,佳隆股份在年报中表示:“2024年下半年,公司根据市场情况进行改革,调整优化经销商结构,主要是市场渠道下沉,将原来的省级经销商进行改革,公司与具备丰富销售渠道和多年销售经验的经销商签订经销协议,借助其成熟的销售渠道与终端网络,此外,公司还直接与部分大型连锁餐饮企业、食品制造企业等签订购销合同。”不过,即便经销商规模激增,佳隆股份的业绩表现仍不算太好,2024年营收仅微增3.02%,同期盈利仅0.25亿元。

数据来源于上市公司财报,南都湾财社记者制图

可谓“有人欢喜有人愁”,在多数上市公司经销商规模增长的背景下,涪陵榨菜的经销商规模仍呈下滑态势,截至2024年末,涪陵榨菜经销商数量为2632家,同比减少607家,同比下滑18.74%。

对此,涪陵榨菜解释称:公司为严管价格,整顿市场秩序,对于布局不合理、渠道冲突的经销商进行了优化。据南都湾财社记者了解,涪陵榨菜旗下产品市场终端价格不稳定,不同渠道之间价格差异较大。

不仅线下,涪陵榨菜线上渠道也面临价格问题。公司近日回应称:“目前电商渠道价格战竞争激烈,电商渠道公司产品利润率低于线下渠道利润率,同时费用投入成本更高,公司对电商渠道始终抱有积极拥抱、谨慎对待的态度,针对电商渠道与线下渠道进行产品区隔。”

除涪陵榨菜之外,雪天盐业、天味食品、恒顺醋业、日辰股份等调味品上市公司的经销商规模也有缩减态势。其中,截至2024年末,雪天盐业经销商同比减少超过3000家,公司表示主要是省外经销商减少,减少的原因在于:升级营销战略,践行高质量发展,优化部分客户。一季度来看,雪天盐业经销商延续下滑态势,期内减少超2000家。

六成公司销售费用增长,莲花控股销售费用激增80%

据年报数据,在统计的18家调味品及佐餐上市公司中,11家企业的销售费用呈增长态势。其中,莲花控股(600186.SH)销售费用超1.8亿元,同比暴增79.60%。对于销售费用的激增,莲花控股在年报中解释称因为“销售收入及利润增加,销售人员提成及奖金增加;品牌宣传费用增加”。

数据来源于上市公司财报,南都湾财社记者制图

但对比销售费用的增长,莲花控股营收的增速可谓差之甚远。数据显示,莲花控股2024年实现营收26.46亿元,同比增长25.98%。此外,公司研发费用及其增速也不及销售端,2024年莲花控股研发费用为4058.76万元,同比增长41.26%。

不仅是莲花控股,行业巨头海天味业销售费用增速也较快。2024年海天味业销售费用高达16.28亿元,同比增长24.73%。公司销售端投入也是远高于研发端,2024年公司研发费用为8.39亿元,同比增长17.35%。

数据来源于上市公司财报,南都湾财社记者制图

事实上,“重营销轻研发”是调味品行业的普遍现象。在18家调味品上市公司中,研发费用占比均低于5%,而销售费用占比通常更高,多数公司这一占比超过10%。其中,恒顺醋业(600305.SH)销售费用达3.92亿元,销售费用占比高达17.95%;加加食品销售费用占比也达17.9%。