四季度以来,A股银行板块持续回暖。11月14日,银行股再度走强,工行、农行股价盘中创新高。截至收盘,中证银行指数涨0.25%,本周有四个交易日上涨,累计涨幅达1.69%。

今年下半年以来,机构对上市银行经营状况的关注度也持续走高。Wind数据显示,7月1日至11月14日,共有23家上市银行被891家机构调研,合计调研次数达到139次。调研焦点主要指向净息差的阶段性走势、资产质量变化、非息收入结构优化等关键经营指标。

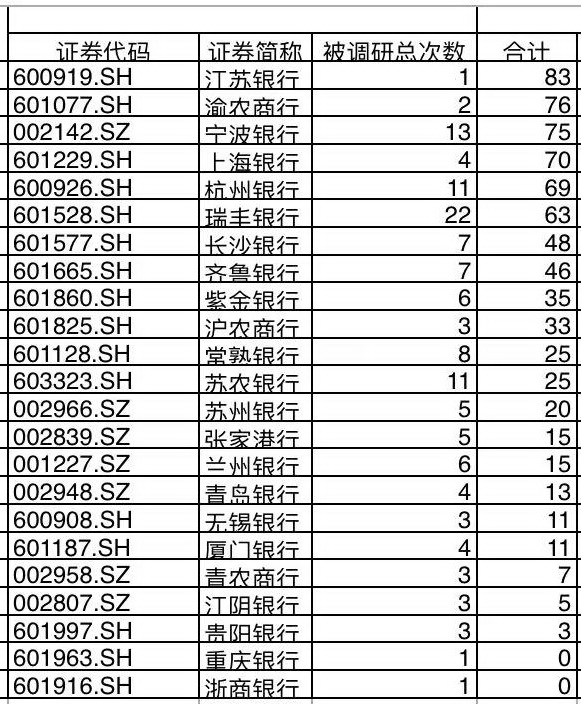

江浙沪城农商行最受关注

从调研机构的结构来看,基金公司、证券公司和保险资管仍是关注银行板块的主力,数量分别为235家、163家、111家,合计占比接近六成;外资机构数量也达到了101家。

在被调研银行中,城商行与农商行成为焦点,上述23家上市银行中,有14家为来自江浙沪地区的城农商行。

其中,江苏银行获得机构调研的家次最多,累计83家次;渝农商行、宁波银行与上海银行紧随其后,分别为76家次、75家次和70家次。从被调研总次数来看,瑞丰银行最受关注,共计22次;宁波银行、杭州银行与苏农商行也保持较高关注度。

外资机构方面,宁波银行仍然是其最偏爱的标的,吸引了47家外资机构进行调研;杭州银行、江苏银行与瑞丰银行也获得较多外资机构的问询。

前海开源基金首席经济学家杨德龙分析,银行板块今年整体走势强劲,带动机构调研热度持续升温。当前银行股估值偏低、分红水平较高,与偏好稳健收益的资金需求高度匹配。同时,板块基本面表现稳健,多家银行盈利保持增长,股价纷纷刷新阶段高点,这些因素共同推动了机构关注度的进一步提升。

净息差走势、资产质量仍是观察重点

在调研过程中,净息差走向依旧是机构关心的最核心问题之一。在今年的半年报与三季报中,多家上市银行透露净息差出现阶段性企稳迹象,个别银行甚至同比实现小幅回升。

在存款利率市场化改革深入推进、大额存单利率持续下调的背景下,多家银行通过调整负债定价结构、压降高成本存款、扩大低成本活期来源,成功减轻息差下行压力,成为本轮调研中的行业共识。

上海银行在调研中表示,近年来主动适应市场利率下行趋势,持续推进资产负债结构调整。资产端方面,加大一般贷款投放力度,提高生息资产占比;负债端方面,加快低成本存款拓展,推动中长期存款向短期限转化,带动付息率下降,从而对冲资产收益率下行影响。该行预计未来息差走势将继续保持优于行业平均水平。

厦门银行也在调研中称,通过贷款投放加速、活期存款日均增加等结构优化,上半年净息差较一季度回升4个基点至1.08%,三季度继续企稳。未来该行将有节奏地提升对公一般贷款增量,并持续加强低成本负债拓展,以保持息差稳定。

在惠誉评级亚太区金融机构评级董事薛慧如看来,银行净息差有望逐步触底企稳。她表示,过去三年利率中枢持续下行,银行净息差与盈利能力同步承压,这也是惠誉自2024年以来对银行业维持负面展望的重要原因之一。但进入2026年后,随着存款利率下调效应逐步释放,净息差收窄的趋势将有望放缓。

资产质量同样是机构较为关注的方向。宁波银行表示,经济周期波动和外部环境变化带来新的风险管理挑战,将继续坚持稳健的风险偏好,依托“四化五帮”服务体系,严格授信准入,强化全流程信用风险管理,利用数字化工具提升监测能力,确保资产质量保持在行业领先区间。

上海银行在展望零售贷款资产质量时表示,零售不良贷款生成自2025年以来持续回落。该行零售贷款以住房按揭为主,客户资质较高且具备充足抵押物;经营区域涵盖长三角、粤港澳及京津等经济发达地区,有助于保持风险稳定性。未来将继续优化零售业务结构、强化风控体系,保持零售不良水平平稳可控。

部分中小银行还就资产质量变化给出详细解释。今年贵阳银行三季度不良贷款率较上季度下降0.07个百分点至1.63%,拨备覆盖率维持在239.59%的稳健水平。该行表示,通过持续优化信贷结构、强化贷款全流程管理以及加大不良资产处置力度,不良率实现有效控制,未来将继续保持审慎稳健的风险偏好,以确保资产质量保持稳定。

薛慧如认为,银行整体资产质量压力仍处于可控范围。与此同时,针对小微企业和房地产开发商的纾困政策有望缓解短期风险,而不断推进的不良资产处置也将有助于消化存量不良。

中间业务恢复与债市策略成调研焦点

随着息差面临结构性压力,非息收入的重要性愈加凸显。今年以来债券市场波动较大,多家银行的公允价值变动损益明显下滑,金融市场业务收入承压。机构在本轮调研中普遍将债券投资策略、中间业务收入恢复路径作为重点关注方向。

在债券投资方面,波动环境下银行普遍强调灵活度与久期管理。无锡银行表示,在经济基本面尚未出现明显反转前,债券收益率上行动能有限,当前缺乏新的驱动因素,因此将保持组合的灵活性,重点关注流动性较好的品种,适时调整资产结构。

上海银行在调研中称,今年市场利率波动幅度显著加大,对交易能力提出更高要求。未来将继续强化市场研判能力,有效捕捉交易信号,提升主动波段交易表现,平衡好收益与风险,控制组合久期,同时继续加大科技型企业债与地方政府债的配置力度,以巩固金融市场业务在服务实体经济中的作用。

青岛银行则表示,将继续以固定收益类标准化债券配置为主,强化久期管理;同时发挥“轻资本”优势,加大商业银行债、资产支持证券、同业存单等低资本占用资产的配置,保障利息收入稳步增长。

中间业务收入方面,多家银行提到手续费及佣金净收入结构正在调整,尤其是自营理财业务受到监管影响较大,使得部分中小机构的中收出现一定下滑。兰州银行在调研中表示,自营理财手续费收入占中收业务的比重较高,因此在近期监管政策下受到较大影响。未来将重点拓展代销理财、信用卡和公司类中收,以弥补自营理财规模下降带来的缺口。

杭州银行则展示了在代销收入方面的亮眼表现。该行称,通过丰富非息业务品类,托管及理财业务规模快速增长,使得手续费及佣金收入占比高于全市场平均水平。2025年上半年,杭银理财存续规模超过5100亿元,托管规模已接近2万亿元。未来将继续推动业务结构转型,在低利率环境下保持中间业务收入的稳健增长。

其他银行如浙商银行、厦门银行等也提到,通过优化负债结构、增加活期沉淀资金、提高一般贷款投放规模等方式,进一步增强非息业务发展的基础。

展望未来,华泰证券金融首席分析师沈娟表示,增量资金的进入有望为银行板块继续提供支撑。由于银行股在指数中的权重较高并具备高股息优势,被动型ETF及保险资金的配置需求预计将稳步上升。同时,随着公募基金费率改革落地,主动权益资金亦有望持续加码银行板块。