长江电力,股票代码600900

=============================

发行价:4.30元 ( 2003年11月18日)

最新股价: 26.52元 (2026年1月16日)

市值:6489亿元

2025年以来涨跌幅:-9.77%

技术面研究

一、公司基本情况

长江电力是由中国长江三峡集团有限公司作为主发起人设立的股份有限公司,创立于2002年9月29日,2003年11月在上交所IPO挂牌上市,股票代码600900。公司是中国最大的电力上市公司和全球最大的水电上市公司,主要从事水力发电、投融资、抽水蓄能、智慧综合能源、新能源和配售电等业务,经营区域覆盖中国、秘鲁、巴西、巴基斯坦等多个国家。

长江电力运营管理的乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座梯级电站,构成了世界最大清洁能源走廊,有效保障了长江流域防洪、航运、补水和生态安全,为中国经济社会绿色发展提供了强劲动能。2020年9月,长江电力所发行的"沪伦通"全球存托凭证在英国伦敦证券交易所上市交易。

二、上市历程和发行背景

长江电力的上市历程具有重要的历史意义。2003年11月18日,公司正式在上海证券交易所挂牌交易,发行价为4.30元/股。

长江电力的上市具有多重战略意义。首先,作为行业中当之无愧的龙头企业,长江电力的持续发展能力得到了充分的论证,被投资者一致认同;其次,市场经过了整整三年多的调整,大批个股的泡沫被大量蒸发,许多个股已经有了投资机会,投资者逐渐对市场有了信心;第三,我国证券市场的大多数指数在创新低后已经显现出一定的作多力度,一些基本面利好因素能在盘中得以体现。

三、历史高低点分析

历史最高点分析:

前复权最高价:31.34元

2024年10月8日,长江电力股价创下历史新高31.34元,这一高点的形成有多重驱动因素:

基本面支撑强劲:自2014年年中以来,长江电力的股价已经累计涨超23倍。公司在2024年实现了营收和利润的双增长,业绩表现优异,为股价上涨提供了坚实基础。

高股息资产受追捧:在全球利率下行的背景下,长江电力作为高股息资产受到投资者的强烈追捧。公司承诺2021-2025年年度分红比例不低于当年净利润的70%,2026-2030年延续70%分红承诺,这种稳定的高分红政策使其成为"类债券"资产。

乌东德、白鹤滩水电站注入:2023-2024年,受乌东德、白鹤滩水电站注入驱动,公司装机容量和发电量大幅提升,业绩增长确定性增强。这两座世界级水电站的全面投产,为公司带来了新的增长动力。

历史最低点分析:

前复权最低价:-5.49元

2003-2006年期间,长江电力股价处于历史低位,主要原因包括:

市场环境低迷:2003年上市时,正值中国股市处于历史低点附近,市场整体估值水平较低。长江电力上市首日上证指数报收于1319.87点,处于重要底部低点区域。

新股定价相对保守:作为大型水电企业,长江电力上市时的定价相对保守,发行价仅为4.30元。在当时的市场环境下,投资者对大盘股的接受度有限。

复权价格的特殊性:前复权价格为-5.94元这一负值的出现,主要是因为多年来的分红送股导致的。前复权是以当前股价为基础,反向调整历史股价,将除权前的K线向下平移,考虑了历年分红的影响。如果投资者在上市初期买入并持有至今,累计的分红收益已经超过了初始投资成本,因此前复权价格出现负值。

四、K线特征分析

日K线形态分析

均线系统:短期均线呈现空头排列,MA5(29.15)> MA10(29.39)> MA20(29.40),压力明显。股价运行于所有主要均线之下,上方压力重重。

技术指标:

•MACD指标:MACD(8/17天)为-0.2310,MACD(12/25天)为-0.2580,均为负值,显示短期走势偏弱

•RSI指标:RSI10为23.63,进入超卖区域

•KDJ指标:三线均在低位向下,尚未形成有效的底部金叉信号

量价关系:近期成交量呈现萎缩态势,日均成交额在20-30亿元左右,较前期高点明显下降。下跌过程中成交量有所放大,呈现"价跌量增"的空头特征。

周K线形态分析

周K线显示长江电力正处于调整阶段:

趋势判断:2024年7月见顶31.28元后开始调整,当前26.52元,接近月线MA20(26.78),MA30(25.79)稳步上移。调整幅度约14%,未破关键支撑,更像中期回撤。

技术特征:

•周线MACD已经在0轴下,且20线穿30、60线

•周线CCI看涨,周线BOLL有可能挑战上轨,周线MACD图形易涨难跌

•5周均线已被重新站上,显示短期有企稳迹象

调整规律:长江电力历史上基本不跌破月线MA30,调整多在4-5个月左右结束。从2025年6月开始回调至今已7个月,接近历史调整周期。

月K线形态分析

月K线展现出长期上升趋势中的调整特征:

长期趋势:月线MA60(21.56)向上,30月线每月以0.28元稳定上行,上升趋势未被破坏。

形态特征:

•月线呈现大阳线形态,价升量缩特征明显,表明长期趋势依然向好

•月线MACD出现绿柱,形成"月小坑",但这是正常的技术调整

•历史规律显示,长江电力每次回调都会形成小褶子,通常在6-9个月不等

——————————————————

基本面研究

一、行业细分和行业地位

长江电力在电力行业中占据领先地位,是全球最大的水电上市公司,在行业中形成"一家独大"的竞争格局,构筑了难以逾越的"护城河"。

行业细分地位:

•水电行业龙头:长江电力是中国最大的水电上市公司,也是全球水电行业的龙头企业之一

•清洁能源领导者:运营管理的六座梯级电站构成世界最大清洁能源走廊

•电力行业旗舰:作为国务院国资委控股的中央企业,是中国电力行业的旗舰

市场份额优势:

•总装机容量达7169.5万千瓦,占据全国水电装机总量的16.29%

•年发电量约3000亿千瓦时,占全国水电发电量的重要份额

•控制长江流域76%的水能资源,形成不可复制的资源垄断

行业影响力:

长江电力的市场地位体现在多个方面。按2003年11月18日的收盘数据统计,长江电力上市后,沪深两市电力股流通市值从913.93亿上升到992.99亿元,增幅8.65%,电力股流通市值占沪深两市A股总流通市值的比例从12.3%上升到13.3%。以12月1日收盘价计,长江电力的总市值为549亿,占沪市A股总市值的1.96%,排在两市第六位。

二、 主营业务

长江电力的主营业务高度集中,结构清晰:

核心业务构成:

•电力销售:是公司的核心业务,贡献超过90%的营收与毛利

•水电业务:占公司总营收的88%-98%,是最主要的收入来源

业务板块布局:

1.水力发电业务:核心主业,运营六座梯级电站

2.抽水蓄能业务:新增长曲线,已锁定3000-4000万千瓦抽蓄项目资源

3.智慧综合能源业务:向综合能源服务商转型

4.新能源业务:包括风电、光伏等,规划2030年风光装机5000万千瓦

5.配售电业务:拓展电力销售渠道

6.国际业务:经营区域覆盖秘鲁、巴西、巴基斯坦等国

7.投融资业务:通过资本运作实现跨越式发展

运营模式优势:

长江电力采用"流域梯级、滚动开发、统一调度"的独特运营模式,六库联调技术是公司的核心竞争优势。通过优化水资源配置,2023年通过蓄能释放增发电量86亿千瓦时,相当于新增一座中型水电站。

三、 核心竞争优势

资源优势:

•掌控长江干流稀缺的巨型水电资源,拥有永久运营权

•六座梯级电站(三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩)规模大、水头高、调节能力强

•天然条件优越,发电效率高,"弃水率"低,用更少的水发更多的电

•度电成本仅4分,远低于其他电源形式

规模与协同效应:

•总装机容量7169.5万千瓦,年均发电量超3000亿千瓦时

•相当于每年替代标准煤9000万吨,减碳量达2.3亿吨

•庞大的装机容量与跨流域联合调度能力,能最大化水资源利用效率

•通过六库联调平滑来水波动,保障发电的稳定性与经济性

政策支持优势:

•作为"国之重器",在国家能源安全战略中扮演关键角色

•在"西电东送"和"碳中和"战略中享有明确的政策支持与发展先机

•约80%的电量执行非市场化电价(政府核定或外送协议),电价相对稳定

技术与管理优势:

•六库联调技术全球领先,能有效提升水资源利用效率

•拥有世界最大的清洁能源走廊,形成了规模效应和协同效应

•管理水平行业领先,运营效率持续提升

财务稳健优势:

•现金流充沛稳定,2024年经营现金流596亿元

•资产负债率稳定在59%左右,杠杆运用稳健

•连续21年稳定分红,分红政策明确且优厚

四、财务数据分析

长江电力2025年财务表现稳健,盈利能力持续提升:

2025年业绩快报(全年):

•营业总收入:858.82亿元,同比增长1.65%

•归母净利润:341.67亿元,同比增长5.14%

•利润总额:413.24亿元,同比增长6.34%

•基本每股收益:1.3964元,同比增长5.14%

•扣非归母净利润:331.24亿元,同比增长1.90%

2025年季度表现:

•Q1:营收170.15亿元,归母净利润51.81亿元

•Q2:营收196.83亿元(Q2单季),归母净利润78.75亿元

•Q3:营收190.43亿元,归母净利润71.37亿元

•Q4:营收201.41亿元,同比增长10.9%,归母净利润59.74亿元,同比增长33.6%

盈利能力分析(2025年Q3):

•销售毛利率:62.48%,同比提升2.10%

•销售净利率:43.44%,保持高位

•净资产收益率(ROE):12.75%,同比大幅提升

•基本每股收益:1.1522元

•每股经营现金流:1.7531元

财务质量提升:

•ROE三年增幅接近700%,印证了其业务的"印钞机"属性

•总资产、流动资产及应收账款周转率均实现同比超过50%的高速增长

•资产负债率59.04%,对于重资产公司而言杠杆运用稳健

现金流分析:

•经营活动现金流净额:2025年Q3为428.95亿元

•投资活动现金流净额:-66.41亿元(主要用于项目投资)

•筹资活动现金流净额:-325.05亿元(偿还债务)

五、分红政策与股东回报

长江电力建立了A股市场稳定、最优厚的分红政策体系:

分红承诺历史:

•2016-2020年:承诺每股现金分红不低于0.65元,实际每年均超额分红

•2021-2025年:承诺分红比例不低于当年净利润的70%

•2026-2030年:延续70%分红承诺,进一步强化长期回报预期

分红执行情况:

•2016-2020年五年累计现金分红不低于715亿元

•2024年分红率为71%,超过70%的承诺

•连续21年稳定分红,体现了的分红连续性

股东回报水平:

•2025年股息率:约3.5-3.7%(根据不同股价水平)

•2026-2027年均值测算,预期股息率3.73%

•分红频次提升:从年度分红增加到中期+年度分红

长期投资回报:

长江电力的分红政策使其成为"类债券"资产。按2024年末总股本24,468,217,716股为基数,2024年全年派发现金股利23,073,529,306.19元。对于长期投资者而言,稳定的高分红提供了可预期的现金流回报。

——————————————————

股东结构和资金面

一、控股股东和实际控制人

长江电力的股权结构清晰稳定,体现了央企的典型特征:

实际控制人:国务院国有资产监督管理委员会,持股比例53.07%

控股股东:中国长江三峡集团有限公司(三峡集团),直接持股比例46.81%-52.81%(不同时期略有变化)

控股关系:国务院国资委→中国长江三峡集团有限公司→长江电力,形成了清晰的控制链条

控股股东增持计划:

2025年8月23日,三峡集团宣布增持计划,拟增持金额40-80亿元,增持期限为2025年8月23日至2026年6月22日。截至2025年10月23日,三峡集团已累计增持约9070万股,增持均价约27.9元/股。这一增持计划体现了控股股东对公司未来发展的强烈信心。

二、十大股东结构分析

截至2025年9月30日,长江电力前十大股东结构呈现高度集中的特征:

股东结构特点:

•前十大股东合计持股173.66亿股,占总股本的70.97%,股权高度集中

•一致行动人关系:三峡集团及其一致行动人(长江生态环保集团、三峡建工、三峡实业)合计持股52.62%

•机构投资者为主:前十大股东中,除了控股股东及其关联方,其余主要为保险资金、证金公司等机构投资者

三、机构持仓变化

长江电力是机构投资者的核心配置标的,机构持仓呈现以下特点:

基金持仓情况:

•持有基金总数:432只

•基金总持股数:113,172.29万股

•基金持仓占流通股比例:约4.7%

北向资金动向:

北向资金(通过香港中央结算有限公司持股)是长江电力的重要股东,但近期呈现减仓趋势:

•2025年9月30日持股:10.73亿股,占比4.38%

•较上期减少4.41亿股,减仓幅度达29.2%

•2025年全年北向资金净卖出长江电力162.11亿元,成为减仓金额第二多的股票

保险资金配置:

中国平安人寿保险股份有限公司持有9.88亿股,占比4.04%,为第三大股东。保险资金的长期持有体现了对长江电力稳定分红和长期价值的认可。

机构持仓变化趋势:

从2025年6月30日到9月30日,前十大股东合计持股从177.01亿股减少至173.66亿股,减少3.35亿股。主要变化来自北向资金的大幅减仓,反映了外资对中国资产配置的调整。

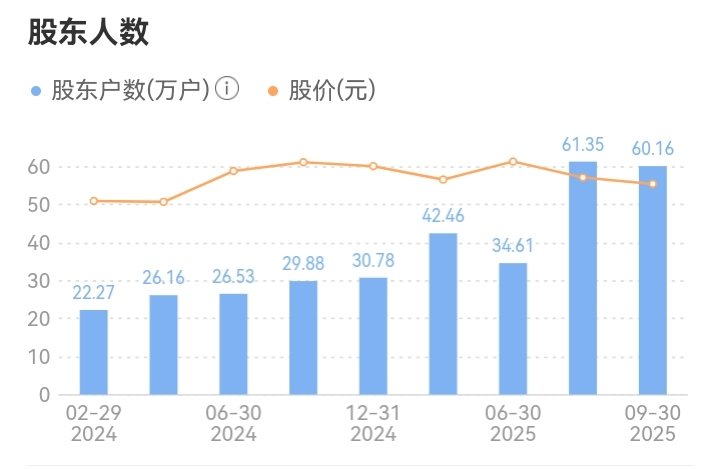

四、 股东人数和筹码集中度

长江电力的股东人数变化反映了市场情绪和筹码集中度的变化:

股东人数变化趋势:

•2025年3月31日:42.46万户

•2025年6月30日:34.61万户,减少7.85万户,降幅18.49%

•2025年8月30日:61.36万户

•2025年9月30日:60.16万户,较8月减少1.95%

筹码集中度分析:

•户均持股数量:从2025年6月的6.94万股增加到9月的3.99万股

•户均持股市值:2025年6月为204万元(增幅33.24%),9月为110.84万元

•人均流通股:39,908股,较上期增加1.99%

股东结构特征:

8.2025年6月股东人数大幅减少:从42.46万户减少到34.61万户,减少18.49%,同时户均持股和户均持股市值大幅增加,表明筹码向机构和大户集中。

9.2025年8月股东人数激增:从30万户左右暴涨到61.36万户,增长约30万户,反映了散户在股价调整期间大量入场。

10.近期筹码再度集中:9月股东人数略有减少,户均持股数量增加,显示筹码又开始向机构集中。

历史对比:

2024年股东户数较2022年增长2.99%,户均持股市值下降4.51%,显示低位筹码已分散至散户,主力完成高位派发。但从2025年的变化来看,机构正在重新收集筹码。

————————————————————

投资价值和风险提示

一、投资亮点

高分红稳定性:

•连续21年稳定分红,是A股市场最稳定的高股息标的

•2026-2030年承诺分红比例不低于归母净利润的70%,分红政策明确且优厚

•2025年股息率约3.5-3.7%,显著高于10年期国债收益率,提供稳定现金流回报

业绩增长确定性:

•机构预测2025-2027年净利润保持3%-5%稳健增长

•乌东德、白鹤滩水电站全面投产后,年增效60-70亿千瓦时

•折旧到期带来利润释放,预计贡献4-5%的年增长

•抽水蓄能和新能源业务打开第二增长曲线

防御属性突出:

•Beta系数仅0.55-0.84,市场波动对其影响较小

•2022年在沪深300下跌21%背景下仅下跌8.73%,展现出强的抗跌性

•在市场动荡期表现出"压舱石"作用

估值优势:

•当前PE约20倍,处于历史中枢,低于行业平均水平

•华泰证券给予2026年22倍PE估值,目标价区间36.0-38.5元,较当前股价有显著上行空间

•股息率与十年期国债收益率息差达1.98%,处于历史高位

稀缺资源价值:

•全球最大水电上市公司,拥有不可复制的水电资源

•控制长江流域76%的水能资源,形成天然垄断

•在"双碳"背景下,清洁能源资产价值持续重估

二、投资风险

来水波动风险(核心风险):

•水电"靠天吃饭"的属性难以改变,2022年来水偏枯致发电量骤降10.9%

•2025年三季度长江枯水使发电量同比下降5.84%

•极端气候可能导致发电量±10%波动,直接影响业绩

•2025年乌东德水库来水总量较上年偏枯6.44%,该电站全年发电量同比下降6.9%

电价政策风险:

•电力市场化改革推进,约20%电量参与市场化交易,电价存在不确定性

•新能源大规模并网导致市场电价承压,广东、江苏2026年长协电价同比下浮

•若电力市场化推进不及预期或生态流量要求提高,将压缩利润空间

资本开支压力:

•266亿元的葛洲坝航运扩能工程,工期长达91个月,资金占用规模大

•抽水蓄能+风光项目需3000-4000亿元投资,若融资成本上升,将短期压制ROE

•资本开支激增可能挤压短期分红空间,动摇"高股息核心资产"定位

财务杠杆风险:

•资产负债率约70%,年利息支出超100亿元

•财务杠杆高,抗风险能力相对较弱

•若盈利下滑,可能触发信用评级担忧,引发"266事件"信任危机

成长动能减弱:

•新增产能有限,乌东德、白鹤滩已全面达产,短期无新大型水电站投产

•盈利增长缓慢,净利润增速接近零,依赖来水与电价提升

•新业务(抽水蓄能、新能源)投资规模大但短期难以转化为盈利,盈利弹性不足

————————————————————

投资建议

短期投资建议

•操作策略:分批建底仓,止损25元,目标价30元

•风险收益比:约1:3,具有较好的风险收益比

•投资逻辑:

当前股价26.52元,已进入超卖区域,RSI6低至21.07

技术面存在超跌反弹需求,反弹第一目标位27.50元(布林中轨与MA20重合处)

三峡集团40-80亿元增持计划提供支撑,目前均价约27.9元/股

•注意事项:短期仍处于下跌趋势中,需等待明确的反转信号

中期投资建议

•目标价位:中枢看31-32元,抽蓄政策超预期可上看33-34元

•投资逻辑:

调整周期接近尾声,历史调整多在4-5个月,当前已7个月

2025年业绩稳健增长,Q4净利润同比增长33.6%,业绩拐点已现

2026年中期分红预期,分红比例不低于70%

抽水蓄能和新能源政策支持,可能带来估值重塑

•关键催化剂:来水改善、电价政策明朗、抽蓄项目进展

长期投资建议

•目标价位:36元,红利再投年化回报预计12%-14%

•投资策略:以27元为锚,逢低建仓,长期持有并红利再投

•投资逻辑:

水电资产稀缺性、现金流稳定性及分红承诺,适合作为"类债券"配置

年均回报预期5-10%,PE<12(对应股价约20元)时大幅增仓

2026-2030年稳定分红预期,年化股息率3.73%

从单一水电公司转型为综合能源集团,打开成长空间

•配置建议:在29元以下,应作为投资组合的"压舱石",配置比例可达20%-30%

核心策略总结:

不适合短线博弈:长江电力股价波动小,不适合短线投机

逢低布局:分批建仓

长期持有:以获取稳定分红为主要目标,享受复利效应

组合配置:作为防御性资产,与成长股形成互补

—————————————————

总结

长江电力作为全球最大的水电上市公司,在中国电力行业中占据着不可撼动的龙头地位。通过对公司技术面、基本面、股东结构和资金面的全面分析,我们得出以下核心结论:

投资价值总结:

长江电力具备三大核心投资价值:一是高分红稳定性,连续21年稳定分红,2026-2030年承诺分红比例不低于70%,提供了可预期的现金流回报;二是业绩增长确定性,机构预测未来三年净利润保持3%-5%稳健增长,乌东德、白鹤滩水电站全面投产提供新动能;三是防御属性突出,Beta系数仅0.55-0.84,在市场动荡期表现出强的抗跌性。

从估值角度看,当前股价26.70元对应PE约20倍,处于历史中枢,估值合理。华泰证券给予的目标价区间36.0-38.5元,较当前价格有35%-44%的上涨空间。股息率与十年期国债收益率息差达1.98%,处于历史高位,配置价值凸显。

风险因素提醒:

投资长江电力需要重点关注四大风险:来水波动风险是核心风险,极端气候可能导致发电量±10%波动;电价政策风险来自电力市场化改革,20%电量参与市场交易存在不确定性;资本开支压力主要来自266亿元的葛洲坝航运扩能工程;成长动能减弱表现为新增大型水电项目有限,需要通过转型寻找新增长点。

长江电力的投资价值不仅体现在其作为水电龙头的稀缺性和垄断地位,更在于其正在从单一水电公司向综合能源集团转型。通过发展抽水蓄能、新能源等业务,公司有望在能源转型的大背景下迎来新的增长机遇。对于追求稳健收益的投资者而言,长江电力无疑是A股市场优质的核心资产之一。

个人观点,仅供参考。股市有风险,投资需谨慎。$长江电力(SH600900)$ #社区牛人计划# #盘逻辑:深度解析,理清投资思路# #收盘点评# #复盘记录# #强势机会#