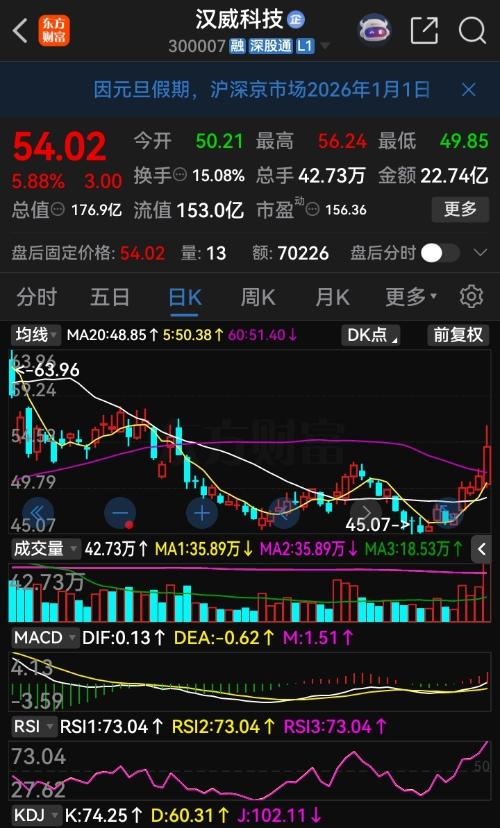

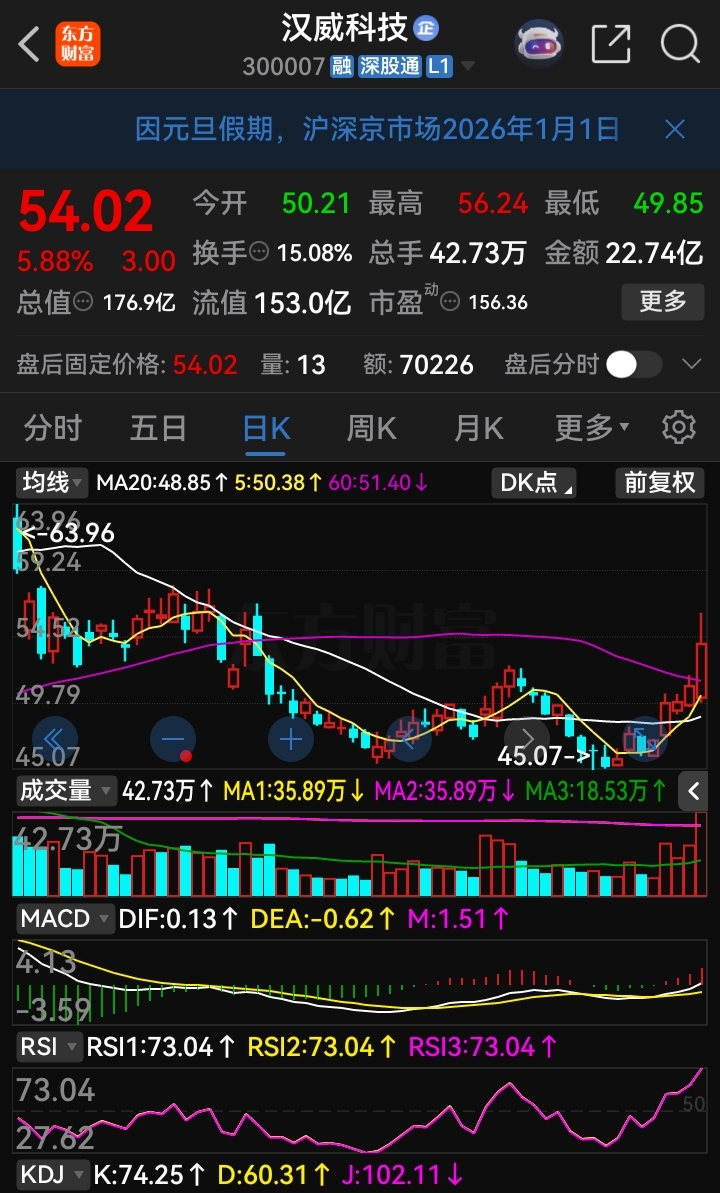

一、汉威科技:非整机厂,是人形机器人多维感知传感器龙头,国内柔性触觉传感器少数具备量产能力的企业,与Interlink、Nitta并列。- 核心优势:电子皮肤(柔性触觉)+IMU惯性+六维力+电子鼻的全感知矩阵,已向小米、华为极目、宇树等小批量供货,对接近30家机器人厂商。- 行业定位:机器人感知层隐形冠军,非工业/人形整机第一梯队,在具身智能传感赛道卡位领先。 二、收入与利润来源(2025前三季度) - 核心主业:气体传感器(国内燃气监测市占约70%)+智能仪表+物联网解决方案,贡献主要营收与利润 。- 增长引擎:机器人/具身智能传感器(电子皮肤、IMU、六维力等)小批量起量,苏州能斯达产能饱和,2025新产线在建。- 2025前三季度:营收17.02亿元(+8.44%),归母净利8484.3万元(+6.33%),扣非净利**+56.27%**,主营业务盈利能力修复。 三、业绩表现(关键期) - 2024年:营收22.28亿元(-2.61%),归母净利7668万元(-41.38%),扣非净利仅563万元(-89.97%),主因非核心业务出表与新产线投入大。- 2025年修复:中报归母净利5907万元(+14.47%);前三季度扣非大增,现金流改善,主业回暖、新业务起量。 四、前景判断 - 机会:具身智能+人形机器人放量,传感器需求爆发;汽车电子、海外环保项目订单增长 。- 风险:新业务规模化尚需时间,传统业务竞争加剧,现金流与费用管控压力仍在。- 结论:中长线向好,2025-2027年业绩有望逐季改善,具身智能传感器是核心增量 。 五、技术面(截至12月30日收盘) - 股价54.02元,涨幅**+5.88%,总市值176.89亿元**,市盈率TTM216.43倍,换手率15.08%,成交活跃但估值偏高。- 走势:短期强势反弹,上方压力56-58元,下方支撑48-50元,5日线/10日线多头排列,量能放大。- 筹码:高位换手充分,机构关注度提升,需警惕估值回调风险。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》