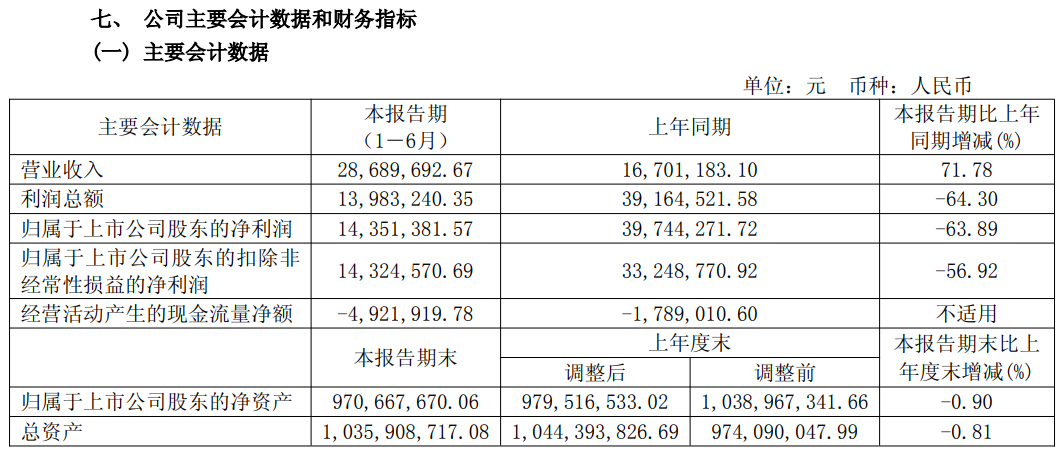

日前,博闻科技(600883)公布2025年半年报,公司营业收入为2869万元,同比上升71.78%;归母净利润为1435万元,同比下降63.89%;扣非归母净利润为1432万元,同比下降56.92%。

公开资料显示,博闻科技原主营是水泥业务,2022年,公司由水泥业务转型为食品业务。2022年8月18日,博闻科技相关股东大会通过议案,决定对公司水泥粉磨站实施停产,公司将不再从事水泥生产经营业务。此后,公司根据云南省委、省政府打造“绿色食品牌”的战略决策部署,依托云南资源禀赋条件,聚焦云南高原特色优势产业领域,投资发展以诺邓火腿、肉制品及副产品加工为主导产品的项目,同时涉足食用菌业务和咖啡产业,逐步转型为以食品为主营业务的公司。

博闻科技在半年报中表示,报告期内,公司主营业务范围包括食用菌业务、火腿业务和咖啡业务三个板块,主要产品包括新鲜松茸及制品、冷冻美味牛肝菌、咖啡生豆、焙炒咖啡豆、挂耳咖啡等,以及诺邓火腿及制品等。本报告期,公司营业收入增加71.78%,主要是报告期内食用菌业务及咖啡业务产品销售量增加,营业总收入同比增加;归属于母公司股东的净利润同比减少,主要是报告期内联营企业新疆众和净利润同比减少,公司按权益法核算的长期股权投资收益同比减少。

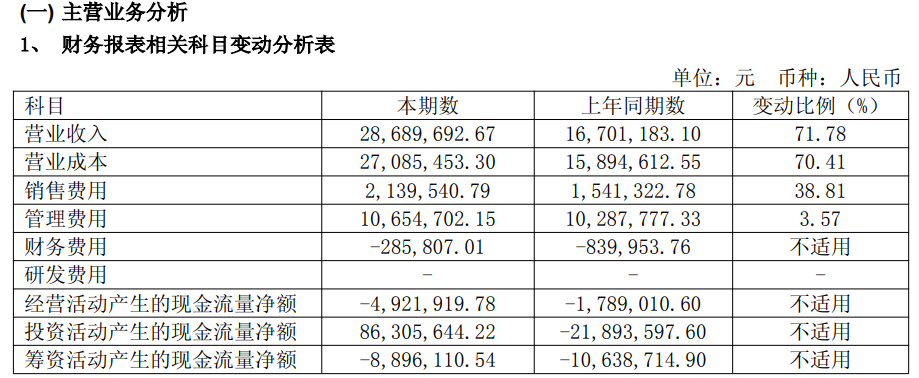

半年报显示,本报告期营业成本同比增加70.41%,主要是本期销售收入增加,销售成本相应增加;本报告期销售费用同比增加38.81%,主要是本期公司加强市场渠道拓展力度支付的费用同比增加;经营活动产生的现金流量净额为-492万元,同比减少313.29万元,主要是本期支付上年末应付采购款以及本期公司采购原材料款项支出同比增加。

对于公司可能面对的风险,博闻科技在半年报中提示以下方面,并提出了应对措施。

▲食用菌业务经营风险

食用菌业务由于产品结构相对单一,以初加工(再加工原料的加工)产品为主,由于原材料出产供应受季节性和自然因素影响显著,不同年份的出产数量和交易价格可能出现大幅波动,并且较难预测;行业准入门槛低,市场运行秩序有待规范,各参与主体之间缺乏市场营销长远规划,形成相互挤压和价格竞争战,因此可能会出现市场预判失灵,经营计划不能顺利实施的风险,从而对公司的财务状况和经营带来一定影响。

▲火腿业务经营风险

火腿业务经营面临的风险主要有以下方面:猪肉价格波动对生产经营的风险;食品质量安全风险;特殊的资产结构引起的流动性风险(诺邓火腿通常在自然条件下可存放2-3年才进行销售,这一特点决定了存货在公司流动资产中所占的比例较大,存在特殊的资产结构引起的流动性风险);投资不达预期、导致公司对相关对外投资发生减值的风险。

▲咖啡业务经营风险

咖啡业务属于公司拓展的新业务,受政策变化、市场竞争、生产经营管理经验等因素影响,能否按计划投入运营存在一定的不确定性,从而影响公司当期经营成果不能达到预期目标的风险。咖啡大宗贸易业务可能受国际咖啡供求关系变化、国内外经济形势、汇率变动、市场不稳定因素等引起价格波动,从而对公司咖啡贸易业务产生一定风险。

▲长期股权投资风险

公司所持有的新疆众和无限售条件流通股份按市值估算增值较大,但由于与证券市场状况密切相关,故所持股份实际产生的投资收益存在较大不确定性。本报告期,公司对所持有的该项长期股权投资采用权益法核算,投资收益以新疆众和实现的净损益按享有的份额计算确定,所以该公司的净利润对公司的经营业绩产生较大影响。

▲证券投资业务风险

本报告期,公司持有的云南白药股票及众和转债市值变动产生公允价值变动收益合计为-2,363,844.00元,对公司当期净利润产生一定影响。由于资本市场受宏观经济政策、经济走势等多方面因素的影响,具有较强的波动性,证券价格可能会出现较大波动,因此该项证券价格的公允价值变动以及未来出售所取得的收益将影响公司净利润,该项证券投资的实际收益存在不确定性。

▲退市风险

本报告期,根据《上海证券交易所股票上市规则》财务类强制退市规定,“最近一个年度经审计的扣除非经常性损益前后的净利润孰低者为负值且营业收入低于3亿元将触及财务类强制退市风险警示”,公司2025年计划实现营业收入8,000万元(合并报表),若当年扣除非经常性损益前后归属于上市公司股东的净利润为负值,则将触及财务类强制退市指标风险。对此,公司认真贯彻执行现行监管政策,充分认识到防范公司经营风险和退市风险的紧迫性和重要性,一方面将稳健发展主营业务,努力提升营业收入和盈利能力,另一方面将抓住当前中国经济和社会发展重要战略机遇期,适时拓展优质项目投资机会和经营业务范围,争取在较短的时期成为可持续发展的实业公司。