这波牛市表现最差的老登资产应该就是白酒和中药了,本周中药龙头片仔癀公布了业绩,三季度拉了一坨大的,扣非利润直接腰斩,如今马上白酒股公布业绩了,没想到也要拉一坨大的了。

最近机构纷纷做了白酒股的业绩前瞻,他们根据7月份,8月份和9月份的调研数据看,整个白酒板块表现在越来越差,甚至有机构认为白酒股龙头五粮液利润要腰斩了。难怪这一波牛市,白酒表现这么差呢?

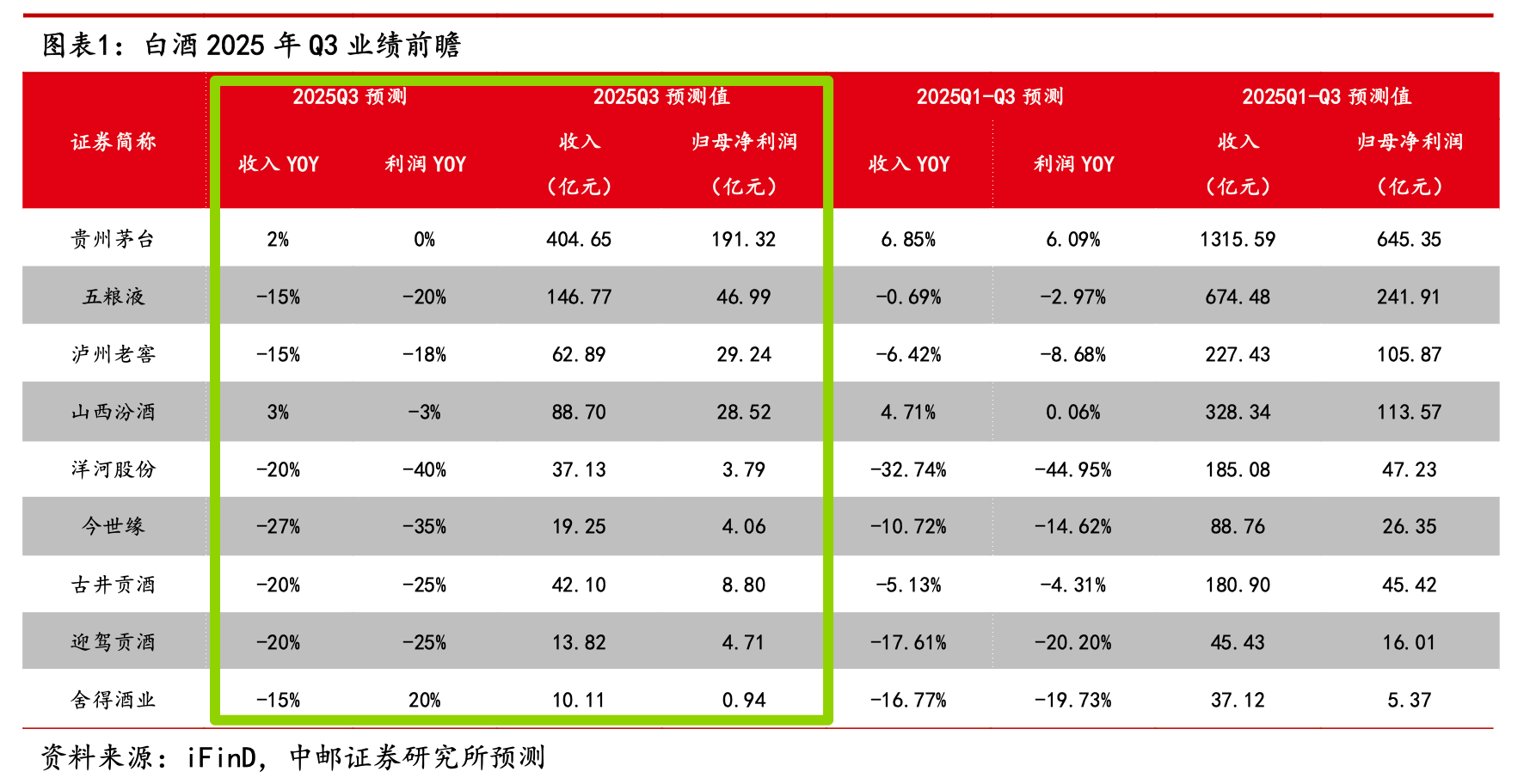

那我们就看看这些机构对白酒股的业绩预测数据吧:

中邮证券对白酒股的三季报业绩预测:

贵州茅台,Q3收入增2%到405亿,利润增0%到191亿$贵州茅台(SH600519)$

五粮液,Q3收入降15%到147亿,利润降20%到47亿$山西汾酒(SH600809)$

泸州老窖,Q3收入降15%到63亿,利润降18%到29亿

山西汾酒,Q3收入增3%到89亿,利润降3%到29亿

洋河股份,Q3收入降20%到37亿,利润降40%到4亿$洋河股份(SZ002304)$

今世缘,Q3收入降27%到19亿,利润降35%到4亿

古井贡酒,Q3收入降20%到42亿,利润降25%到9亿

迎驾贡酒,Q3收入降20%到14亿,利润降25%到5亿

舍得酒业,Q3收入降15%到10亿,利润增20%到1亿

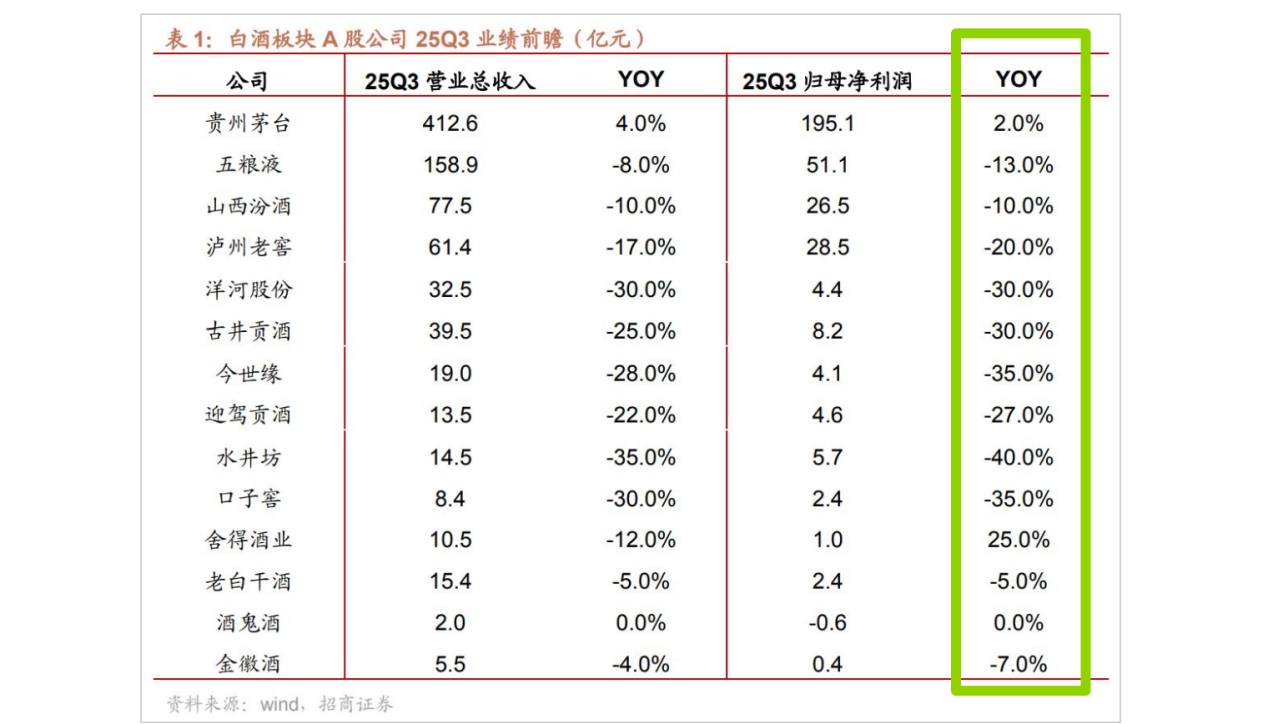

招商证券的对白酒股三季报的业绩预测:

贵州茅台,Q3收入增4%到413亿,利润增2%到195亿

五粮液,Q3收入降8%到159亿,利润降13%到51亿

山西汾酒,Q3收入降10%到78亿,利润降10%到27亿

泸州老窖,Q3收入降17%到61亿,利润降20%到29亿

洋河股份,Q3收入降30%到33亿,利润降30%到4亿

古井贡酒,Q3收入降25%到40亿,利润降30%到8亿

今世缘,Q3收入降28%到19亿,利润降35%到4亿

迎驾贡酒,Q3收入降22%到14亿,利润降27%到5亿

水井坊,Q3收入降35%到15亿,利润降40%到6亿

口子窖,Q3收入降30%到8亿,利润降35%到2亿

舍得酒业,Q3收入降12%到11亿,利润增25%到1亿

老白干酒,Q3收入降5%到15亿,利润降5%到2亿

酒鬼酒,Q3收入平0%到2亿,利润平0%到-1亿

金徽酒,Q3收入降4%到6亿,利润降7%到0亿

广发证券对白酒股的三季报预测数据:

贵州茅台,Q3收入增5%到417亿,利润增3%到197亿

五粮液,Q3收入降30%到121亿,利润降45%到32亿

泸州老窖,Q3收入降15%到63亿,利润降20%到29亿

山西汾酒,Q3收入降5%到82亿,利润降8%到27亿

酒鬼酒,Q3收入增5%到2亿,利润增10%到-1亿

舍得酒业,Q3收入降10%到11亿,利润增20%到1亿

水井坊,Q3收入降20%到17亿,利润降30%到6亿

洋河股份,Q3收入降40%到28亿,利润降50%到3亿

今世缘,Q3收入降28%到19亿,利润降35%到4亿

古井贡酒,Q3收入降30%到37亿,利润降35%到8亿

口子窖,Q3收入降45%到7亿,利润降45%到2亿

迎驾贡酒,Q3收入降20%到14亿,利润降25%到5亿

老白干酒,Q3收入平0%到16亿,利润增1%到3亿

金徽酒,Q3收入降1%到6亿,利润降5%到0亿

以上这些就是机构对白酒股的三季报预测情况,根据几家机构的预测数据,我们能总结以下几个信息点:

第一个点:白酒股的三季报情况比二季度更差,茅台业绩增速继续回落,其他的陷入更大幅度的下滑;

第二个点:白酒股三季报大概率只有茅台扛得住,几家机构的预测都认为茅台还能有小幅的增长,但是其他的大概率扑街。

第三个点:泸州老窖,山西汾酒,洋河股份,古井贡酒,今世缘这些公司,机构的分歧都不太大,基本都是下滑20%-30%的样子,分歧最大的是五粮液,有些机构认为五粮液业绩会腰斩,有些机构认为利润降幅20%,但不管怎么说都是暴雷的业绩。

这些白酒股业绩集体暴雷,主要是有5个因素影响:

1.政策冲击:“最严禁酒令”压缩政务、商务消费,高端酒需求根基削弱;

2.库存价格恶性循环:行业库存高企(部分酒企消化周期超6年),价格倒挂压减营收利润;3.消费疲软分化:经济下行抑制需求,年轻群体消费意愿低、场景用酒价格下沉,次高端受创;

4.行业内卷:头部同质化竞争加剧,中小酒企产能利用率不足、现金流紧张,分化加速;

5.周期属性:白酒顺周期特征叠加宏观经济压力,放大业绩下滑幅度。

实际上今年以来,尤其是第三季度消费表现是非常差的,看下图非常明显,从7月份开始社零增速开始大幅回落,9月份社零增速回落到3.3%又是接近一年的新低,而餐饮行业表现更差,增速再度回落到1%以内了。