1月15日,A股市场出现戏剧性一幕。新华百货(600785.SH)明确澄清“目前不存在注入半导体相关资产的计划”。然而,市场对此置若罔闻,公司股价在巨量资金的推动下继续封于涨停板。

公司声明与市场狂欢之间的尖锐背离:一家营收与净利均陷入增长停滞的传统零售商,何以因一起股权变动引爆行情?突如其来的“四连板”背后,究竟是谁在合力讲述一个“零售+芯片”的崭新故事?新华百货那些区域依赖、盈利薄弱的旧疾,又真的能借此迎来转机吗?

交易迷雾

1月13日,新华百货一纸公告,宣告控股股东物美科技集团将向两家新成立的有限合伙企业转让10%股份,总对价约2.94亿元,每股作价13.00元。这笔被冠以“优化股权结构”之名的交易,因交易对手成立的时机、定价的逻辑与若隐若现的背景,蒙上了一层难以看透的迷雾。

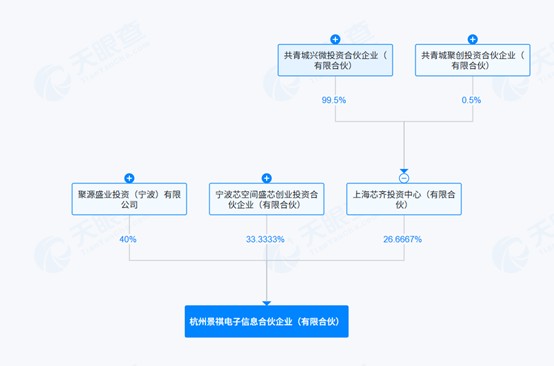

首先引发市场警觉的,是受让方“量身定制”般的出场方式。天眼查APP显示,本次股权的两位接盘方——杭州景祺电子信息合伙企业与厦门联芯美企业管理合伙企业,分别成立于1月8日与1月9日。这意味着,两家企业在注册成立仅数日后,便共同出资近3亿元,完成了对一家上市公司重要股权的收购。

“这种为单一交易‘突击成立’的有限合伙企业,在资本运作中常被视为过桥载体或特殊目的架构。”资深投行人士马跃民向界面新闻指出。市场关注的核心,应是隐藏在其后的最终受益人及其真实意图。

其次,交易的定价逻辑在平静表象下透露着反常。本次协议转让价格定为13.00元/股,与公告前市价基本持平。不过,在物美集团控股股东地位不变(转让后持股降至26.15%,仍为第一大股东)前提下,选择以市价一次性转让大宗股权,而非寻求更具协同效应的产业投资者或通过二级市场操作,其商业合理性存疑。

“协议转让通常涉及对上市公司未来价值的综合判断。物美选择以‘市价’这一看似公允却放弃溢价可能的方式,快速引入两家与零售主业毫无关联的机构投资者,表明‘完成交易’本身的优先级,可能高于为上市公司寻找战略伙伴。”马跃民分析称,“‘优化治理’是一个过于宽泛的理由,无法解释交易设计的诸多特殊性。”

市场对“半导体资产注入”的狂热猜想,则源于对新股东背景的深度挖掘与想象。经层层穿透,杭州景祺的主要出资方上海芯齐投资中心,其背后浮现出高永岗的身影。高永岗曾任中芯国际董事长、首席财务官等要职,是半导体产业界的资深人物。另一关联方赵森,则拥有深厚的电信产业投资背景。

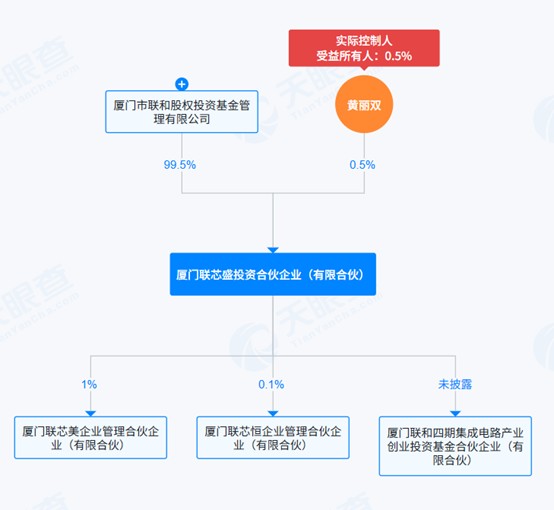

另一投资方厦门联芯盛投资合伙企业(有限合伙),对外投资共三家股权基金,有集成电路背景,但股份不详,且都成立时间不足一年。再往上追溯的所属企业为厦门市中亿资产管理有限公司,实际投资人不详。

具有鲜明科技背景的两个基金的“跨界”使得其投资动机显得模糊。若将其定义为纯粹的财务投资,则新华百货并非典型的“现金奶牛”或高分红标的,其薄弱的盈利能力和有限的增长前景,对追求确定回报的财务投资者吸引力不足。若视其为潜在的产业整合者,其背景与零售业几乎无任何交集,缺乏业务赋能的基础与案例。

更重要的是,这种意图不明的财务投资,为上市公司的治理带来了不确定性。财务投资者通常有明确的退出预期与回报要求,利益诉求可能与致力于长期产业经营的控股股东及公司长远发展不完全一致。当新股东背景与公司主业严重错位时,他们将在董事会中扮演何种角色?会对公司战略决策施加何种影响?这些关键问题均未在交易公告中得以阐明。

股权暗涌

此次被冠以“优化股权结构”之名的交易,设计细节却带来了更深的疑虑。它不仅延续了公司历史上与“宝银系”争夺战所暴露的控制权博弈风险,更在当前股价异常波动的背景下,引发了市场对控股股东物美集团真实意图的审视。

交易定价与后续市场表现的巨大反差,是首个疑点。物美集团以每股13元的价格协议转让10%股份,该价格虽与公告前市价基本持平,但交易披露后,新华百货股价在“芯片资产注入”传闻的推动下开启暴涨模式,最高升至25.04元,短期涨幅接近翻倍。这种在股价启动前夕完成的大额转让,时机选择的精准性,让“优化结构”的表述显得单薄。

“为单一交易突击成立有限合伙企业,是典型的SPV操作,目的常包括隔离风险或简化流程。”一位资深证券律师对界面新闻记者分析,“但两家同期成立、受让比例完全相同的主体,仅凭公告声明无关联关系,说服力有限。市场有理由质疑,这是否为承接控股股东股份、实现资金回笼而搭建的通道。”他进一步指出,此次交易的商业逻辑并不清晰:对物美而言,引入与零售业协同性不高的科技背景投资者意义有限;对新股东而言,若意图资产注入,市场上有比新华百货更合适的标的。

交易结构本身,直接削弱了物美控股权的安全边际。转让完成后,物美持股比例从36.15%降至26.15%,两家新股东合计持股达到10%,已在公司治理中具备关键影响力。更大的隐患在于二者潜在的一致行动关系。由于两家机构几乎同时设立,且资金来源、最终实益人等关键信息未充分穿透,其独立性存疑。

“一致行动关系的认定,核心在于是否存在共同扩大表决权的合意,这种合意可通过资金关联、口头约定等多种隐蔽方式形成。”前述法律专家指出,“在信息不透明的情况下,两者未来形成一致行动关系的可能性无法排除。”若新股东联手,再联合其他持股比例较高的机构投资者,完全可能对物美26.15%的股权构成实质性挑战。

这令人不得不回溯2015年物美与“宝银系”之战。当时,“宝银系”通过连续举牌持股一度高达32%,将物美逼至墙角,双方持股比例接近。长达数年的控制权拉锯,干扰了新华百货正常的经营决策与发展节奏。

“本次交易与‘宝银系’事件有一个危险的共性:控股股东持股比例偏低,导致控制权根基脆弱。”前述法律专家评价道,“不同的是,上次是外部‘野蛮人’强行叩门,这次是控股股东主动引入了不确定性。”

尤为令人担忧的是,物美似乎并未为这份不确定性设置足够的“防火墙”。公开信息中,未见任何关于表决权委托、一致行动限制等防御性补充协议。与此同时,新华百货董事会刚刚在2025年9月完成换届,现有9名董事均为原有班底。这种缺乏制衡的治理结构,一旦新股东依据权利谋求董事会席位,极易引发管理层动荡,使公司再次陷入内耗。

业绩承压

市场的狂热,与新华百货基本面透出的寒意,形成对比。

就在股价起飞前,新华百货最新财报描绘的仍是一幅增长乏力的图景。2025年前三季度,公司营业收入微降1.11%至47.07亿元,归属净利润同比下滑1.29%至1.08亿元。更为关键的是,公司盈利能力持续孱弱,销售净利率长期徘徊在1.8% 左右。

脆弱的盈利背后,是业务结构的单一与市场局限。2025年半年报显示,新华百货来自宁夏地区的收入达30.39亿元,占总营收的93.39%;甘肃、内蒙、青海、陕西等周边省份收入合计不足7%。这种“宁夏依赖”导致公司业绩与本地经济周期、消费能力深度绑定。

截至2025年6月末,新华百货343家门店中,宁夏区内超市220家,占超市总数的99%以上;区外仅1家百货门店,且无新增区外门店计划。报告期内,新开11家门店全部位于宁夏,关闭8家门店,其中2家位于宁夏以外,区外业务进一步收缩。这家曾经的“区域零售王”,正清晰地触摸到市场的天花板。

当“零售+芯片”的跨界故事为股价披上华丽外衣,新华百货仍需直面其区域依赖深重、盈利如纸单薄的根本困境。