白酒行业的深度调整,最“受伤”的或许就是次高端白酒。

数据显示,今年上半年,酒鬼酒(-93%)、水井坊(-57%)与洋河(-45%)包揽了次高端白酒净利润跌幅榜前三名;其中,水井坊与酒鬼酒又在第二季度成了全行业“唯二亏损”的酒企。

与酒鬼酒高端不力的“后遗症”不同,曾与茅台、五粮液齐名的水井坊,退守次高端多年,如今的业绩“变脸”多少略显唐突。

更令人担忧的是,产品竞争力有待提升的水井坊,销售大区河南地区最大经销商又曝出了不再续约的传言,实施了快3个月的控价政策依旧不能挽救核心产品价格倒挂的事实。

这意味着,过去二十年中,从高端白酒出局,到次高端又不牢的水井坊,还能否稳住好阵脚?

下滑收入超九成来自高档酒

2025年上半年,水井坊的整体表现用“挣扎”来形容或不为过。

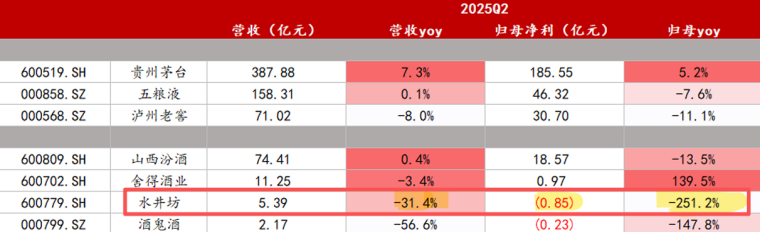

据中报数据,水井坊第一、二季度的营收同比增速分别为2.7%与-31%,对应的归母净利润增速则分别为2.2%与-251%。

从上述数据看,第二季度归母净利润呈现出了明显的暴跌,直接将水井坊推入到亏损之中。由上一年同期盈利的0.56亿元,沦落到0.85亿元的亏损。

难道第二季度的水井坊要撑不住呢?

与同期的汾酒、舍得、酒鬼酒等次高端白酒品牌相比,水井坊的表现仅略好于持续“暴雷”的酒鬼酒,足见其形势之严峻。

数据显示,今年上半年,水井坊实现营收14.98亿元,同比增速约-13%,远超出白酒行业0.19%的平均增速;归母净利润1.05亿元,同比下降约57%,大幅落后白酒行业10.93%的平均降速。

水井坊业绩大幅“掉队”的背后,又到底出了什么问题?

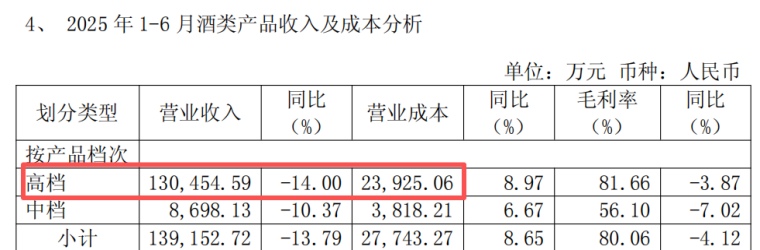

从产品销售端看,水井坊的高档产品“功不可没”。

上半年,水井坊高档产品实现收入13.05亿元,同比下滑14%。同期,以“天号陈”、“系列酒”为代表的中档酒实现了0.87亿元的营收,增速仅同比下滑10.4%。

其中,高档酒的净减少额为2.12亿元,中档酒的净减少额只有0.1亿元,高档酒营收的下滑对占到公司整体营收下降的贡献达到95.5%。

针对高档酒收入出现的较大降幅,水井坊给出的解释是,“2025年上半年,白酒行业整体仍处于深度调整阶段。尤其在第二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓。上述因素综合影响下导致公司收入下滑”。

简而言之,水井坊意在将收入下降归咎于白酒行业调整与白酒消费场景的缺失。

这种直接“甩锅”的做法,似乎难以掩盖水井坊产品竞争力不佳的事实。因为上半年贵州茅台、五粮液和山西汾酒均实现了营收与净利润的双增长。

事实上,水井坊产品竞争力不佳的压力,直接源自于两款核心的产品。

目前,水井坊两款核心产品包括:售价350元的臻酿八号(52度,500ml)和售价500元的井台(52度,500ml),二者贡献了公司八成左右的营收。

数据显示,在300元~500元的价格带中,臻酿八号与井台还面临着“强敌”环伺的竞争格局。

比如,臻酿八号的直接竞品既包括青花汾20、洋河水晶梦、品味舍得,还有红花郎15与习酒窖藏1988等酱酒,在上述竞品面前臻酿八号的优势并不明显。

而井台的直接竞品更是“强敌”林立,面对洋河梦6+、古井贡古20、水晶剑和特曲60等品牌不占优势的同时,还要承受茅台1935、君品习酒与青花郎等700元价位段产品降价的冲击,可谓四面楚歌。

白酒行业深度调整的大环境又叠加自身弱势的产品力,这或是次高端白酒水井坊撑不住的核心原因。

臻酿八号库存出清存疑

众所周知,白酒自2016年销量触顶后仍然能维持“收入与净利润齐飞”的趋势,一个核心原因是“持续的提价”。

比如,飞天茅台的批价从不及900元到提升至接近1200元,带动贵州茅台净利润从不到500亿元提升至超过800亿元。

包括水井坊在内的一众次高端白酒企业相继效仿,也把“提价”作为公司业绩增长的核心引擎。

如今,在业绩变脸的暴击下,水井坊只能“控货稳价”了。

7月8日,水井坊发布的《相关声明》明确表示:将从即日起,对公司大单品臻酿八号500毫升装全渠道实施停货;其次,对电商产品销售价格政策进行严控;另外公司还严格查处回收违规流通产品。

不过,水井坊的“控货稳价”效果目前有待观察。

《产业资本》发现,截至目前,臻酿八号的停货政策仍在继续,但某些电商平台经百亿补贴后的52度500ml臻酿八号售价低至271元/瓶,较公司的批价360元价差高达近90元。

与同一价位的品味舍得相比,后者在某电商平台的百亿补贴价为332元/瓶,较批价倒挂仅28元。

上述电商平台价格的倒挂,或许已从侧面验证了“臻酿八号渠道库存较大”的事实。

目前,臻酿八号控货稳价政策实施3个多月,电商补贴价倒挂幅度远超竞品的背后原因,或许与“个别经销商退网”传闻相关。

长期以来,水井坊的分销高度依赖大商制。中报显示,截至今年上半年,水井坊的经销商总数为53家,按照经销收入计算,经销商平均收入超过2680万元,全年超过5000万也不在话下。

然而,在需求不振、商务宴请消费场景减少,以及高端白酒价格持续下探等诸多因素冲击下,难免不让水井坊的经销商萌生“退意”。中报显示,今年上半年水井坊国内经销商净减少5家,占期末经销商总数约10%。

与此同时,在上半年,业内就传出了水井坊河南地区最大经销商河南云飞酒业不再续签的消息,尽管这一消息已曝出数月,仍未得到公司方面的证实。

如今,这一难消的传闻,又难免不让水井坊现有经销商“自乱阵脚”。

要知道河南是水井坊最核心的5大市场之一,若经销商云飞酒业退网其库存规模一旦流入市场,其他经销商利润微薄的现状将进一步恶化。到了那时,经销水井坊的产品甭说赚钱,不赔钱或许都是万幸了。

“水井坊的当务之急是稳定经销商的信心,公司哪怕自掏腰包也要将回收退出经销商的库存。”白酒行业分析人士如是建议,一旦渠道库存得到有效控制、水井坊核心产品的零售价也就会回归到正常水平,有钱可赚的经销商自然就不会再流失了。

结语

水井坊本次业绩变脸其实是白酒行业进入调深度整期后,次高端白酒的共性表现。回顾2013年-2015年上一轮白酒深度调整期,受损最严重的依然是水井坊和酒鬼酒。

这是因为“原本依托高端带来消费和渠道溢出的次高端产品客群遭到侵蚀——由于品牌影响力,消费群体基础不牢靠,经销商盲目乐观等,次高端白酒在行业进入调整期后,面临着严重的前后夹击局面”。

但与上一次行业调整期结束后,消费升级带来的次高端扩容趋势不同。本次深度调整即使结束后,白酒行业面临的依然是产能过剩与消费场景减少。

显然,这些因素均预示着,水井坊等次高端白酒的业绩回归周期可能比想象中的要更长。