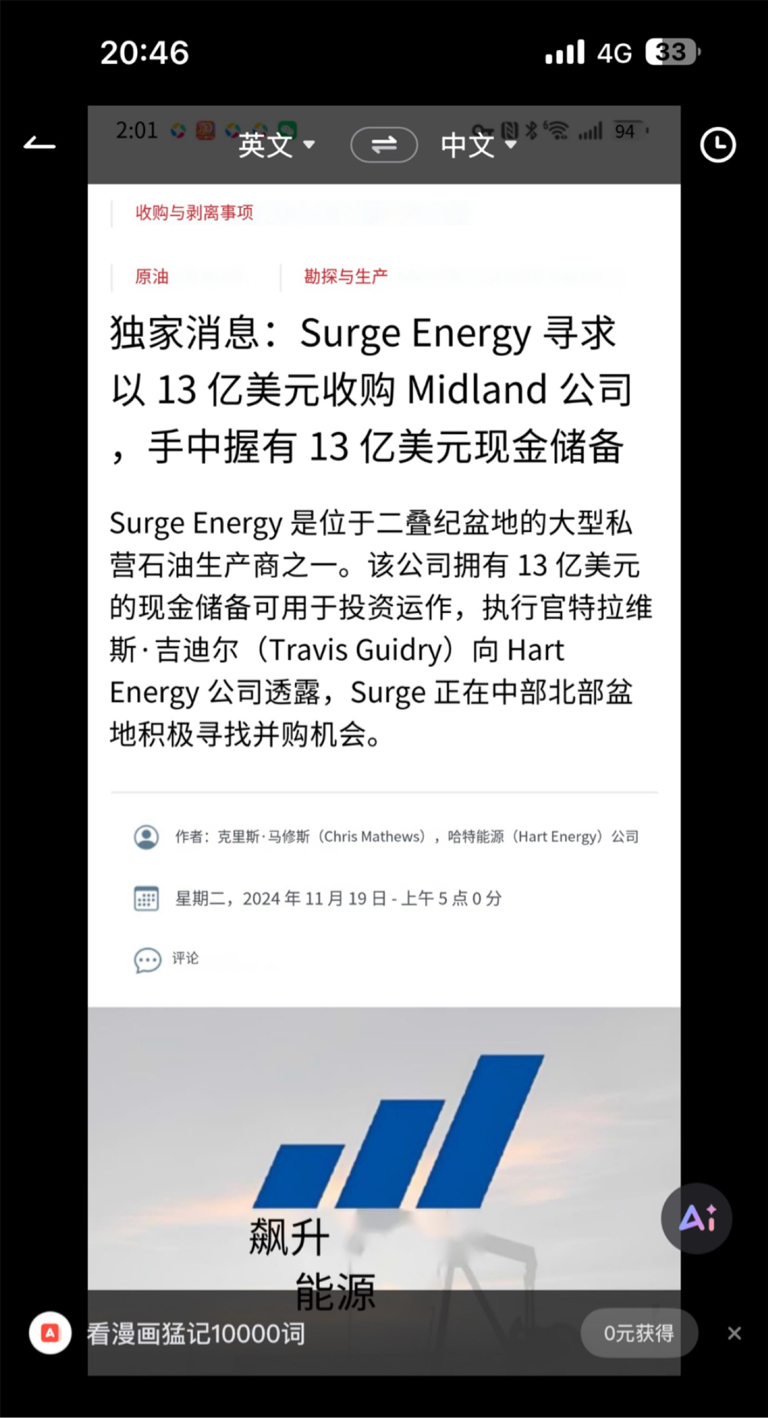

新潮能源境外子公司CFO Travis Guidry

在Hart energy 媒体于2024年11月19日

披露

新潮能源Surge Energy 手持可动用资金13亿计划在德克萨斯州米德兰市购买油气田

股吧不允许上传外文图片

所以自己搜去吧

根据新潮能源境外子公司cfo的披露

新潮能源截止24年3季度

现金余额持有超过4亿美元

以及9亿美元的自取信用票据

新潮能源公司目标锁定米德兰市

Wolfcamp A层, Lower Spraberry 里层, Lower Clear Fork and Wolfcamp B 岩层

这种特大利好

本应该是与投资者共享

但是这报道的数据让人细思极恐

二刘的能力确实得到了体现

CFO说截止三季度账上持有超过4亿美元的现金

这跟公司三季报披露一致

那么9亿自取信用票据是什么?

就是还有9亿可以用呗

那么我是否可以理解要约收购人

收购新潮能源公司立刻就可以动用13亿美元

13×7.2=93.6亿人民币进行投资

而金帝、伊泰也都是看到了这篇报道

想告诉大家

新潮能源现在就是现金奶牛

被资本狙击

都看上新潮能源这块没有实控人的大肉

那么如此我是否可以认为伊泰集团有如下想法

伊泰集团100亿收购

然后账上13亿美元立刻就可以补贴自己...

耐人寻味的是

二刘掌管13亿美元,从未考虑乱花乱投资

依然选择在本地德克萨斯州

深耕油气田业务

如今国际油价下跌

正是出手购买油田的时候

值得注意的是

该消息为2024年11月19日披露

而随后就引来了金帝、伊泰的要约收购

他们是否为了13亿美元而来

是否想要等于“空手套白狼”

是否毁灭新潮能源的未来

各位投资者

你们持有的新潮能源股票份额

知道多珍贵了吗?

在境外造假多严重

所以通过境外CFO财务负责人释放的信号

确信

立信因为审计时间短,沟通函证缺失

暂时无法出具审计报告

而财报的标准无保留意见

是一定会公布的

我不认为伊泰这样的煤炭企业

能给新潮能源赋能

伊泰是失败的

3.4元的要约收购无疑是可笑的

伊泰集团的管理层是相当失败的

在经历各种投资失败

甚至煤制油项目的停止、出售及减值

13亿美元的现金

每年稳定的收入

3.4元每股?做梦吧...伊泰的人是不是睡不醒