个人见解:持仓详解

$浙江荣泰(SH603119)$浙江荣泰:浙江荣泰主营高温绝缘材料,下游覆盖新能源汽车、储能等领域,近年通过收购狄兹精密切入机器人产业链,布局微型丝杠及总成业务。公司2024年一季度主业净利润预计同比增长30%,受益于欧洲车企订单放量,同时机器人业务与北美客户合作进展顺利,微型丝杠验证通过后有望成为新增量。不过,美国市场收入占比约25%,若关税进一步收紧,可能通过泰国基地产能转移缓解压力。

盘面上,今日浙江荣泰股价低开高走,震荡收涨,午后随着机器人板块的异动,股价强势封住涨停板,分时图显示早盘低开后一度冲高翻红,盘中承接力量充沛。从技术形态看,股价近期在35-40元区间宽幅震荡,短期均线支撑较强。

想法上:浙江荣泰的机器人业务想象空间较大,如果二季度业绩超预期或机器人产业链催化加强,股价或重拾升势,今日涨停之后股价的做多情绪被点燃,这里持偏多的观点去看。

$潍柴重机(SZ000880)$潍柴重机:潍柴重机的主营业务是发动机、发电机组及动力集成系统的研发与销售,产品覆盖船舶动力、数据中心备用电源等领域,近年来在数据中心备用电源市场的布局为其业绩增长提供了支撑。其中数据中心领域销量和收入增长显著,国外市场营收同比提升较大,显示出海外拓展的初步成效。从行业来看,公司也属于深海经济概念的热门标的,配套海上风电安装船等高端装备,叠加国产替代逻辑,市场对其在算力基础设施领域的潜力存在较高预期。

盘面上,4月21日股价早盘低开后迅速拉升,分时图显示,盘中多次出现大单吃进,早盘的抛压主要集中在34元上方,午后随着数据中心概念的异动,股价涨幅进一步扩大,尾盘拉涨至接近涨停的位置。从技术形态看,股价近期有所调整,今日反弹修复部分跌幅,但上方35元附近的密集套牢区仍构成压力。

想法上:该股深海经济概念和国产替代逻辑尚未完全兑现,若继续放量突破压力位,则有望打开上行空间,需跟踪数据中心订单落地情况及国产替代情况,追高需谨慎。

永辉超市:永辉超市是国内零售行业龙头,主营业务为生鲜及日用品零售,近年来推进门店调改,引入胖东来模式优化商品结构和供应链。2024年公司净利润仍亏损,但营收结构改善,调改门店日销表现超预期,部分门店客流量和复购率显著提升。消息面上,公司计划年内改造200家门店,并关停低效门店,同时推进“裸价直采”供应链改革,中长期成本优化和效率提升值得留意。

盘面上,今日股价低开后盘中一度受大消费板块的走高而冲高,但随着前期积累的抛盘的压力,在短暂小幅度冲高后股价再度震荡回落,技术形态上,股价自4月10日高点6.58元回落,形成下降通道,5日均线拐头向下,MACD红柱持续缩短,短期趋势偏弱。

想法上:短期大消费板块仅抱团前排的国芳集团、国光连锁等高位个股,对低位的中军永辉超市暂时缺乏补涨效应,此处走势整体较弱。

个人见解:大盘剖析

今天的A股市场再次展现出韧性,三大指数在低开后逐步攀升,沪指再次强势刷新了市场认知。当仔细拆解这波行情时,会发现几个值得留意的细节:两市成交额时隔多日重上万亿台阶,这个数字不仅仅是量能的回归,更像是市场情绪的测温计——当早盘银行股冲高回落时,资金没有选择观望,而是果断涌入了黄金、消费电子等新题材。

消费领域的回暖更值得深入观察。国芳集团十二天十一板的走势看似很妖,实则暗含经济复苏的深层逻辑。当电商概念与影视传媒同步走强时,这不仅仅是简单的超跌反弹,更可能是对消费分级趋势的预演——高端消费与大众消费的分野正在资本市场提前显现。特别值得注意的是跨境电商的异动,这类企业的汇兑损益可能成为新的业绩增长点。

面对当前的市场格局,需要保持清醒。当银行股完成护盘使命后,市场正在寻找新的共识方向。成交额破万亿固然可喜,但更需要留意量能释放的持续性。值得注意的是,北向资金今日虽然净流入,但在板块选择上却呈现出明显的结构化特征,这种分歧或许暗示着单位资金对后市判断存在不同预期。

站在当前时点,权重搭台与题材唱戏交替进行,价值重估与成长溢价并行不悖。此时更需要留意产业行业的边际变化,比如新型工业化的推进节奏,或是消费刺激行业的落地时点。当市场走出连阳后,或许更应该思考:这轮行情的底层逻辑,究竟是流动性驱动还是基本面改善?不同答案将指引截然不同的投资路径。

个人见解:今日潜力

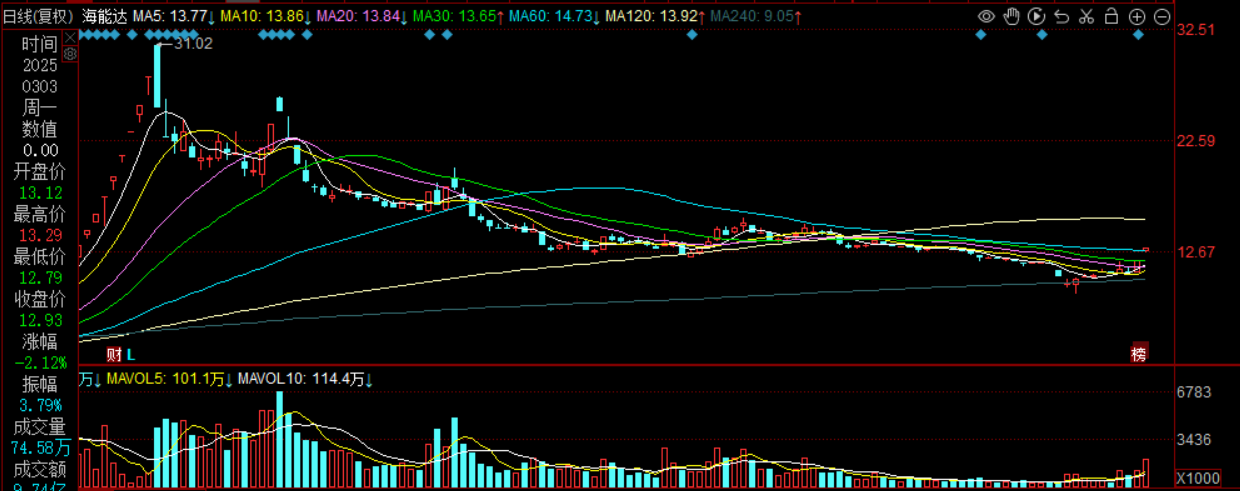

海能达:海能达的主营业务聚焦于专业通信设备制造,产品涵盖数字集群系统、对讲机及5G相关解决方案,客户群体以公共安全为主,海外市场占营收比例较高。从财务数据看,2024年年报显示公司预亏37亿元,公司近期在5G和6G领域动作频繁,不仅参与工信部6G研发推进计划,还在摩洛哥GITEX Africa展会上发布新一代5G智能终端PNC660,叠加非洲市场的拓展预期,题材热度较高。

盘面上,今日股价以12.58元高开后,短暂震荡后迅速拉升至涨停价12.94,封单量较大,日内收出二连板,短期多头势能较为强劲。

想法上:密切留意5G出海的情况,若海外订单增速超预期或利空落地,则中期仍有反弹空间。

保税科技:保税科技的核心业务围绕大宗商品智慧物流,旗下长江国际仓储平台和苏交网电商平台构成“物流+贸易”双轮驱动。公司2024年营收9亿元,净利润2.1亿元同比下滑16.83%,主因是化工品贸易收缩及投资收益减少。其焦点在于其“跨境电商+关税概念”的题材属性,近期推动数字活笔应用的行业与公司智慧物流场景存在潜在协同,市场猜测后续或有利好释放,例如资产注入或业务转型。

盘面上,今日股价以4.89元高开,早盘开盘后秒板涨停。从筹码结构看,股价已经连续突破前期压力位,目前疑似游资抱团炒作,而部门席位缺席表明行情以短线情绪主导。

想法上:当前仍然处在主升区间中,今日大幅高开后秒板涨停,多头封板态度较为坚决,在当下缩容抱团的行情中,该股或仍旧继续向上拓展高度,这里持偏乐观的态度。

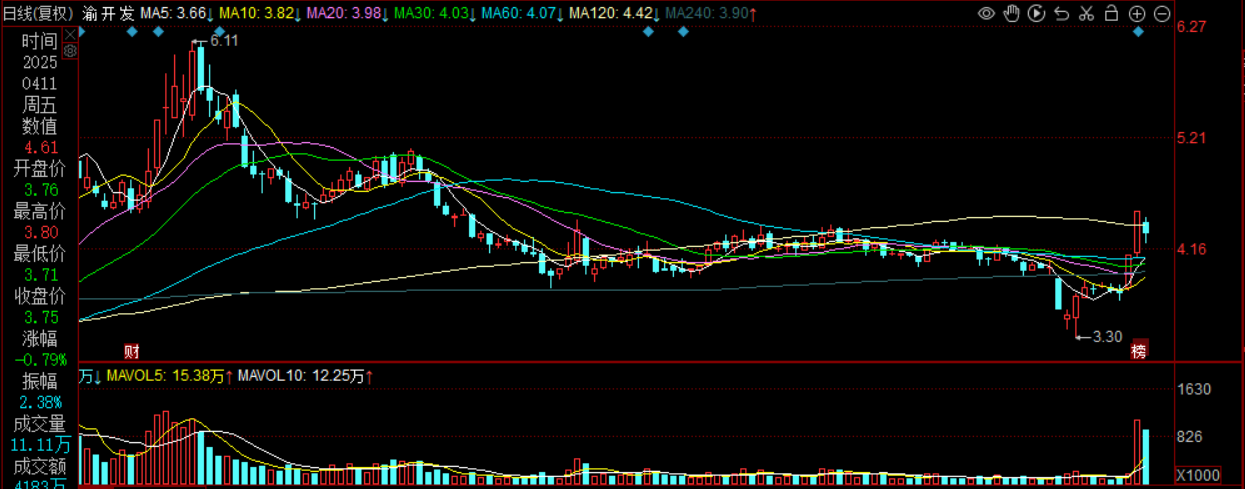

$渝开发(SZ000514)$渝开发:渝开发作为重庆国资委控股的地方性房企,主营业务聚焦房地产开发与销售,辅以会展运营及隧道经营权等多元化业务布局。公司近年来受行业周期波动影响较大,2024年业绩预告显示净利润亏损7500万至1.25亿元,主要因现房销售去化压力及资产减值计提增加。不过,其国资背景在行业支持与资源整合方面具备较大优势,例如专项债重启可能缓解地方财政压力,进而带动基建投资预期。

盘面上,上个交易日渝开发以10.02%涨幅封涨停,今日早盘低开视为不及预期的表现,地产板块资金参与热情有所降低。地产板块近期虽然受行业预期提振,但整体持续性存疑,部分资金选择获利了结或调仓换股,导致板块内部分化明显。

想法上:短期来看,渝开发因低价小盘属性易受游资留意,叠加地产行业博弈预期,或存在波段可能,但地产板块今日并未进一步走出加强,若后续无实质利好支撑,股价可能重回震荡通道。

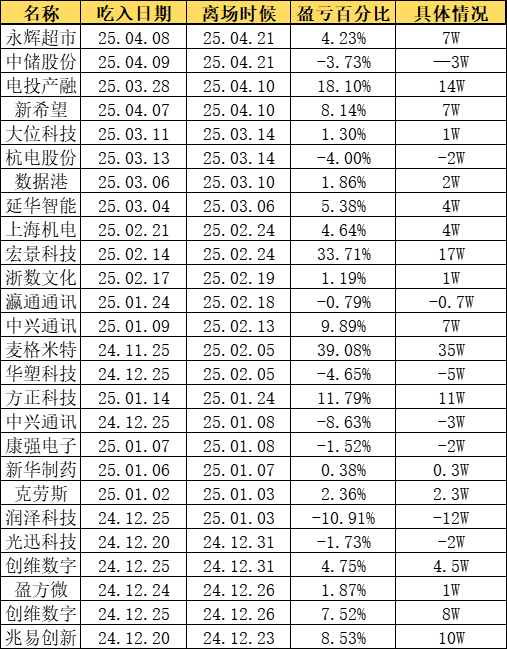

个人见解:操作留痕

本文为个人投资基金思考,文中提及到的任何个股和基金都可能有腰斩风险。所有内容均不构成投资建议,请各位独立思考,不要以我的内容作出买入或者卖出决策。