大家好,我是金蛇子说,专注于股市实战的资深从业者。拥有浙江大学经济学学位,进入这个行业已经超过十年。我曾在国内顶尖券商担任高级投研顾问,也在著名私募基金担任独立交易员。在这段职业生涯中,我亲眼目睹了许多人在市场波动中迷失方向,因此深知股市如战场。如果没有清晰的思路和严格的纪律,所赚的钱迟早会回到市场中。

我创建这个栏目,是希望通过自己的实战经验,帮助大家少走弯路。我不想讨论那些繁琐的理论,而是希望分享一些实际可行的投资思路和方法。跟随金蛇子说,掌握市场趋势,抓住核心机会,成为真正的市场赢家!让我们一起稳步前行,逐步实现盈利目标!

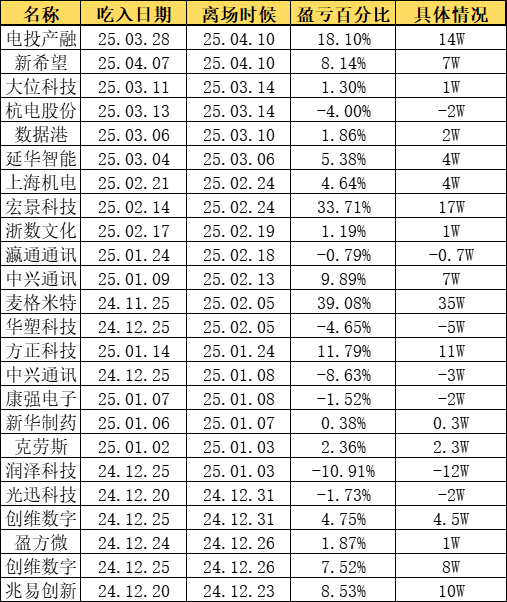

个人观点:市场观察

市场走出了一波低开震荡的行情,三大指数涨跌互现的格局让不少投资者感到困惑。在指数看似平静的表象下,板块间暗流涌动的分化,正在重塑市场的运行逻辑。

从资金流向来看,银行板块的持续强势引人注目。建设银行等四大行盘中创出历史新高,这在当前市场环境下显得尤为特别。这不仅仅是简单的避险资金抱团,更深层次反映出市场对估值体系的重新审视,银行股作为高股息品种的配置价值自然水涨船高。

房地产板块的异军突起同样值得留意。我爱我家等标的接连涨停,看似突然的爆发其实有迹可循。在行业端持续释放暖意的背景下,市场开始重新评估房地产行业的价值。特别是一二线城市陆续出台的优化行业,正在逐步扭转市场预期。但这种反弹的持续性仍存疑问,毕竟行业基本面尚未出现根本性改善,更多是行业预期推动的估值修复。

科技领域中的5G概念表现亮眼,硕贝德、通宇通讯等个股的强势,反映出市场对数字新基建的留意度回升。在6G技术研发加速推进的背景下,相关产业链正在经历价值重估。不过需要清醒认识到,当前5G板块的上涨更多是事件驱动型行情,真正具有核心竞争力的企业需要更长时间来验证其成长性。

当前市场的缩量震荡,本质上是资金在等待更多明确信号的表现。无论是行业面的进一步明朗,还是经济数据的验证,需要时间来给出答案。在这种环境下,板块轮动有望加快,投资者更需要保持定力。

个人观点:今日潜力红星股

市场中,今日早盘低开6.6%后一度下探至跌停价位,盘中虽有资金尝试撬板,但收盘仍然封住跌停板。日线级别呈现缩量短阴吞噬前两日涨幅形态,MACD红柱缩短,KDJ指标高位死叉。

策略上:当前量价背离明显,尽管消费板块整体仍有行业预期,但个股风险敞口扩大,着重跟踪国芳集团等消费龙头的传导效应,目前整个大消费板块的分歧已经开始出现,亏欠效应的出现也是以点带面的,贝因美今天的跌停可以视作大消费行情短期分歧的吹哨人。

$贝因美(SZ002570)$:国产奶粉行业的代表企业,其基本面存在较大的矛盾性。从业务结构看,公司长期聚焦婴幼儿配方奶粉及辅食产品,但近年业绩波动较大,2024年三季报显示扣非净利润同比下降19.47%。行业面上,呼和浩特等地育儿补贴细则落地带来三胎概念短期催化,关税事件可能强化进口替代逻辑。

市场中,在昨日首板涨停之后,今天股价在高位维持震荡的态势,因为核电方向缺乏板块效应的配合,盘中该股短暂冲高之后便被抛压再度打压,短期面临买盘信心不足的问题,但短期均线维持上行趋势。

策略上:核能板块正处于行业红利窗口期,该股作为中军品种具备反复活跃基础。短期继续观察中国核建等中字头核电股的资金联动效应,若核电板块出现明显的大资金进驻动作后再考虑。

$海陆重工(SZ002255)$:基本面具备较强故事性,作为核电压力容器细分领域龙头,公司深度参与第四代核电站建设,2025年一季报预告净利润增长50%-65%,主要源于核聚变相关设备订单放量,题材方面,可控核聚变技术突破及设备更新行业形成双重驱动。

市场中,今天早盘高开冲至9.70元后震荡回落,分时图呈现典型的放量滞涨特征。午后在9.20元附近反复震荡,盘中多次出现大卖单压制价格,显示短期调整压力尚未释放完毕。

策略上:现在整体大盘的情绪偏低迷,虽然前排红宝丽走出正反馈,但是对光刻胶的后排个股已经失去了较好的带动作用,龙头独立板块向上运动,光刻胶这个方向短期有些割裂,还是小心为上。

西陇科学:深耕化学试剂领域的企业,上市后逐步扩展至光刻胶、PCB化学品等高端领域,产品技术壁垒较高。公司近年来中标多个重大项目,包括深圳能源的聚氯化铝采购项目,同时入选“国货之光计划”,显示出行业对其品牌和技术实力的认可。从业务结构看,光刻胶配套产品已进入中芯国际供应链,半导体材料国产替代的逻辑为其提供了中长期想象空间。

个人观点:持仓说明

市场中,今日平开震荡,早盘无量冲高至4%以上后又再度回落,从筹码分布看,20日均线上方套牢盘密集,下方的短期下行空间又不大,这种结构容易形成“上有顶、下有底”的震荡格局,短期缺乏明确方向指引。

策略上:持仓者可在保留底仓观察机器人业务进展,留意四个核心变量:丝杠产品良率是否稳定在85%以上、特斯拉4680电池扩产进度、二季度毛利率能否维持在34%以上,以及6月机器人产业行业落地情况。

浙江荣泰:云母绝缘材料细分龙头,产品主要应用于新能源汽车电池热防护系统,已进入特斯拉、宝马等头部车企供应链。公司收购上海狄兹精密切入机器人精密丝杠领域,形成“新能源+机器人”双轮驱动格局。估值方面,当前动态市盈率相比汽车零部件行业中值明显偏高,这与其机器人概念溢价有关。

市场中,今年以来的股价表现挺戏剧化的,累计一波主升浪涨了不少,但最近一多的时间触及前高附近之后,股价连续回调,波动幅度相当大。

策略上:从基本面看,公司去年营收和净利润都有小幅增长,不过主营业务中发动机和发电机组的占比超过80%,市场主要集中在船舶和发电领域,这两个行业周期性挺强的,容易受宏观经济和航运需求影响,游资在这个位置博弈激烈。还有个看点在于关税的变化,进口柴油发电机组可能面临成本上升,理论上对国产替代有利,但实际订单落地情况还需要观察,毕竟下游算力中心建设进度存在不确定性。

潍柴重机:公司主要做船舶动力和发电设备的发动机,涉及30到12000马力的发动机系统,属于汽车零部件行业里的底盘与发动机系统分支,背后实际控制人是山东省国资委,算是国企背景。

市场中,今天低开低走,分时图早盘快速下跌到5.5元附近后弱势震荡,全天资金流出明显,承接情绪低迷。

策略上:大消费板块的情绪分化严重,虽然前排国光连锁、国芳集团等同样是零售的标的一度触及涨停,但对永辉这样的中军失去了补涨效用。板块内部的严重割裂可能意味着短期大消费题材面临多空方向的选择,这里需要谨慎持仓,保持警惕。

$永辉超市(SH601933)$:商超龙头,这几年过得不容易,连续四年亏损累计超过百亿,去年三季度营收还下滑12%,净利润亏损进一步扩大。不过最近市场留意点主要在胖东来参与调改的转型故事上,公司关了东北12家门店,计划年内完成200家门店改造,试图通过供应链优化和员工激励来扭亏。但胖东来的介入带来管理理念变化,比如提升员工待遇、优化商品结构,这些举措短期可能增加成本,长期能否扭转颓势还需要时间验证。另外外贸转内销的支持算是个潜在催化剂,公司最近联合供应链企业搞极速上架通道。

个人观点:操作阐述

本文为个人投资基金思考,文中提及到的任何个股和基金都可能有腰斩风险。所有内容均不构成投资建议,请各位独立思考,不要以我的内容作出买入或者卖出决策。