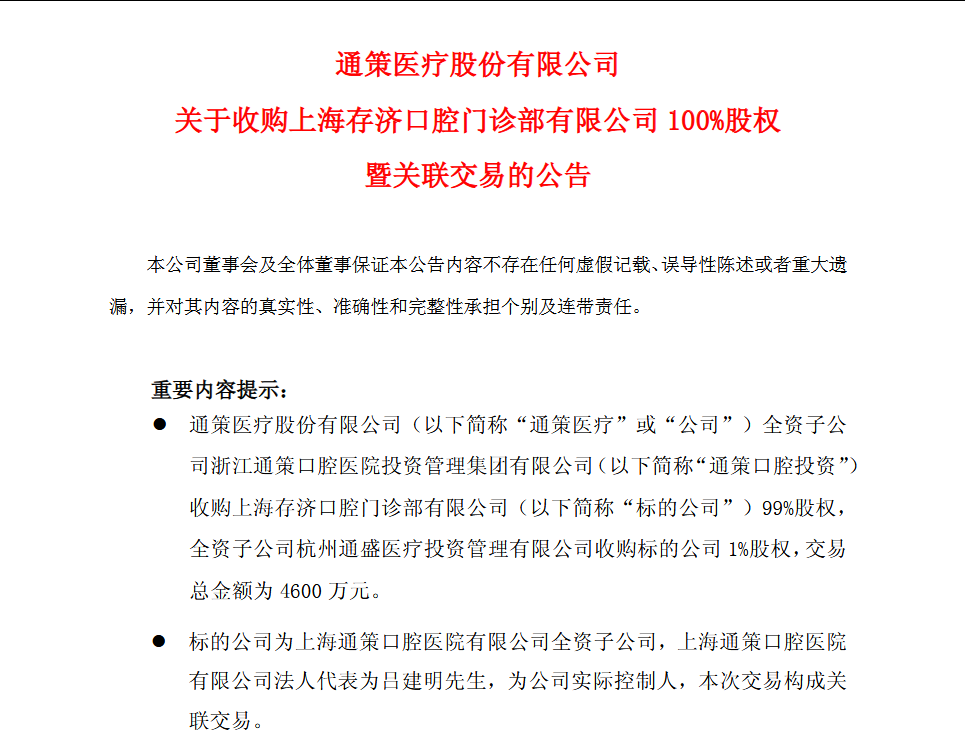

通策医疗近日公告,公司全资子公司浙江通策口腔医院投资管理集团有限公司拟收购上海存济口腔门诊部有限公司99%股权,全资子公司杭州通盛医疗投资管理有限公司拟收购上海存济口腔门诊部有限公司1%股权,交易总金额为4600万元。标的公司为上海通策口腔医院有限公司全资子公司,上海通策口腔医院有限公司法人及实控人吕建明为公司实际控制人,因此本次交易构成关联交易。

公告显示,上海存济口腔成立于2023年7月,注册资本1500万元,公告显示,截至2025年4月30日的总资产和净资产分别为4611万元、1439万元,2025年前四个月的主营业务收入和净利润分别为0、-13万元。2024年度,上海存济口腔的收入同样为0,净利润为-42万元。

通策医疗表示,本次关联交易系基于上市公司战略投资计划及在上海市场的长期布局考量。最初,上市公司曾委托通策集团负责项目建设并采用业务托管模式。现为深化战略实施效率与业务协同,公司决定转为自主投资建设并直接运营该项目。该项目首期将设立儿童口腔、种植及口腔综合等重点科室,致力于建设“三叶儿童口腔上海国际中心”,定位于中高端会员制儿童口腔服务,全面开展儿童全周期口腔健康管理。

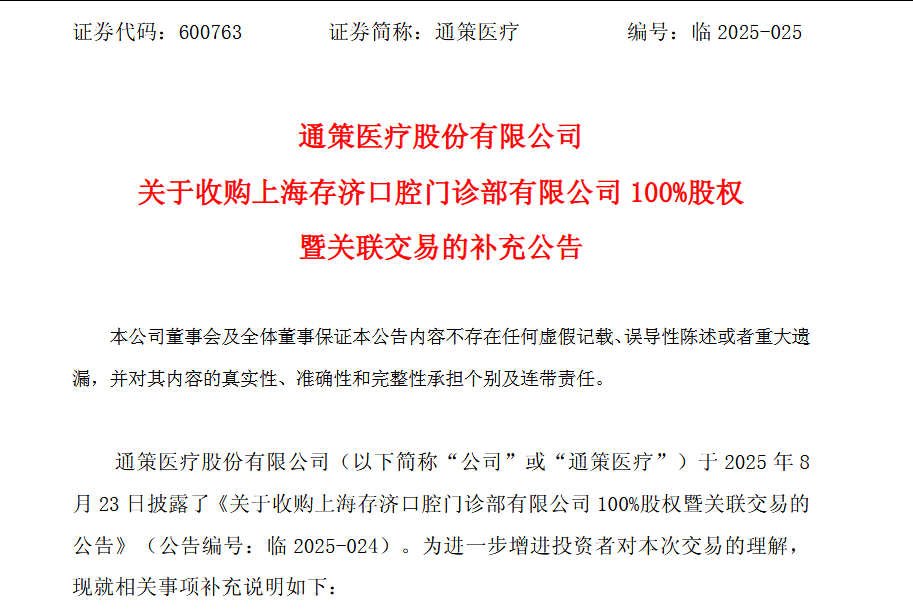

耐人寻味的是,通策医疗数天之后发布补充公告解释称,公司针对体系外大型口腔医院项目的投资建设,采用由通策集团先行投资建设、后委托上市公司运营管理的轻资产运营模式。公司曾于 2016 年 11 月 16 日与诸暨通策口腔医疗投资基金合伙企业(有限合伙)签署《委托管理协议》,将后者所投资的武汉存济口腔医院、西安存济口腔医院等大型口腔医院的经营权与管理权全面委托公司统一行使,系统性规避潜在同业竞争。

在上述背景下,上海存济口腔门诊部项目属于委托通策集团筹建项目。基于公司在浙江省内已构建的成熟口腔医疗运营体系、专业化团队和系统化资源,结合沪浙两地地理相邻、管理半径合理等优势,公司已具备高效协同与一体化运营的能力,因此公司决定对该项目直接收购并实施全面运营。上海存济口腔门诊部自设立以来未开展实质性经营,未与上市公司构成同业竞争。本次交易完成后,该项目将纳入上市公司统一管理体系,后续也将不存在同业竞争情形。

本次交易对价系基于目标公司的实际总投入成本确定,主要包括:标的股权转让价款1500万元,对应目标公司注册资本;以及公司受让并承担的原股东投入的债权款项3100万元。交易完成后,该笔债权的债权人将变更为上市公司。

公告称,目前上海存济口腔门诊部正处于消防验收申报阶段,待取得消防验收合格文件后,公司将积极推进医疗机构执业许可证的申领工作,尽快实现项目试运营。

通策医疗坦承,本次收购系公司战略进驻上海市场的重要举措,但口腔医疗服务市场的运营并非易事,其盈亏平衡时间受市场环境、诊疗量爬坡、成本控制及品牌推广等多重因素影响,仍存在一定不确定性。

值得注意的是,通策医疗8月6日发布的公告显示,吕建明控制的宝群实业,质押通策医疗股份总数为9909万股,占宝群实业所持有本公司股份数的65.37%,占本公司总股份数的22.15%。其中,控股股东未来半年到期的质押股份数量,占所持股份比例的 35.50%;未来一年到期的质押股份数量,占所持股份比例的64.56%。通过本次交易,实控人可以收获4600万元现金,有助于缓解高质押带来的资金压力。

曾被称为“牙茅”的通策医疗,近年来的业绩增长陷入停滞。2024年公司实现营业总收入28.74亿元,同比增长0.96%;归属于上市公司股东的净利润为5.01亿元,同比增长0.20%。今年上半年,公司实现营收14.48 亿元,同比仅增2.68%,净利润3.21亿元,增速3.67%。