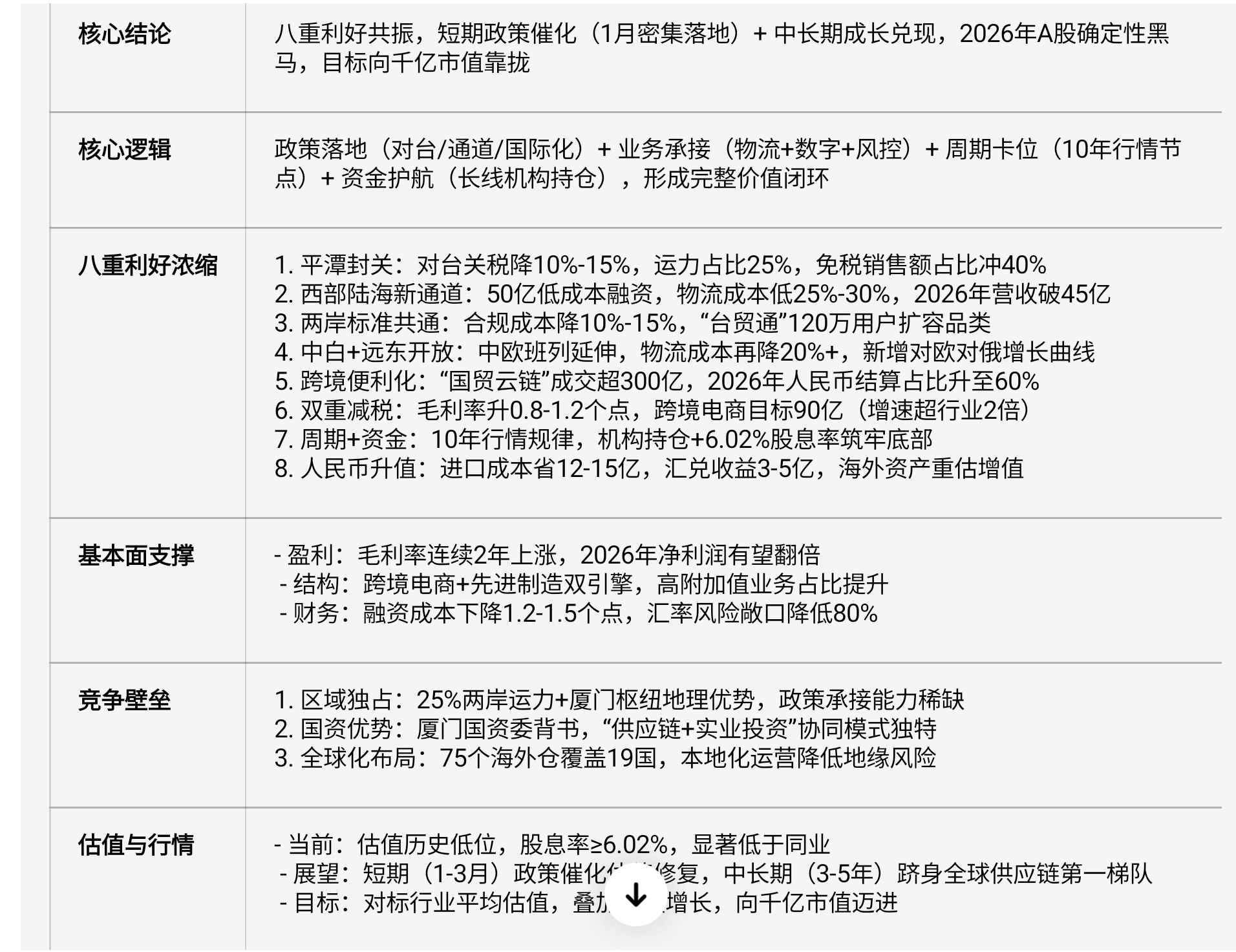

厦门国贸的八重利好并非孤立叠加,而是形成“政策红利穿透+业务能力承接+周期趋势契合+资金生态护航”的完整价值闭环。结合公司基本面改善、行业竞争格局及风险对冲体系,其2026年的投资价值可从核心逻辑共振、基本面支撑、竞争壁垒构建、估值修复空间四大维度展开系统分析,凸显“短期政策催化+中长期成长兑现”的双重确定性。

一、核心逻辑:从“单点利好”到“生态共振”的价值放大

八重利好的核心竞争力在于形成“政策落地有场景、业务承接有能力、周期卡位有节奏、资金护航有深度”的多维协同,而非简单的政策堆砌:

1. 政策端:“密集落地+精准匹配”的红利闭环

2026年1月成为政策集中兑现期,形成“对台+对欧+对俄+国内赋能”的政策矩阵:平潭封关(1月初窗口期)与《福建省促进两岸标准共通条例》(1月1日生效)形成对台业务“关税减免+合规降本”双重加持,叠加公司25%的两岸集装箱运力占比,直接将政策红利转化为市场份额提升;中白协定(1月1日生效)与俄罗斯远东开放同步落地,借助厦门-明斯克中欧班列326列/年的运营基础,快速构建“对欧+对俄”双增长曲线,分散单一市场风险。更关键的是,所有政策均精准匹配公司现有布局——西部陆海新通道的50亿元低成本融资,直接支撑75个海外仓的运营与平陆运河智能船舶投入,政策资金与业务扩张形成正向循环。

2. 业务端:“供应链+数字化+金融”的能力承接

公司通过三大核心能力确保政策红利落地:一是全球化物流网络,75个海外仓覆盖19国,马六甲海峡浮仓纳入普氏报价体系,“海铁水”多式联运使物流成本较行业低25%-30%,为政策落地提供硬件支撑;二是数智化运营能力,“国贸云链”集成DeepSeek大模型后成交超300亿元,订单处理效率提升40%,库存周转天数缩短至38天,适配跨境贸易便利化的效率要求;三是风险管控能力,72%的外汇套保比例+“三道防线”风控体系,结合期现结合模式(2024年衍生工具对冲收益17.49亿元),有效锁定人民币升值、大宗商品价格波动等潜在风险,确保利好兑现纯度。

3. 资金与周期:“底部支撑+趋势向上”的行情基础

10年一轮的行情规律(2007年、2014年大行情后,2026年迎来周期节点)与国企改革“价值创造”目标形成共振,厦门市国资委千亿市值目标提供长期背书;前十大流通股东清一色为长线机构,2015-2020年入驻后持仓稳定,6.02%的股息率形成股价安全垫,而北向资金持仓稳定则反映外资对人民币资产的配置需求,与人民币升值形成“汇率红利-外资流入”的正向循环。

二、基本面支撑:政策兑现前的“业绩打底+结构优化”

2025年三季报数据显示,公司已形成“规模稳中有进、盈利结构改善”的基本面特征,为2026年政策催化下的业绩反转奠定基础:

1. 盈利质量持续优化

尽管2025年前三季度归母净利润5.77亿元(同比-18.94%),但核心指标呈现积极信号:毛利率连续2年上涨至1.47%,经营活动现金净流入17.49亿元(同比+5.10%),实现3年连续增长,反映供应链业务盈利能力稳步修复。随着2026年多重政策推动毛利率再提升1.3-2.0个百分点(关税减免0.5-0.8个点+人民币升值0.5-0.8个点+国内减税0.3-0.4个点),净利润有望实现翻倍增长。$平潭发展(SZ000592)$

2. 业务结构向高附加值升级

一是跨境电商快速突破,“台贸通”“俄贸通”“美贸通”形成“四位一体”布局,2026年跨境电商交易额目标90亿元,增速超行业均值2倍;二是先进制造赛道拓展,通过海翼集团聚焦电子信息、高端装备等产业链,设立100亿元先进制造业基金,形成“供应链+实业投资”的双引擎;三是资源卡位强化,新增印尼煤矿合作、澳大利亚铁矿石包销协议,核心品类上游资源掌控力提升,降低采购端波动风险。

3. 财务安全边际充足

西部陆海新通道50亿元低成本融资使综合融资成本下降1.2-1.5个百分点,叠加人民币升值带来的美元债再融资成本优化(当前息票率6.9%),财务费用压力持续减轻;2025年上半年120亿元跨境人民币结算规模,使汇率风险敞口降低80%,2026年结算占比提升至60%后,将进一步增强财务稳定性。

三、竞争壁垒:国有资本背书+全球化布局的“不可复制性”

厦门国贸的核心优势在于“政策红利承接能力”的稀缺性,这一壁垒由三大要素构成:

1. 区域与资源的独占性

作为海西板块核心标的,公司控股25%的两岸集装箱运力、运营“厦门-基隆”48小时直达航线,是平潭封关后对台贸易的“天然载体”,而厦门作为东南沿海物流枢纽的地理优势,使西部陆海新通道、中欧班列等政策落地效率远超内陆企业;同时,20个期货指定交割库资质(涵盖14个商品品种),形成“贸易+期货对冲”的专业壁垒,在大宗商品供应链领域的竞争力显著优于同业。

2. 国有资本投资公司的战略优势

作为厦门市国资委指定的国有资本投资公司,公司深度参与厦门“4+4+6”现代产业体系建设,享有产业培育、资本运作等政策倾斜。重组海翼集团后,形成“供应链服务+先进制造投资”的协同布局,既通过供应链服务赋能实业,又通过实业投资反哺供应链业务规模扩张,这种“产业+资本”的模式在同业中具备独特性。

3. 全球化与本地化的平衡能力

公司在19个国家布局75个海外仓,驻外人数同比增加40%,形成“全球资源+本地交付”的运营模式,既适配中白协定、RCEP等国际化政策,又能通过本地化运营降低地缘政治风险;对比Gartner Top25中的联想、京东,厦门国贸在大宗商品供应链领域的全球化布局更具深度,2024年一带一路沿线贸易规模125亿美元、RCEP国家贸易规模111亿美元,为政策落地提供广阔市场空间。

四、估值与行情展望:确定性驱动下的“修复+成长”双空间

1. 估值修复逻辑清晰

当前公司估值处于历史低位,截至2025年三季报,摊薄每股收益0.10元,股息率≥6.02%,显著高于沪深300平均水平;对比同业,公司毛利率连续2年上涨,而估值低于建发股份、象屿股份等可比公司,存在估值修复基础。随着2026年政策催化下净利润翻倍(预计归母净利润突破12亿元),市盈率有望从当前低位修复至行业平均水平,叠加股息率提升至7%以上,形成“估值修复+红利回报”的双重收益。

2. 行情节奏:短期催化与中长期成长的共振

短期(1-3月):平潭封关、中白协定、两岸标准共通等政策密集落地,形成明确的事件驱动行情,叠加10年周期节点的市场预期,有望复制历史行情的启动节奏;

中期(1-2年):西部陆海新通道业务营收突破45亿元、跨境电商规模达90亿元,海外仓网络持续扩容,业绩增长由“政策催化”转向“内生增长”;

长期(3-5年):依托全球化供应链布局与先进制造投资,跻身全球大宗商品供应链第一梯队,对标嘉吉、托克等国际巨头,实现从“区域龙头”到“全球玩家”的跨越。$金风科技(SZ002202)$

3. 风险对冲:完善的风控体系降低不确定性

公司通过三大机制对冲潜在风险:一是多元化市场布局,对台、对欧、对俄、对美“四位一体”结构,分散单一市场贸易摩擦风险;二是风险中性管理,72%外汇套保+期现结合模式,锁定汇率、价格波动风险;三是现金流支撑,连续3年增长的经营现金流的经营现金流,为业务扩张提供安全垫,降低政策落地不及预期的影响。

总结:2026年A股“确定性黑马”的核心逻辑闭环

厦门国贸的投资价值本质是“政策红利+能力承接+周期卡位+资金护航”的高度共振:政策端密集落地且精准匹配业务场景,业务端具备“物流+数字+风控”的承接能力,周期端契合10年行情规律,资金端有长线机构筑牢底部。2025年基本面的持续改善(毛利率上涨、现金流优化)为政策催化提供了业绩基础,而人民币升值、国企改革等红利进一步放大成长空间。

短期来看,1月政策窗口期将触发估值快速修复;中长期而言,3-5年全球化供应链布局与先进制造赛道拓展,有望推动公司从“规模型”向“价值型”转型,实现千亿市值目标。在A股市场“确定性稀缺”的背景下,厦门国贸成为兼具短期弹性与中长期成长的核心标的,其八重利好形成的闭环,确保了行情的确定性与爆发力,是2026年最值得重点布局的黑马标的。