下周有好戏登场

下周有好戏登场

$英唐智控(SZ300131)$ $香农芯创(SZ300475)$ $闪迪(NASDAQ|SNDK)$

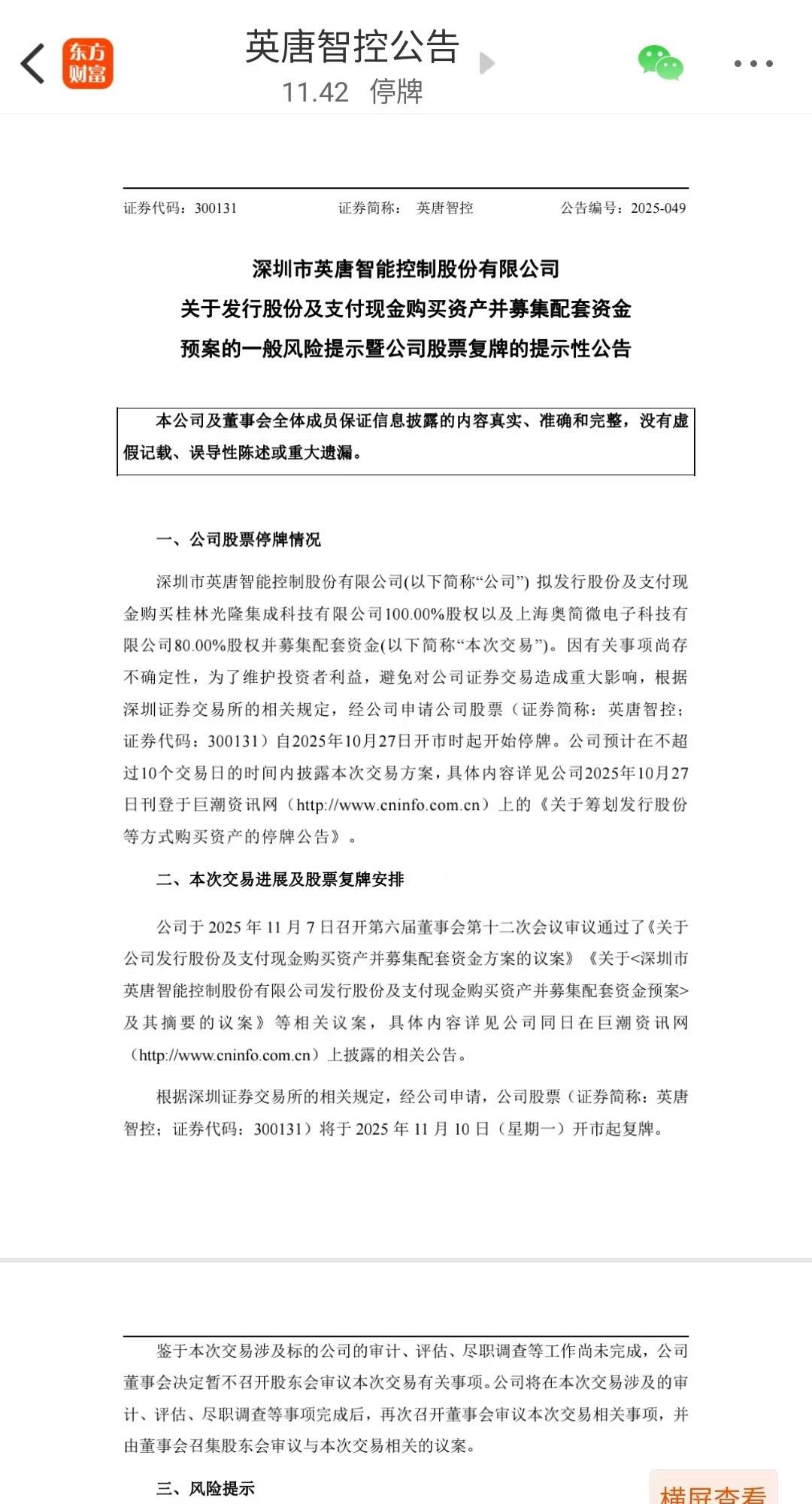

定了!10月27日停牌,收购停牌半个月,11月10日复牌!曙光乍现。

一、联合创泰:醉了,这家公司被资本玩出火花!英唐智控收购在前。

2017-2019年三次收购:

1、2017年1月,以4845万港元收购48.45%股权,估值约1亿港元;

2、2018年3月,以3.06亿元收购31.55%股权,估值升至10亿元;

3、 2019年7月,以4.6亿元收购剩余20%股权,总投资约8亿元,估值达23亿元。

4、2020年剥离:因战略转向半导体制造,英唐智控以14.8亿元将联合创泰100%股权转让给关联方英唐创泰,交易作价较2019年估值缩水36%。

5、后来,就在2021年,被香农芯创以16亿元收购,成为其核心分销平台,代理SK海力士、AMD等品牌,2025年上半年营收166亿元,占香农芯创总营收97% 。

所以,总结下来,香农后来居上,可谓乘风而起,这说明择时更重要!

二、英唐智控为时未晚,还有关联业务合作。背景如下:他通过子公司华商龙与联合创泰保持业务往来!

2025年仍向阿里云供应存储芯片,但交易规模较剥离前下降超60%。

1. 交易背景与时间线

2020年3月,英唐智控通过控股子公司科富香港控股有限公司,以30亿日元(约合人民币1.92亿元)现金收购日本先锋集团旗下先锋微技术100%股权,并于同年10月完成交割。此次收购旨在获取其6英寸晶圆生产线、模拟半导体设计能力及SiC(碳化硅)第三代半导体技术,是公司从分销向制造转型的关键一步。

2. 核心资产与技术

晶圆产线:位于日本福岛的6英寸晶圆厂,配备5台光刻机(品牌未披露),可生产车载驱动IC、光学传感器等,2020年产能利用率约50%。

技术积累:在光电转换、车载通讯芯片(如V2X)、工业控制IC等领域拥有专利,客户包括先锋集团、德国博世、艾普森等国际厂商。

战略定位:作为英唐智控IDM(设计-制造-销售)模式的核心制造环节,计划通过技术合作和产能转移实现本土化生产!

三、英唐智控收购光隆集成与奥简微电子的进展及亮点

1. 收购进展

交易方案:拟以“发行股份+现金”方式收购光隆集成100%股权及奥简微电子80%股权,同时募集配套资金,目前处于意向协议阶段,尚未完成工商变更 。

潜在风险:交易价格尚未确定,若估值过高可能导致商誉激增;标的公司2024年净利润未披露,业绩承诺与对赌条款需进一步明确。

2. 收购亮点题材,行成技术补位,表现如下:

光隆集成:掌握光芯片全制程工艺(MOCVD外延、量子纳米技术),产品应用于5G基站、AI智算中心,国内光隔离器市场占有率35%(第一)。

奥简微电子:兆易创新联营企业,专注高压、超低功耗模拟芯片,产品覆盖新能源汽车、医疗设备等领域,技术对标国际大厂。

战略协同:产业链闭环:光芯片+模拟芯片+现有分销渠道,形成“研发-制造-销售”一体化能力。

政策红利:光电子器件与车规模拟芯片均为“卡脖子”领域,符合国产替代政策导向。

综上,香农芯创与英唐智控均在半导体分销领域起家,但转型路径分化:香农芯创通过资本运作快速扩大分销规模,但面临毛利率与客户集中度的双重压力;英唐智控聚焦制造端收购,试图构建IDM模式,但需突破技术整合与财务风险。英唐智控此次收购若成功,将显著提升技术壁垒与政策红利,但复牌短期股价波动较大,投资者需关注交易细节(如估值、业绩承诺)及后续整合进展。#强势机会# #周度策略# #内幕传闻#