引子:一场突如其来的 “海外惊雷”

2025 年 10 月,荷兰政府以 “国家安全” 为由冻结闻泰科技旗下安世半导体全球 30 个主体资产的消息,犹如一颗深水炸弹将这家中国半导体龙头推上风口浪尖。更严峻的是,荷兰法院随后指派临时 “管家” 接管安世运营,闻泰的控股股东决策权被暂时搁置。这场风波不仅暴露了中资海外并购的地缘政治暗礁,更成为观察中国科技企业转型韧性的绝佳样本 —— 从 “断臂求生” 剥离低效资产,到 “稳准狠” 聚焦半导体主业的逆袭之路,闻泰科技用两年时间完成了一场惊心动魄的战略重构,其应对危机的系列举措更折中国科技企业全球化生存的新范式。

“断舍离”:壮士断腕的勇气与逻辑

1. 剥离 ODM 业务:逃离红海,止血减负

2024 年 12 月,闻泰科技宣布以 43.89 亿元将手机 ODM 业务出售给立讯精密,涉及 9 家子公司及资产包的交割。这一决策看似无奈,实则是地缘压力与市场规律共同作用的精准选择:

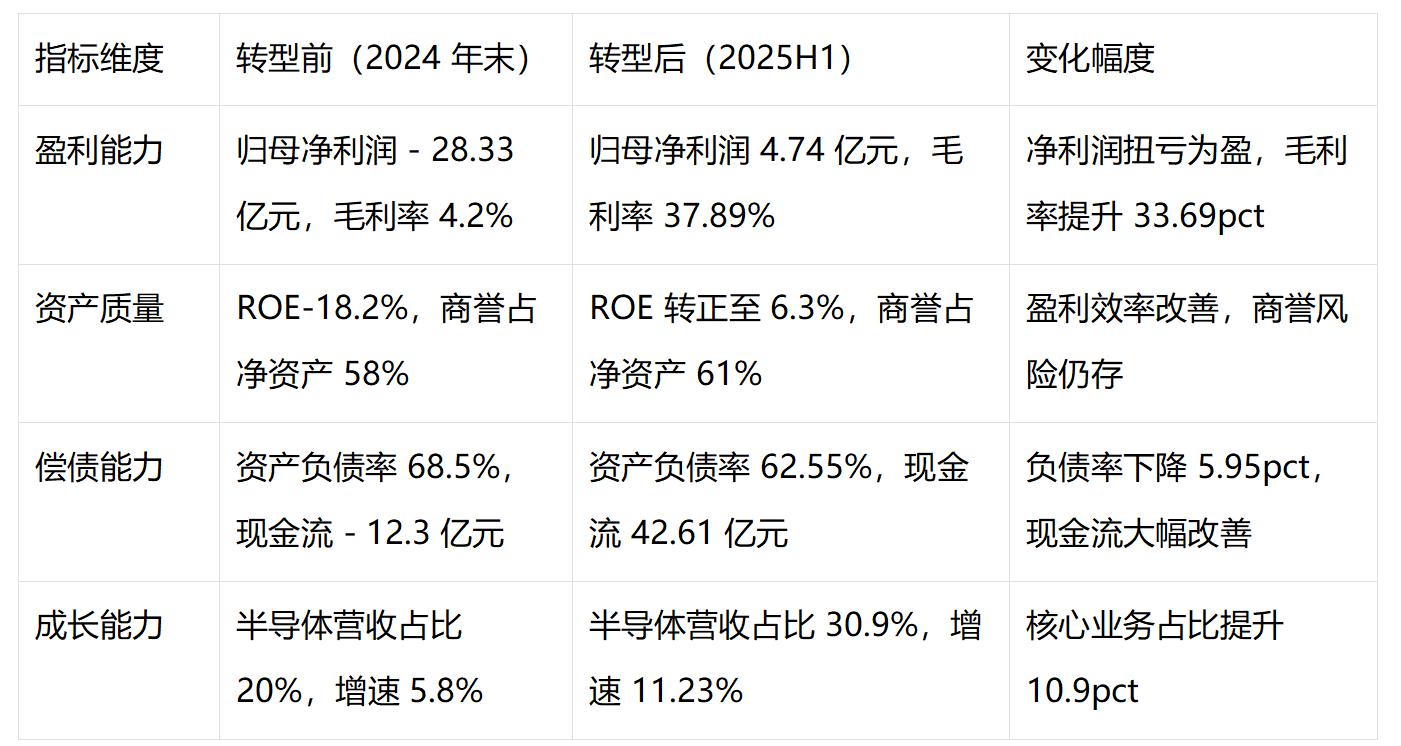

财务止血:2024 年 ODM 业务营收占比虽达 79.39%,但毛利率仅 2.49%,净亏损 8.5 亿元,而半导体业务毛利率高达 37.52%。剥离后,公司负债总额下降 85.45 亿元,资产负债率降低 5.95 个百分点,现金流从负转正至 94.53 亿元,为半导体研发注入关键资金血液。

战略聚焦:2024 年全球手机需求下滑 12%,叠加闻泰被列入美国实体清单后谷歌等客户的负面反应,ODM 业务生存空间持续压缩。反观半导体领域,新能源汽车产销同比增 35.6%,AI 服务器功率器件需求增 4 倍,成为确定性增长赛道。

2. 组织重构:换血换轨,专业制胜

2025 年 7 月,闻泰董事会完成 “大换血”:原 ODM 背景高管集体退出,战略规划专家杨沐、法务合规负责人沈新佳等安世系核心成员全面接管。这一调整标志着公司从 “资本操盘手” 向 “技术实干家” 的彻底转型,为半导体业务的全球化运营与风险应对奠定了组织基础。

3. 转型路径的行业镜像:激进剥离与多元平衡的对决

将闻泰的转型置于行业坐标系中,其战略选择的稀缺性愈发凸显:

数据印证了闻泰选择的正确性:剥离 ODM 后,其半导体业务净利润从 2024 年的 22.97 亿元增至 2025H1 的 12.61 亿元(半年数据),经营性现金流净额同比增长 61.3%,而欧菲光等同行仍深陷低毛利泥潭。

4. 财务健康度评分卡:转型前后的质变

(数据来源:上市公司年报、半年报及行业研报)

“稳准狠”:半导体主业的突围三部曲

1. 稳:技术与生态的双重护城河

“稳” 的核心在于构建不可替代的产业地位,这既体现在技术积淀上,更凸显于生态掌控力:

车规级壁垒深化:安世半导体在小信号二极管(全球市占率 35%)、逻辑 IC(全球第二)领域持续领跑,2025H1 车规业务营收占比达 62.03%,客户覆盖博世、比亚迪、特斯拉等头部企业。通过与车企签订 3-5 年长期供货协议,形成稳定的需求 “压舱石”,即使在荷兰资产冻结事件中,核心车企合作仍未中断。

全球产能备份网:上海临港 12 英寸晶圆厂已实现 3 万片 / 月产能,2025 年 10 月起向国内头部车企量产新一代 MOS 产品;德国汉堡 8 英寸 SiC/GaN 产线于 2025 年 11 月通线,形成 “中欧双供应链”。这种布局在荷兰危机中发挥关键作用 ——80% 的封装产能位于中国,48% 的营收来自中国市场,为业务连续性提供保障。

2. 准:赛道与时机的精准卡位

“准” 的本质是对产业趋势的深刻洞察,在关键窗口期实现资源集中投放:

技术路线押注:聚焦 SiC/GaN 第三代半导体与模拟芯片,精准匹配新能源汽车与 AI 服务器需求。1200V 车规级 SiC MOS 已在 Tier1 客户 OBC 中量产,AI 服务器用 48V 热插拔模拟芯片送样北美核心云厂商,ASP 较传统产品提升 5-10 倍。这一选择背后是对行业数据的精准研判:到 2029 年,全球功率 SiC 器件市场将达 100 亿美元,GaN 市场规模将升至 24.5 亿美元。

国产替代窗口把握:在中国新能源汽车渗透率突破 44% 而车规芯片国产化率不足 15% 的矛盾中,闻泰快速抢占市场。2025Q1 车规级 MOSFET 在蔚来 ET9 中份额达 30%,临港工厂新工艺 MOS 产品已进入国内头部车企供应链。2025H1 中国区半导体收入同比增长超 20%,本土化采购率提升至 65%。

3. 狠:博弈与执行的雷霆手段

“狠” 体现在危机应对的决断力与资本运作的精准度:

全球化危机反制:面对荷兰资产冻结,迅速启动 “法律 + 运营” 组合拳:聘请国际律师团队提起行政复议与诉讼,联合中国半导体行业协会向欧盟申诉;将欧洲研发中心迁至德国,规避荷兰管控;加速临港产能爬坡,推动供应链本土化替代。这一系列操作展现了对全球化规则的熟练运用,为资产保全争取了时间。

资本运作效率:43.89 亿元出售 ODM 资产的交易在 6 个月内完成核心交割,回收资金快速投入半导体研发与产能建设。2024 年半导体研发投入达 18 亿元,占该业务营收的 12.2%,较转型前提升 3 个百分点。这种 “快刀斩乱麻” 的资本运作能力,是转型成功的关键支撑。

安世事件启示录:全球化资产的风险对冲之道

安世半导体被冻结事件并非孤立个案,而是逆全球化背景下中国企业海外运营的典型困境。其应对与反思为行业提供了系统性的风险治理框架:

1. 并购前:控制权与合规性双重设防

架构设计优化:避免单一注册地风险,采用 “核心技术本土化 + 运营全球化” 架构。闻泰的教训表明,将核心资产注册于单一敏感国家,易成为地缘政治博弈的牺牲品。建议采用双层股权结构或多区域 SPV 设计,强化实际控制权。

政治合规审查前置:建立覆盖 “目标国政策 + 行业敏感性 + 股东背景” 的三维审查机制。对于欧洲新能源、美国 AI 芯片等敏感领域,需提前评估监管干预风险,必要时引入本地战略投资者绑定利益。

2. 运营中:构建反脆弱体系

技术自主化备份:在 SiC/GaN 领域投入 2 亿美元自建产线,实现关键技术自主可控。将 80% 封装产能布局于国内,形成 “海外研发 + 国内制造” 的安全模式,降低技术断供风险。

供应链分散化布局:推动供应商从日本信越等海外企业向沪硅产业、安集科技等国内厂商转型,关键设备实现国产替代。借鉴 “中国 + N” 供应链策略,在东南亚建立贸易窗口,防范区域贸易壁垒。

3. 危机后:快速响应机制

闻泰的应对实践可总结为 “四步应急法”:成立跨部门危机小组评估影响范围;启动法律与外交双重维权渠道;加速国内产能 “备胎转正”;与核心客户建立每日沟通机制稳定供应链信心。这种 “预判 - 备份 - 响应” 的全链条风险管控体系,值得出海企业借鉴。

破局之道:中国科技企业的 “新生存法则”

1. 技术突围:从 “跟跑” 到 “并跑” 的暗战

在临港 12 英寸晶圆厂,一项代号为 “启明星” 的计划正在推进。这个总投资 50 亿元的项目,目标直指车规级 MCU 的国产替代。项目负责人透露:“我们已突破 14nm 工艺,2026 年要拿下全球 15% 市场份额。” 这一突破背后是持续的技术攻坚 —— 闻泰半导体研发投入强度达 12.2%,车规级 SiC MOSFET 已进入英伟达供应链,临港工厂新一代产品将于 2025 年 Q4 供应国内头部车企。

2. 生态重构:从 “单打独斗” 到 “军团作战”

2025 年 9 月,闻泰联合宁德时代、地平线成立 “新能源芯片创新联盟”。这个由 23 家企业组成的联盟,正在构建从硅片到整车的垂直生态。联盟秘书长透露:“我们要把外国巨头 5 年的技术优势,用 3 年时间追回来。” 通过整合产业链资源,联盟已在 SiC 衬底、车规芯片设计等领域取得突破,预计 2026 年实现关键技术国产化率超 70%。

3. 全球化 2.0:在 “一带一路” 上建 “根据地”

在土耳其布尔萨,闻泰新建的智能工厂即将投产。这个占地 12 万平方米的基地,采用 “中国技术 + 本地制造” 模式,产品专供欧洲车企。项目总监赵刚说:“我们要把地缘政治风险,转化为市场机会。” 通过本地化生产,闻泰规避了欧盟关税壁垒,同时贴近客户需求,预计 2026 年欧洲市场份额提升至 25%。

启示录:中国制造的 “进化论”

闻泰的转型,折中国制造业的深层变革:

从规模崇拜到价值深耕:剥离低效资产不是收缩,而是为了在核心赛道建立统治力。闻泰半导体业务毛利率是剥离前 ODM 业务的 15 倍,验证了 “价值深耕” 的战略正确性。

从成本优势到技术霸权:当人口红利消失,唯有技术壁垒能守住阵地。闻泰在 SiC/GaN 领域的专利布局已达国际领先水平,1200V SiC MOSFET 性能超越英飞凌同类产品。

从跟随战略到规则重构:在第三代半导体领域,中国终于拿到标准制定权。闻泰参与制定的《碳化硅晶片位错密度检测方法》等团体标准,已成为行业通行规范。

正如张学政在内部信中所写:“我们失去的是锁链,获得的是定义未来的权利。” 这场始于安世危机的转型实验,或许正是中国科技企业穿越周期的终极答案。在逆全球化与技术变革双重浪潮中,唯有 “断舍离” 的勇气、“稳准狠” 的策略,以及 “技术自主 + 政策协同” 的双轮驱动,方能涅槃重生,定义未来。

(本文数据及案例援引自上市公司公告、行业研报及公开访谈)

闻泰科技资本价值倍增拆解:价值 - 架构 - 人才 - 资本的闭环实践(老板实战指南)

在逆全球化与产业升级的双重压力下,闻泰科技从 “多元杂糅” 到 “半导体聚焦” 的转型,本质是一场围绕 “资本价值倍增” 的系统重构。其通过价值锚定(砍低效、立核心)、架构防护(筑壁垒、防风险)、人才适配(换专业、强落地)、资本撬动(活现金流、促放大) 四大模块的环环相扣,实现了从 “亏损泥潭” 到 “价值高地” 的跨越。

以下按资本价值倍增系统拆解,为创业老板提供可复制的实战逻辑。

一、价值模块:用 “减法 + 聚焦” 锚定资本认可的核心价值

价值是资本价值倍增的地基 —— 只有让资本看清 “什么业务真赚钱、什么赛道有未来”,后续的架构设计、人才配置、资本投入才有靶向。闻泰的核心动作是 “剥离负价值、放大高价值”,用数据锚定半导体业务的稀缺性。

1. 核心动作:砍低效业务,做价值减法

2024 年 12 月,闻泰以 43.89 亿元出售占营收 79.39% 的手机 ODM 业务,看似 “自断臂膀”,实则是精准的价值提纯:

财务层面止血:ODM 业务毛利率仅 2.49%,年净亏损 8.5 亿元,属于 “规模大但吸血” 的负价值资产;剥离后负债减少 85.45 亿元,现金流从 - 12.3 亿元转正至 94.53 亿元,彻底摆脱 “低毛利拖垮现金流” 的困境。

战略层面聚焦:全球手机需求下滑 12%,且 ODM 业务受实体清单影响丢失核心客户;而半导体领域新能源汽车需求增 35.6%、AI 服务器器件需求增 4 倍,属于 “高增长 + 高毛利” 的正价值赛道。

2. 落地逻辑:用 “双维度验证” 锁定核心价值

闻泰的价值判断并非主观选择,而是基于 “财务数据 + 市场趋势” 的双重验证,这正是创业老板可复制的核心逻辑:

财务验证(当下价值):用 “毛利率≥30%、现金流正向、净利率>5%” 作为价值业务标尺,半导体业务 37.52% 的毛利率远超 ODM,成为明确的核心价值载体;

市场验证(未来价值):用 “赛道增速 × 市占率” 判断稀缺性 —— 车规级半导体国产化率不足 15%,而闻泰旗下安世在小信号二极管(市占率 35%)、逻辑 IC(全球第二)领域有垄断性地位,精准踩中 “国产替代 + 高壁垒” 的价值风口。

3. 老板可学经验

别被 “营收规模” 绑架:低于 5% 毛利率的业务即使占比再高,也是资本眼中的 “负资产”,应果断切割;

用 “赛道增速 - 自身市占率” 公式找价值锚点:优先聚焦 “行业增速>20%+ 自身市占率>10%” 的细分领域,这是资本愿意溢价的核心逻辑。

二、架构模块:用 “组织 + 资产” 防护核心价值不流失

架构是资本价值的 “护城河”—— 如果说价值模块是 “找到金矿”,架构模块就是 “建好围墙”,避免价值被稀释、被冲击。闻泰通过 “组织换轨、资产布局、风险对冲” 三重架构设计,守住了半导体业务的核心价值。

1. 核心动作:三层架构设计,筑牢价值防护网

组织架构:换血适配价值赛道:2025 年 7 月完成董事会 “大换血”,原 ODM 背景高管全部退出,由战略规划专家杨沐、法务合规负责人沈新佳等安世系核心成员接管。这一调整让 “技术型组织” 匹配 “半导体技术价值”,替代了此前 “资本型组织” 与 “低毛利业务” 的错配。

资产架构:双产能对冲地缘风险:构建 “上海临港(12 英寸晶圆,3 万片 / 月产能)+ 德国汉堡(8 英寸 SiC/GaN)” 的中欧双供应链,80% 封装产能留在国内,48% 营收来自中国市场。在荷兰资产冻结危机中,这一架构确保核心产能未中断,价值载体稳定。

风险架构:供应链分散化抗冲击:推动供应商从日本信越等海外企业转向沪硅产业、安集科技等国内厂商,关键设备国产替代率提升至 65%,用 “中国 + N” 的供应链策略规避单一来源风险。

2. 落地逻辑:架构与价值的 “强绑定”

闻泰的架构设计始终围绕 “半导体价值最大化” 展开:组织架构服务 “技术落地”,资产架构服务 “产能稳定”,风险架构服务 “价值持续”。比如,安世系高管接管后,迅速将出售 ODM 的 43.89 亿元资金投入半导体研发,避免了资源再次流向低效业务;双产能布局则直接保障了车规级器件的长期供货能力,巩固了与博世、特斯拉的合作价值。

3. 老板可学经验

组织架构要 “跟业务价值匹配”:做技术型业务就不能用 “销售导向” 的团队,核心岗位必须由懂赛道的专业人才掌舵;

资产架构要 “留足备胎”:核心产能、关键供应链至少布局 2 个以上区域 / 来源,尤其在全球化业务中,“本土核心 + 海外备份” 是抗风险的关键;

风险架构要 “前置设防”:提前梳理 “地缘政治、供应链、政策” 三大风险点,用架构设计而非危机应对来规避损失。

三、人才模块:用 “专业团队” 落地核心价值

人才是资本价值的 “转化器”—— 再优质的价值定位、再坚固的架构设计,没有专业人才落地都是空谈。闻泰的人才策略核心是 “换对人、用对人”,让人才能力与核心价值直接挂钩。

1. 核心动作:精准换血,绑定价值实现者

核心层 “换赛道适配人才”:放弃 ODM 背景的 “规模型高管”,引入深耕半导体行业的安世系团队。战略负责人杨沐熟悉全球半导体产业趋势,主导了 SiC/GaN 赛道的精准押注;法务负责人沈新佳则在荷兰资产冻结事件中快速启动国际维权,避免了价值流失。

执行层 “聚焦技术落地”:将研发投入占比从转型前的 9.2% 提升至 12.2%(2024 年半导体研发投入 18 亿元),核心研发团队聚焦车规级 SiC MOS、AI 服务器模拟芯片等关键产品,推动 1200V SiC MOS 在 Tier1 客户量产,直接转化为商业价值。

生态层 “绑定产业链人才”:联合宁德时代、地平线成立 “新能源芯片创新联盟”,整合 23 家企业的技术人才资源,在 SiC 衬底、车规芯片设计等领域快速突破,用 “军团人才” 替代 “单打独斗”。

2. 落地逻辑:人才能力与价值目标的 “同频”

闻泰的人才选择始终围绕 “半导体价值落地” 的核心目标:需要 “战略判断” 就找产业专家,需要 “风险应对” 就找合规专家,需要 “技术变现” 就砸钱养研发团队。这种 “目标 - 人才 - 价值” 的绑定,让每一类人才都成为价值倍增的节点 —— 比如研发团队的技术突破直接带来 ASP(平均售价)5-10 倍的提升,合规团队的应对则保住了海外核心资产价值。

3. 老板可学经验

核心岗位 “宁缺勿错”:CEO、CTO 等关键角色必须是 “懂赛道 + 有结果” 的专业人才,不能用 “通用型管理者” 凑数;

研发人才 “绑定价值结果”:研发投入要与 “产品量产、客户突破、毛利提升” 挂钩,避免 “只烧钱不产出”;

生态人才 “为我所用”:通过联盟、合作等方式整合外部人才资源,尤其在技术密集型行业,“借人才” 比 “养人才” 更高效。

四、资本模块:用 “精准运作” 放大核心价值

资本是价值倍增的 “放大器”—— 当价值、架构、人才三大模块就位后,资本运作能让核心价值呈指数级增长。闻泰的资本策略核心是 “减法变现、加法投入、危机稳价”,每一步都服务于半导体价值的放大。

1. 核心动作:三轮资本运作,撬动价值倍增

第一步:减法变现,回笼价值资金:6 个月内完成 ODM 业务出售,回收 43.89 亿元现金。这一动作不仅止血减负(资产负债率下降 5.95 个百分点),更重要的是为半导体业务注入 “无成本资金”,避免了通过股权融资稀释控制权。

第二步:加法投入,强化价值壁垒:将回收资金全部投入半导体产能与研发,上海临港晶圆厂产能从 1 万片 / 月提升至 3 万片 / 月,14nm 车规级 MCU 项目(“启明星” 计划)启动,直接推动半导体业务营收占比从 20% 升至 30.9%,增速翻倍至 11.23%。

第三步:危机稳价,守住价值底线:面对荷兰资产冻结,通过 “法律维权 + 产能转移 + 客户沟通” 稳定市场预期,2025H1 净利润仍同比增长 237.36%,避免了资本因风险恐慌导致的价值折价。

2. 落地逻辑:资本与价值的 “正向循环”

闻泰的资本运作形成了 “剥离负价值→回笼资金→投入正价值→放大正价值→吸引更多资本” 的闭环:出售 ODM 业务改善了财务报表,让资本更认可半导体业务的盈利能力;研发与产能投入带来技术突破与客户增长,进一步提升了估值;危机中的稳定表现则增强了资本信心,为后续融资奠定基础。

3. 老板可学经验

先 “清负” 再 “投正”:不要用股权融资去填低效业务的窟窿,先通过出售、剥离等方式变现负资产,再将资金投入核心价值业务;

资本投入 “聚焦价值瓶颈”:优先投 “能提升毛利率的技术”“能扩大市占率的产能”,避免分散投入;

危机中 “用运营稳资本”:资本比利润更看重 “稳定性”,危机时先保核心产能、核心客户,再谈维权,才能守住价值底线。

五、闻泰价值倍增闭环:给创业老板的终极公式

闻泰科技的转型验证了资本价值倍增的核心公式:

资本价值 = (核心价值 × 架构防护)× 人才落地 × 资本运作

缺价值锚定(×0):像未剥离 ODM 时的闻泰,业务杂乱无章,资本看不到清晰的盈利逻辑;

缺架构防护(×0.4):若没有双产能与供应链布局,荷兰危机可能直接摧毁半导体业务价值;

缺人才落地(×0.3):若还是 ODM 团队掌舵,半导体研发投入只会 “打水漂”;

缺资本运作(×0.5):若靠股权融资而非出售资产回笼资金,控制权稀释会让价值与创始人无关。

对创业老板而言,闻泰的启示在于:价值是 1,架构、人才、资本是后面的 0—— 先通过 “减法 + 聚焦” 找到那个 “1”,再用架构守住它,用人才激活它,用资本放大它,才能在不确定的市场中实现资本价值的持续倍增。