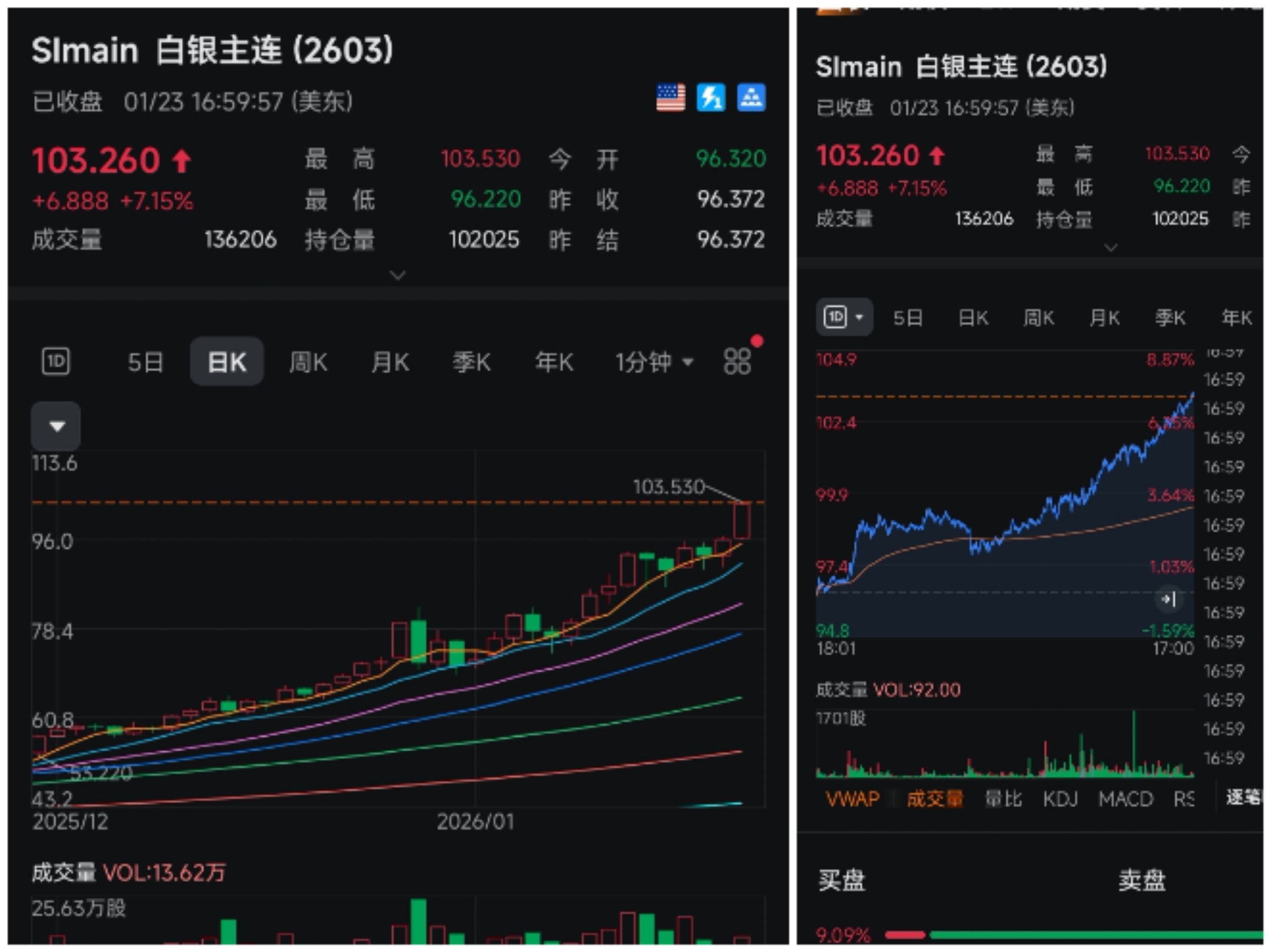

$爱旭股份(SH600732)$ $隆基绿能(SH601012)$ $沪银主连(SHFE|agm)$ 白银已经上天,如果其它友军不想亏本卖组件,那爱旭每w就能盈利2毛多。一季度退税抢购潮如果卖10GW,就是20多亿利润。如果全年保持就是100亿利润,对应20倍pe,市值2000亿,还有6倍多空间。如果抢购潮后大家又开始亏损卖,爱旭后面只赚一毛销量少一半全年也有50亿利润。友军这家底再亏一毛卖一年估计要倒闭三分之一了,产能就自然出清了。有些朋友可能会说友军已经在导入低银方案了,爱旭优势保持不了多久了,这是幼稚!产品线的改造时间,成本,良率提升,先不说现在光伏企业普遍高负债低现金流,压根没多少钱进行全产线改造,哪怕像隆基这种手握几百亿的公司,等它花了上百亿全部产线改造完,良率提升上来,2026年也已经过去了,银价估计已经回落了,最大的红利期已经过去。况且他们也没技术改成全无银(爱旭的无银涂布技术是陈刚自己的公司控制技术,并不对外,而其它厂商只能买聚合材料和帝科股份的设备改成少银方案,问题是一下需求这么大,人家产能也上不来),只是少银,单w成本还是比爱旭多一毛以上。

请问这还怎么玩?

肯定有些犟驴会跟我争论爱旭并不是全无银,还有一半甚至一半多产能是有银的,首先爱旭2022年就建设无银产线了,无论技术铺垫还是成本良率都已经非常成熟,不需要试错,况且义乌济南所有产能是针对无银建设的,目前珠海10gw已经是无银,济南一期10gw无银一季度能全面投产,义乌已经投产8gw还有15gw据说一季度也能上线,两个月前的银价陈刚可能全面改无银的动能还不是很够(只是一条条产线慢慢改),但银价目前这个价位,肯定会加速,并放到当前工作的首位。所以只要银价维持在25000三个月,爱旭在一季报出来后市值上1000亿是非常有可能的,这种确定性不比天空光伏靠谱?况且爱旭钙钛矿的专利也有100多项,在德国实验室达成的钙钛矿转换率有34.7,也是纯正的太空光伏概念!#马斯克力挺太空光伏!光伏设备集体狂飙# #太空算力概念火了!商业化前景几何?#