曾经的中国软件行业标杆,如今却不得不依靠政府补助与汇兑收益维持报表体面,东软集团的主营业务已连续多年陷入亏损困境。

2026年1月29日,东软集团发布2025年业绩预告,预计全年归属于上市公司股东的净利润为-3.7亿元到-3.0亿元,这是公司继2024年盈利0.63亿元后再次由盈转亏。

更为严峻的是,公司扣非归母净利润预计为-4.3亿元到-3.6亿元,较上年同期的亏损0.36亿元显著扩大。这已经是东软集团主营业务连续多年陷入亏损困境。

作为中国第一家上市的软件公司,东软集团曾经是行业标杆。如今,这家老牌软件巨头正经历着前所未有的盈利挑战。

截至1月30日收盘,东软集团的股价10.46元/股,市值132.71亿元。

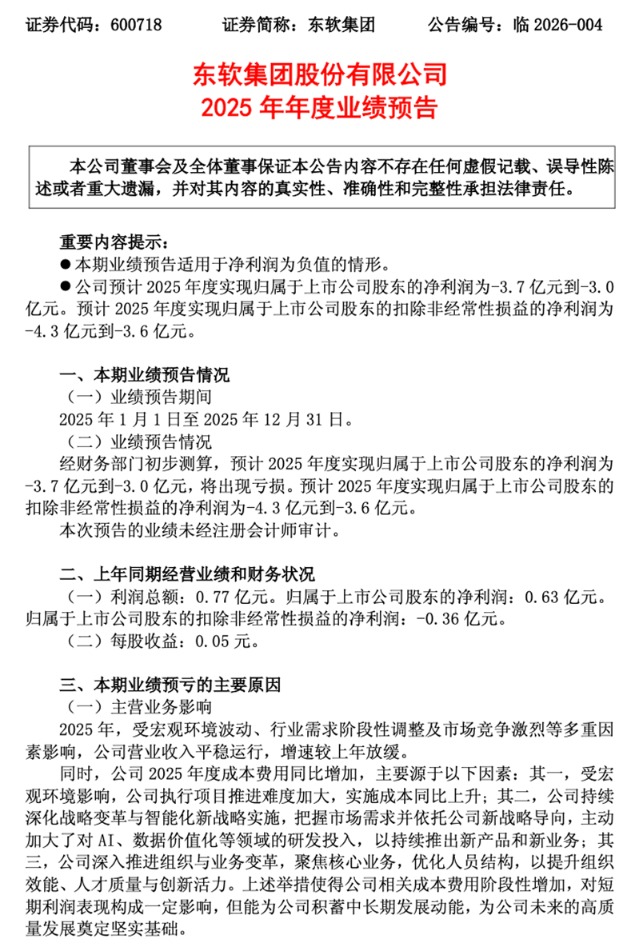

来源:公司公告

业绩滑坡:

核心业务盈利能力持续恶化

东软集团的盈利警报早已拉响。2025年前三季度,公司呈现“增收不增利”的态势,实现营业总收入74.91亿元,同比增长8.72%;而归母净利润仅为5108.18万元,同比下降66.47%。

更为关键的是,扣非净利润已经亏损4377.08万元,这揭示出公司主营业务盈利能力的实质性恶化。

对于2025年全年预亏的原因,东软集团解释主要受两大因素影响:一是主营业务受宏观环境波动、行业需求阶段性调整及市场竞争激烈等多重因素影响;二是创新业务公司的持续负向影响。

公司特别强调,为把握市场需求并依托新战略导向,主动加大了对AI、数据价值化等领域的研发投入。这种战略投入虽然短期内影响利润表现,但能为公司积蓄中长期发展动能。

从数据看,2025年前三季度公司研发费用为8.18亿元,同比增长18.27%。然而,与同行相比,东软集团的研发投入力度仍显不足。2020年~2024年,公司研发投入分别为9.60亿元、9.77亿元、9.69亿元、10.65亿元、9.21亿元,2024年研发投入占营收比仅为7.97%,对比同行动辄超过20%的投入占比,存在明显差距。

细究其业务板块,毛利率普遍下降成为突出问题。2025年上半年,公司四大业务板块——智能汽车互联、企业互联及其他、智慧城市、医疗健康及社会保障的毛利率全线下降。

曾经的优势领域医疗健康及社会保障业务收入占比已降至14.51%,成为四大业务中贡献最小的板块,尽管其毛利率仍高达44.73%。

而收入贡献最大的智能汽车互联业务,毛利率仅为14.26%,为四大业务中最低。这种“高毛利业务萎缩,低毛利业务扩张”的业务结构失衡,是东软集团主业盈利能力持续弱化的主要原因。

财务风险:

短期偿债压力与现金流恶化

东软集团的财务状况同样不容乐观。2025年三季度末,公司短期偿债压力显著增加:货币资金较上年末减少31.62%至19.08亿元,而短期借款4.31亿元,较上年末增长34.49%。

更令人担忧的是,一年内到期的非流动负债从2024年年末的0.2亿元激增至2025年三季度末的7.49亿元。这些数据表明公司短期偿债压力大幅增加。

同时,公司经营现金流也呈现恶化迹象。2025年上半年,公司经营现金流净额为-3.76亿元,较去年同期的-1.83亿元进一步扩大。尽管第三季度单季有所改善,但前三季度累计经营活动现金流净额仍为-3273.04万元。

经营现金流恶化与应收账款、存货高企密切相关。2025年9月末,公司存货从年初的43.87亿元增至52.80亿元,应收账款升至19.48亿元。三大指标(存货、应收账款、合同资产)合计占公司当期流动资产的70%,大量资金被占用进一步加剧了公司的现金流压力。

资本运作:频繁分拆上市与资产腾挪

在业务转型方面,东软集团近年来将重点放在“大健康”和“大汽车”板块,构造了东软医疗、熙康、望海康信、东软睿驰、融盛保险等创新业务公司。

然而,这些创新业务公司目前均处于亏损状态。2025年上半年,东软集团5家联营公司——东软医疗、熙康、望海、融盛保险、东软睿驰全部亏损,亏损额分别为4139万元、4889万元、2306万元、1942万元、2655万元。

值得一提的是,东软集团在经营业务的同时,也展现出强大的资本运作能力。目前,“东软系”已有3家上市公司,其中东软集团是核心主体,1996年在A股上市;东软教育于2020年在港交所上市;东软熙康于2023年在港交所上市。

此外,东软系的东软医疗、望海康信也处于IPO进程之中。而东软睿驰在获得大额订单后,也传出准备IPO的风声。

这种频繁分拆上市的策略背后,存在对赌协议的压力。在东软集团拆分子公司东软医疗时,引入的战略投资附带了一份对赌协议,要求东软医疗和东软熙康在特定时间内实现上市。

尽管东软医疗在2019年取消了对赌协议,但经历一次冲击科创板和三次冲击港股均失败后,2025年又传出东软医疗筹划最新上市事宜的消息。

2025年,东软集团一项重要的资本运作也宣告终止。公司原计划以发行股份方式购买大连东软控股有限公司持有的上海思芮信息科技有限公司43%股份,并募集配套资金。其中,57%股权的现金收购已于2025年5月完成交割,但发行股份收购剩余43%股权及募集配套资金事项,因交易各方未能就交易条款协商一致,于2025年6月终止。

管理变革:领导层更迭与经营困境

2025年6月,东软集团创始人、71岁的“软件教父”刘积仁卸任董事长,由63岁的荣新节接棒。这一领导层更迭发生在公司业绩持续不振的背景下,引发市场广泛关注。刘积仁被称为中国的“软件教父”,执掌东软集团34年,他的退居幕后标志着一个时代的结束。

尽管主业持续亏损,东软集团的高管仍领取高薪。2023年、2024年,荣新节的年薪分别为180万元、294.30万元;高级副总裁、首席财务官张晓鸥的年薪分别为235万元、248万元,同比均有增长。

此外,2025年12月,公司高级副总裁兼首席解决方案官陈宏印因突发疾病辞世,这也对公司的管理团队带来了一定影响

在管理层变动的背后,东软集团面临的深层问题源自其业务基因。东软集团起家于对日软件外包业务,巅峰时期,对日外包占据了公司80%的营收。

外包模式依赖“人头费用”,难以积淀核心技术,这种取巧的基因一直影响着东软的发展路径。

2022年9月,成都市核酸检测系统崩溃事件将东软推上风口浪尖。当时,成都“天府健康通”的核酸检测系统崩溃,导致核酸检测信息无法录入,而系统正是由东软集团开发。

这一事件也反映出东软在核心技术能力上的短板。

回顾发展:从行业标杆到增长困局

回顾东软集团的发展历程,更能理解其当前的困境。早在2000年,东软集团前身东大阿尔派年收入就高达11亿元,而同期的浪潮集团仅为8.1亿元,用友软件的营收甚至只有不到东软的五分之一。

然而,二十五年后,形势完全逆转。2025年前三季度,浪潮信息营收已达1206.69亿元,而东软却只有74.91亿元。在市值上,用友网络总市值为518亿元,已是东软的3倍有余。

东软集团从领先到落后的转变,与其长期依赖软件外包、缺乏核心技术积累的发展模式密切相关。公司在转型过程中,也显示出过度资本化的倾向,而非深耕技术与产品。

天眼查显示,东软集团创始人刘积仁担任法定代表人的企业为38家,实际控制企业达到87家,涉及金融、制造、地产、租赁和商务服务等诸多行业。这种广泛的投资布局,一定程度上分散了公司对主营业务的专注度。

此外,东软集团在经营过程中也曾遭遇监管问责。2024年,上交所曾就公司“营收破百亿元仍扣非亏损”的情况发出问询函,要求公司说明“钱哪儿去了”。

公司回应称,主要是由于创新业务公司对归母净利润的负向影响及列报规则的影响,而非主营业务自身的盈利问题。

面对业务结构失衡、现金流压力加大的困境,新董事长荣新节将带领东软集团走向何方?在2025年第三季度业绩说明会上,东软集团表示将“继续在AI+相关领域推出新产品和新服务,推动业务实现持续增长”。

2025年,公司获得了国内某知名大型汽车厂商总金额约56亿元的定点通知,为其基于高通8397平台的多款车型打造端侧AI智能座舱域控制器。同年11月,公司又获得另一笔约42亿元的智能座舱订单。两次订单总额接近百亿元,这或许是东软集团突围的一线希望。

然而,这些订单能否有效转化为实实在在的业绩,并帮助公司走出亏损困境,市场仍持观望态度。