2025年12月2日,实达集团(600734.SH)以6.08%的涨幅收于5.93元,单日成交额54.14亿元,换手率高达42.63%。这是该股近9个交易日中的第7次涨停,股价从11月20日的4.62元一路冲高至6.15元,区间最大涨幅超33%。随着知名游资国信证券浙江互联网分公司单日买入7678万元、沪股通席位净卖出2.13亿元等龙虎榜数据曝光,市场目光再度聚焦这只福建国资背景的算力概念股。

一、游资接力下的股价异动

11月下旬以来,实达集团在多重催化下走出独立行情:

政策与资产注入双驱动:11月20日股东会高票通过1.846亿元收购福建数产名商95%股权的议案,标的公司拥有2000P稀疏算力规模的智算中心资产,2025年1-7月实现净利润608.55万元,成为公司切入智能算力的关键跳板。

国资改革预期升温:作为福建省大数据集团旗下上市平台,其参与组建福建省算力生态联盟的动作,与“东数西算”“数字中国”政策高度协同。

游资接力推升热度:龙虎榜数据显示,11月25日至12月2日期间,国信浙江互联网分公司、沪股通、华泰苏州吴中大道等席位频繁进出,单日买卖金额多次突破亿元,助推股价9天内实现7次涨停。

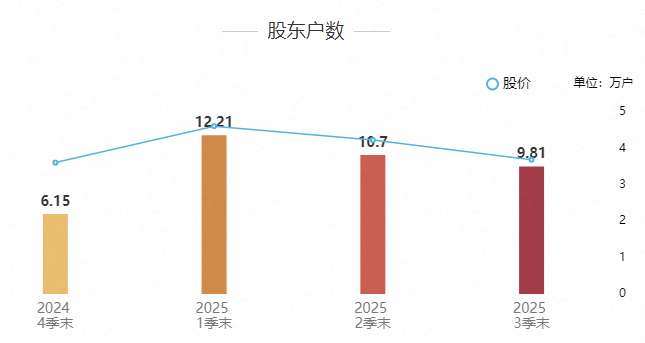

但狂欢背后暗藏分歧。12月2日龙虎榜净卖出3.35亿元,其中国联民生证券宁波分公司单日抛售2.66亿元,沪股通席位亦减持2.13亿元。与此对应的是股东户数变化:截至9月30日,股东人数较6月末减少8863人至9.81万人,筹码集中度提升的同时,机构资金却呈撤退态势。

二、国资赋能下的战略转型

实达集团的崛起与其国资背景深度绑定。福建省国资委通过福建大数据产业投资控股有限公司间接控股,公司定位为省级大数据产业核心平台。近年来战略聚焦三大方向:

1. 智能算力基建:除收购数产名商外,公司中标克拉玛依克融云智算中心项目,并参与福州鼓楼智算中心建设,形成“本地+西部”的算力网络雏形。

2. 数字政府服务:深度参与《福建省数字政府改革和建设总体方案》编制,搭建超融合算力调度平台,实现跨地域异构算力统一管理。

3. 数据要素探索:依托福建数据流通交易新政,推进数据跨境流动平台与区块链确权技术结合。

值得注意的是,公司11月26日紧急澄清“与阿里云合作”传闻不实,但市场热度未减。其国资身份赋予的资源协同优势,仍是资金关注的核心逻辑。

三、业绩隐忧:高增长与深亏损并存

尽管概念火热,实达集团的财务表现却显苍白:

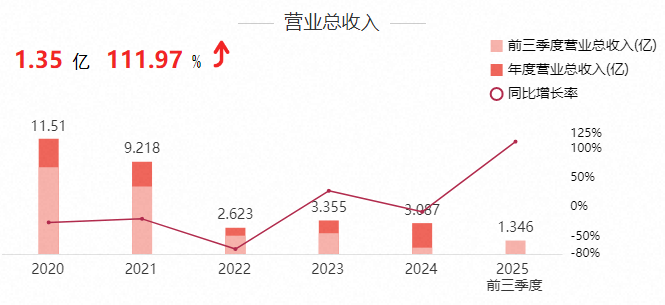

2025年前三季度:营收1.35亿元,同比大增111.97%,

但归母净利润亏损8757.1万元,同比下滑339.62%。

单季度恶化:第三季度营收2864.6万元,同比降5.04%;净利润亏损3206.24万元,同比降幅达116.93%。

盈利能力承压:毛利率仅1.94%,负债率高达72.4%,财务费用1153.88万元吞噬现金流。

这种“营收扩张、利润坍缩”的矛盾,源于业务转型阵痛:传统物联网安防业务(占比1.49%)持续萎缩,而大数据业务(占比98.41%)尚处于投入期。数产名商并表后虽可增厚约600万元年利润,但对于近亿元亏损杯水车薪。

四、风险与机会的再平衡

当技术面遭遇基本面,实达集团正面临三重考验:

1. 估值泡沫:以12月2日收盘价计,公司市净率达35.66倍,远超软件和信息技术服务业均值,市盈率更是陷入深度负值区间。

2. 游资博弈:42.63%的换手率与龙虎榜巨额净卖出,折射短期筹码松动风险。历史上该股单日换手超20%后,次日平均波动率达±8.5%(据同花顺热榜回测)。

3. 转型兑现:数产名商智算中心需2026年才能满负荷运营,而算力租赁行业已现价格战苗头。

不过,福建国资的持续赋能仍留想象空间。作为省内唯一大数据上市平台,实达集团在省级政务云、公共数据授权运营等领域具备天然优势。若后续注入数据要素运营等优质资产,或能重塑估值逻辑。

尾声:风口上的谨慎

从五连板到单日42%换手,实达集团的走势已成为游资与政策预期的温度计。当“算力”“国资”标签遭遇亏损现实,股价在高位震荡中寻找新平衡。对于投资者而言,在追逐热点的同时,或许更需思考:当潮水退去,这家背靠省级资源却深陷亏损的企业,能否真正走出“概念输血”到“自我造血”的关键一步?

【版权与免责声明】以上信息内容均基于公开资料和报道,部分数据由AI生成,我们力求内容客观、公正,但不保证该内容的准确性、完整性;本专栏提供的产品内容具有针对性和时效性,不能在任何市场环境下长期有效;本专栏提供的产品内容仅供参考,不能确保投资者获得盈利或本金不受损失,请您自主作出投资决策并独立承担投资风险。本文版权归我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

#强势机会##炒股日记##股市怎么看##投资干货##技术面分析#$实达集团(SH600734)$$上证指数(SH000001)$