昂立教育(600661.SH)的一纸收购公告,在其内部掀起了一场不小的波澜。

昂立教育11月26日就收购上海乐游誉途国际旅行社有限公司(以下简称“上海乐游”)100%股权事项召开说明会。这起收购之所以备受关注,源于其核心争议点:昂立教育计划以3800万元收购一家净资产为负912.95万元、且持续亏损的旅行社,评估增值率高达521.71%。更不寻常的是,在董事会审议时,11名董事中有4名投出了弃权票,理由直指项目不清晰、业务协同存疑及公司过往收购不佳的纪录。

市场不禁要问:在一纸充满争议的收购协议背后,昂立教育究竟在下一盘怎样的棋?这家老牌教育企业,是找到了通往“银发经济”的黄金赛道,还是在其主业增长乏力之下,进行的一场前景不明的“豪赌”?

3800万收购资不抵债旅行社

近日,昂立教育公告披露,其全资子公司上海昂立逍遥文化旅游有限公司拟以3800万元对价,收购上海乐游100%股权。这一跨界交易引发市场广泛关注——截至2025年6月30日,上海乐游净资产为- 912.95万元,已陷入资不抵债状态,但经收益法评估后估值达3850万元,评估溢价率高达516.23%。交易完成后,预计将产生约4700万元商誉,金额超过实际交易对价。

值得注意的是,该交易曾两度延期回应上交所问询函,监管层要求公司说明高溢价合理性、业绩承诺的可实现性,以及跨界协同的商业逻辑。

公开信息显示,上海乐游拥以线下旅游连锁门店为核心,拥有国内和国际旅行社牌照,核心客群高度聚焦银发群体,累计服务客户超20万人,线下客户中70%以上为50岁以上人群,公司目前正申报上海市4A级旅行社资质。其业务分为三大板块:

旅游连锁平台业务:通过自研分销系统连接上海地区约60家门店,以拼团、包团模式运营,收取系统使用费及交易手续费,毛利率低;

自营业务:涵盖独立采购邮轮产品、企事业单位及家庭定制旅游,直接掌控资源采购与产品设计。毛利率更高的自营业务被定位为未来利润增长点;

补充业务:包括机票、酒店预订等单项代理服务。

昂立教育明确表示,此次收购是其银发经济战略的关键布局。公司于2025年初启动银发文娱品牌“快乐公社”,目前已开业4家门店,服务会员约3600人,旨在打造教培主业之外的第二增长曲线。

“收购核心是实现‘流量复用’与‘牌照获取’的双重协同。”昂立教育在回应监管问询时称,一方面,教培主业积累了大量接送学生的长辈资源,这类群体同时具备兴趣培训与旅游需求;另一方面,公司缺乏国际旅游经营资质,而根据文化和旅游部规定,申请该牌照需满足“国内经营满2年+业务规模达标”等条件,通过收购可直接获取相关资质。

昂立教育同时期待反向赋能:上海乐游积累的海量老年客户,将成为“快乐公社”的潜在目标客群;其深入社区的线下门店,可转型为教培业务推介网点,为母公司导入流量。

这场跨界收购在董事会内部引发明显分歧。在审议收购议案时,11名董事中有4人投出弃权票。

“该收购没能在教培主业上发力,教培、旅游、养老三者的协同存在很大的变量和不确定性。”非独立董事张文浩直言,上市公司历史上多次收购不及预期,“缺乏成功的经验”。独立董事毛振华则表示“看不出此项收购对主营业务的支持”,并建议采用“先合作再收购”的模式。

不过,经管理层补充说明后,部分弃权董事态度出现转变。毛振华、高峰等独立董事在后续回复中称:“经审阅补充资料,对业务协同性和商业合理性有了进一步理解,同意公司的回复内容。”截至11月20日,昂立教育表示收购事项仍在稳步推进中。

激进业绩承诺与矛盾数据的双重拷问

上海乐游的盈利能力同样令人担忧。2020年以来跨境旅游行业遇挫,上海乐游主要业务一度停滞,直至2023年开始逐步修复。财务数据显示,上海乐游2024年实现营业收入6592万元,实现净利润-43.58万元。2025年上半年营业收入为3864万元,净利润为-56.72万元。公司目前仍未实现盈利。

尽管交易对方上海湘宏做出了颇具雄心的业绩承诺,保证上海乐游2025年至2028年累计营业收入不低于4.8亿元,累计净利润不低于500万元。这意味着上海乐游营收需实现约22%的年复合增长率,且要在短期内完成从亏损到盈利的剧烈逆转,并维持四年。

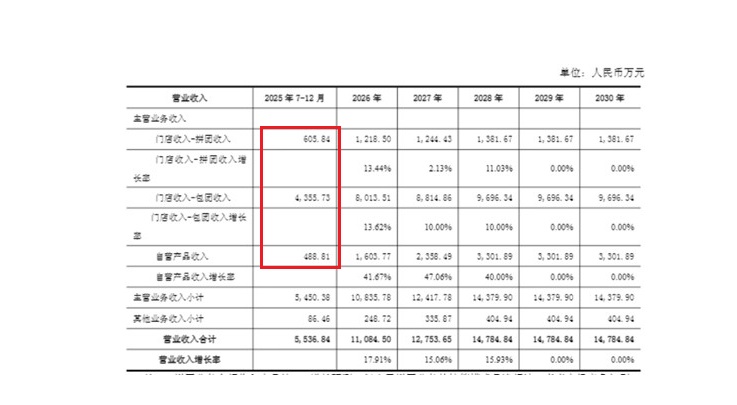

在回复问询时,上海乐游的盈利预测有几处矛盾数据。上海乐游表示下半年是旺季,通常占总营收的60%。截至目前(即6-11月份数据),上海乐游门店拼团收入约825万元、门店包团收入约4050万元、自营产品收入为900万元。而评估机构基于此预测的2025年下半年门店收入-拼团收入为605.84万元、门店收入-包团收入为4,355.73万元、自营产品收入为488.81万元。拼团收入和自营收入均小于截止11月份的数据。合计来看,上海乐游下半年收入合计为5450万元,相较上半年实现的3864万元,占全年收入的58%。

图片来源:公告

图片来源:公告

“旺季预测收入反而低于已实现的阶段性收入”注册会计师李敏对界面新闻表示,要么是评估模型对旺季收入的测算存在错漏,要么是公司对12月单月业务增长缺乏基本信心,“无论哪种情况,都说明其盈利预测的严谨性存疑,难以作为高溢价收购的支撑依据。”

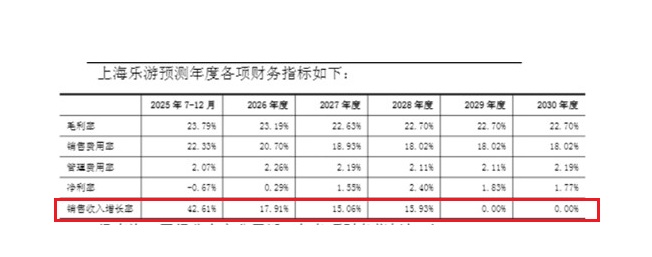

从评估机构给出的盈利预测看出,评估机构与昂立教育均将扭亏希望寄托于自营业务。根据预测,上海乐游自营业务将从2026年起,以年均超40%的增速持续至2028年业绩承诺期满,成为营收和利润的核心引擎。

(选填)图片描述

行业龙头众信旅游的业绩迅速恢复给了上海乐游盈利增长的信心。上海乐游表示:“众信旅游的旅游零售业务板块与上海乐游业态相似,其2023年营业收入为4.665亿,2024年营业收入为7.456亿,增长率约60%。”

但从实际情况来看,这一高增长目标面临三重硬约束:

其一,历史业绩疲软。2025年6-11月,上海乐游自营产品仅实现900万元收入,占同期总营收的比例不足20%,尚未形成规模化运营,且未体现出盈利能力;其二,资源壁垒缺失。老年旅游自营业务对上游景区、邮轮公司、酒店的采购议价能力要求极高,而上海乐游作为区域中小型旅行社,在供应链资源方面远不能与头部旅行社众信旅游对标;其三,市场竞争激烈。目前头部旅游企业已纷纷布局银发旅游赛道,推出“康养旅游”“文化旅居”等特色产品,上海乐游在品牌影响力、产品设计能力上均无优势,短期内难以抢占市场份额。

“即便是携程、同程等头部平台,老年旅游自营业务的年均增速也多维持在 15%-25%,且依托于成熟的供应链和流量优势。”某券商文旅行业研究员王磊表示,上海乐游没有成熟的自营运营团队,昂立教育也没有旅游的供应链资源给予助力。

王磊进一步补充:“自营业务的高毛利背后,是高投入和高风险。比如邮轮产品采购需要大额预付款,定制旅游需要专业的产品设计和服务团队,这些都是上海乐游目前不具备的。没有这些核心能力,单纯追求增速,最终可能导致成本失控,反而加剧亏损。”

尽管昂立教育在回复交易所问询时表示,该增长目标是考虑了“旅游行业的政策利好、市场复苏趋势以及上海乐游的历史业绩”,但其激进程度依然显而易见。

低盈利业务冲击估值体系

昂立教育此次跨界收购的核心争议,不仅在于业务协同的不确定性,更在于其对上市公司估值体系的深层冲击。

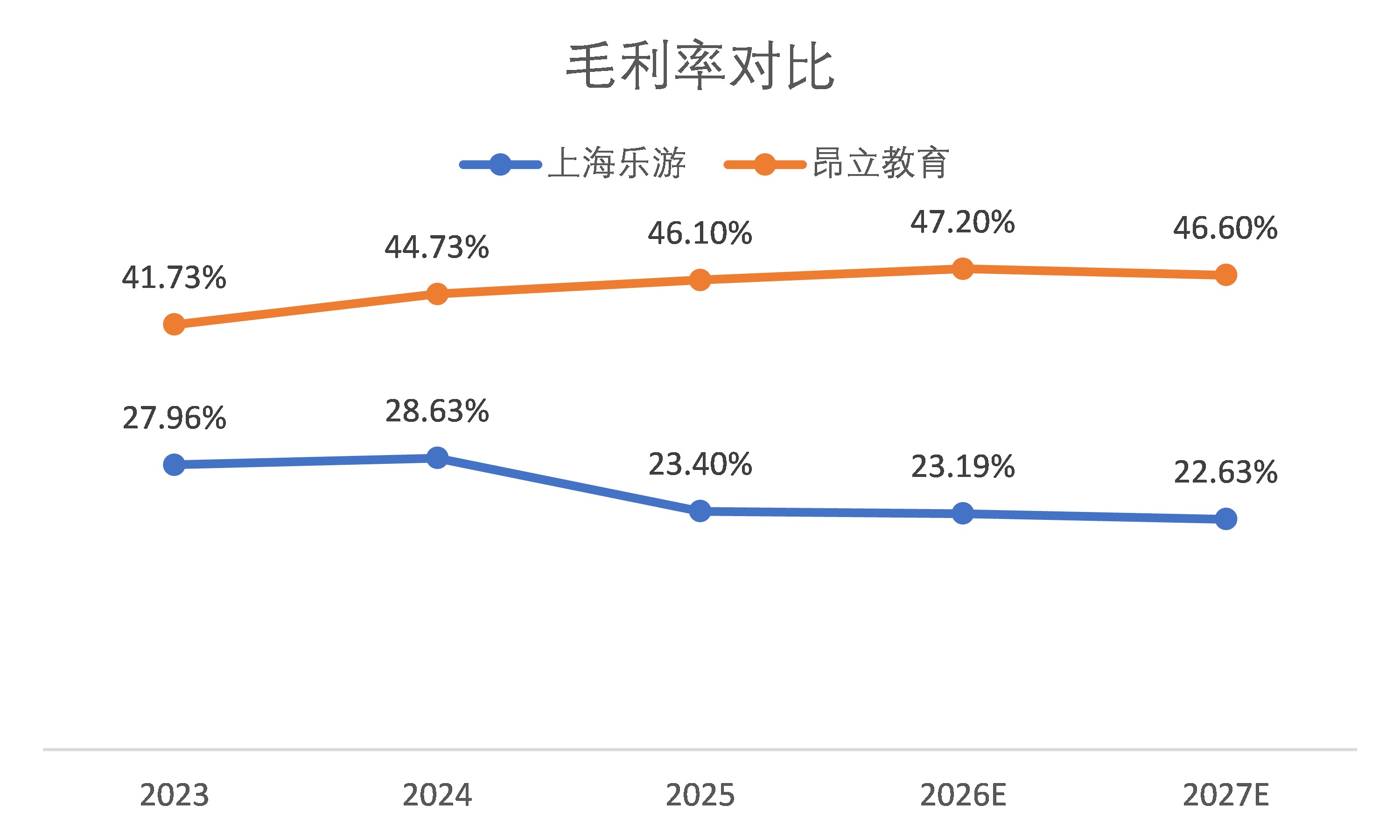

教育与旅游行业的盈利特性存在本质差异,这种差异将直接稀释昂立教育的整体盈利质量。根据2025年三季报,昂立教育作为教育服务企业,毛利率高达46.1%,净利率为 4.58%,前三季度归母净利润达4593.09万元,同比增长 141.11%,盈利能力正逐步修复。

而上海乐游所处的旅行社行业,整体盈利能力显著偏低。上海乐园本身的毛利率在20%左右,但由于没有形成规模效应,其销售费用占比超过20%,即使按照估值机构的预测,未来几年其销售费用占比也高达18%。上海乐游的净利率目标就是2%以上。

图片来源:Wind、界面新闻研究部制图

图片说明:昂立教育2025年毛利率为截止三季度数据。

王磊告诉界面新闻,收购完成后,上海乐游的低毛利业务将直接拉低上市公司的整体毛利率和净利率,“相当于用高盈利业务的利润去补贴低盈利业务,长期会削弱公司的盈利含金量”。

按照Wind给出的券商一致性预测,昂立教育2025年市盈率估值为44.8倍。而被收购的上海乐游按照2026年0.29%的净利率预测,其收购对价对应的市盈率高达118倍。头部企业众信旅游2025年市盈率估值为。

王磊向界面新闻表示,众信旅游2025年94倍的动态PE,对应的是0.73亿元的预期净利润,“这种估值是建立在‘业绩反转’的强预期上,而非当前盈利能力”。但上海乐游并不具备这种反转弹性:其核心客群为 50 岁以上银发群体,旅游需求以短途、稳健型为主,且缺乏龙头企业的供应链议价能力和全国性渠道布局。