千亿市值的支撑,是一个由实到虚、由硬到软的价值金字塔。

1、第一层壁垒:从“金属”到“高端材料”(百亿级市值基础)

这是最核心、最实在的一步。将高纯度的金属,转化为满足极端苛刻要求的化合物和功能材料。

动作:生产超高纯度的铟粉、铋粒、磷化铟衬底、砷化镓外延片、高纯金属靶材等。

价值飞跃:纯度从99.99%(4N)提升到99.9999%(6N)甚至更高,其价值可能增长数十倍甚至上百倍。这其中的壁垒是提纯工艺、质量控制、批次稳定性。

市场体现:公司的毛利率和净利率将远高于传统矿业公司,财务报表会显示出“高科技”而非“原材料”的特征。

2、第二层壁垒:从“材料”到“核心零部件”(向千亿市值迈进)

将自产的高端材料,加工制造成为半导体设备、高端仪器中的关键耗材或组件。

动作:

a>用自产的高纯石墨和金属,制造晶圆加热用的静电卡盘。

b>用自产的特殊合金,制造离子注入机的离子源部件。

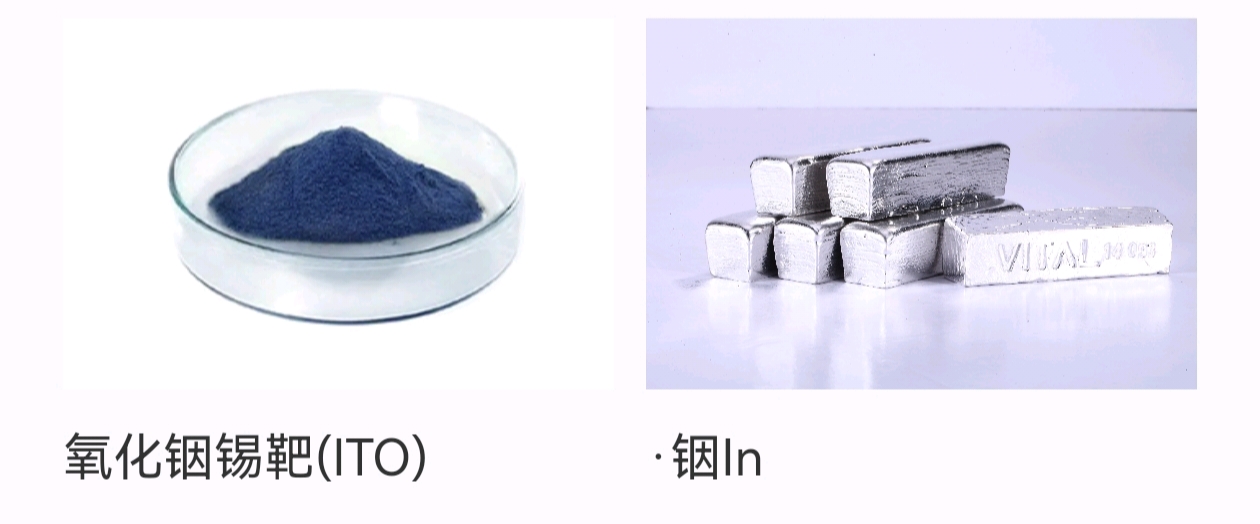

c>将自产的铟制成ITO靶材,直接供给面板厂。

价值飞跃:这是一个从“材料”到“精密工程”的跨越。价值不仅包含材料本身,更包含了设计、加工、集成和认证的巨额附加值。进入设备巨头的供应链,意味着极高的客户粘性和长期的利润保障。

市场体现:公司业务被拆分为“材料事业部”和“零部件事业部”,后者获得更高的估值倍数。市场开始将其视为“高端制造”或“半导体设备生态公司”。

3、第三层壁垒:从“零部件”到“产业生态与标准”(千亿市值稳固)

这是最高层次的壁垒,也是市值能够稳定在千亿级别的关键。

动作:

a>定义标准:凭借在关键材料上的绝对优势,参与到国际半导体技术路线图中,甚至主导或联合制定某些新材料的技术标准。

b>平台化扩张:利用在一种金属(如铟)上形成的技术和客户信任,横向拓展到其他关联金属(如镓、碲)的材料和零部件领域,成为一个“稀有金属解决方案平台”。

c>产业链赋能:向下游晶圆厂或设备厂提供“材料-零部件-工艺”一体化的解决方案,深度绑定客户,使其难以更换供应商。

价值飞跃:公司不再仅仅是供应商,而是技术创新者和生态构建者。它享受的是“定价权”和“生态税”。

市场体现:市场给予其类似于应用材料、阿斯麦这类平台型公司的估值逻辑(PEG估值法,高市盈率),认为其增长是长期、可持续且有护城河保护的。

祝“万业”中小投资者们中秋节快乐