$华谊集团(SH600623)$ 某媒体今日针对华谊集团40亿关联交易发表了评论文章。文中很多观点本人并不认可,现予以反驳。

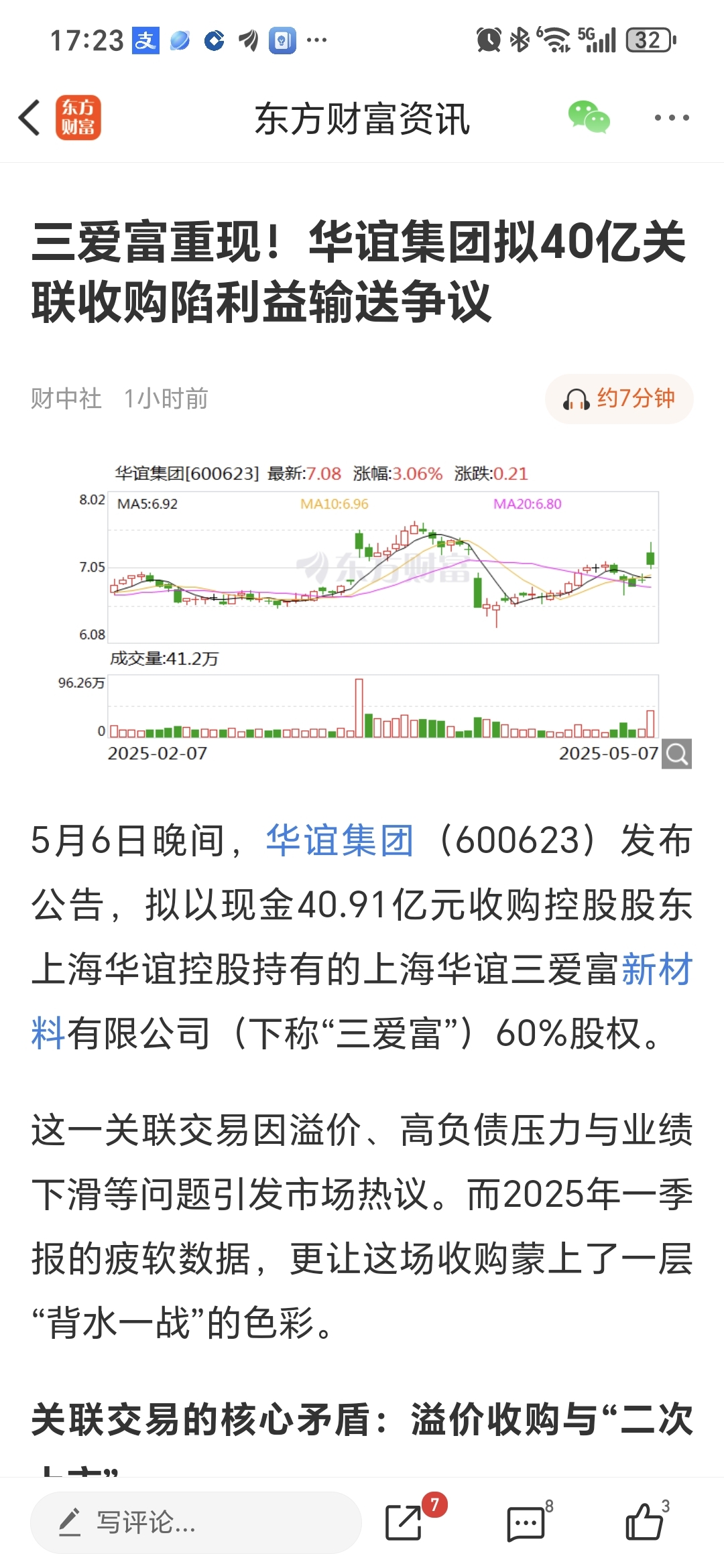

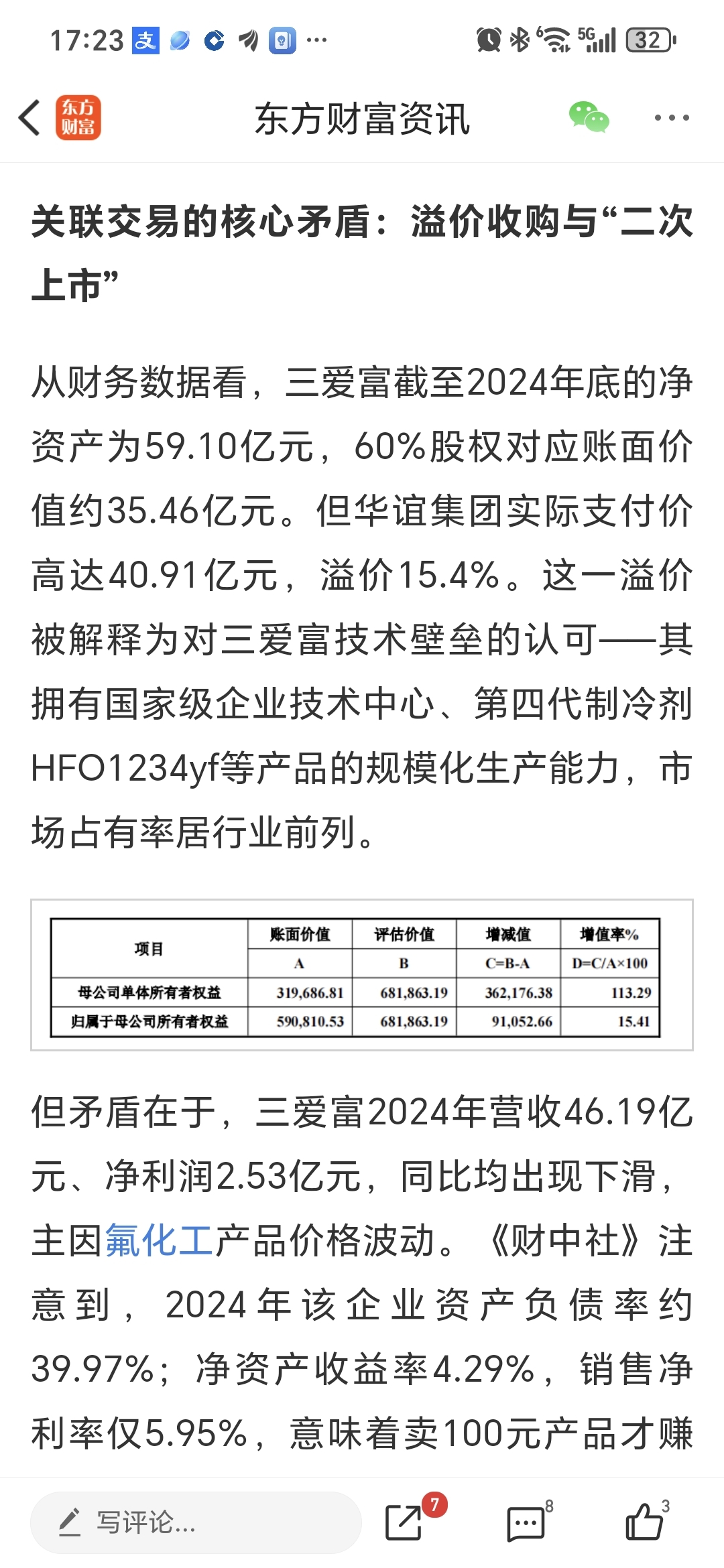

说华谊集团这笔溢价收购涉嫌利益输送。我想请问一下他们。任何常年有盈利的资产,他可能以低于净资产或者低于净资产的价格出售吗?三爱富60%股权也就是对应35亿的净资产,而售价40亿这个放在a股资产重组的历史上看都是绝对不高的,你想以不到1.2倍市净率买到氟化工高端资产,门儿也没有的。

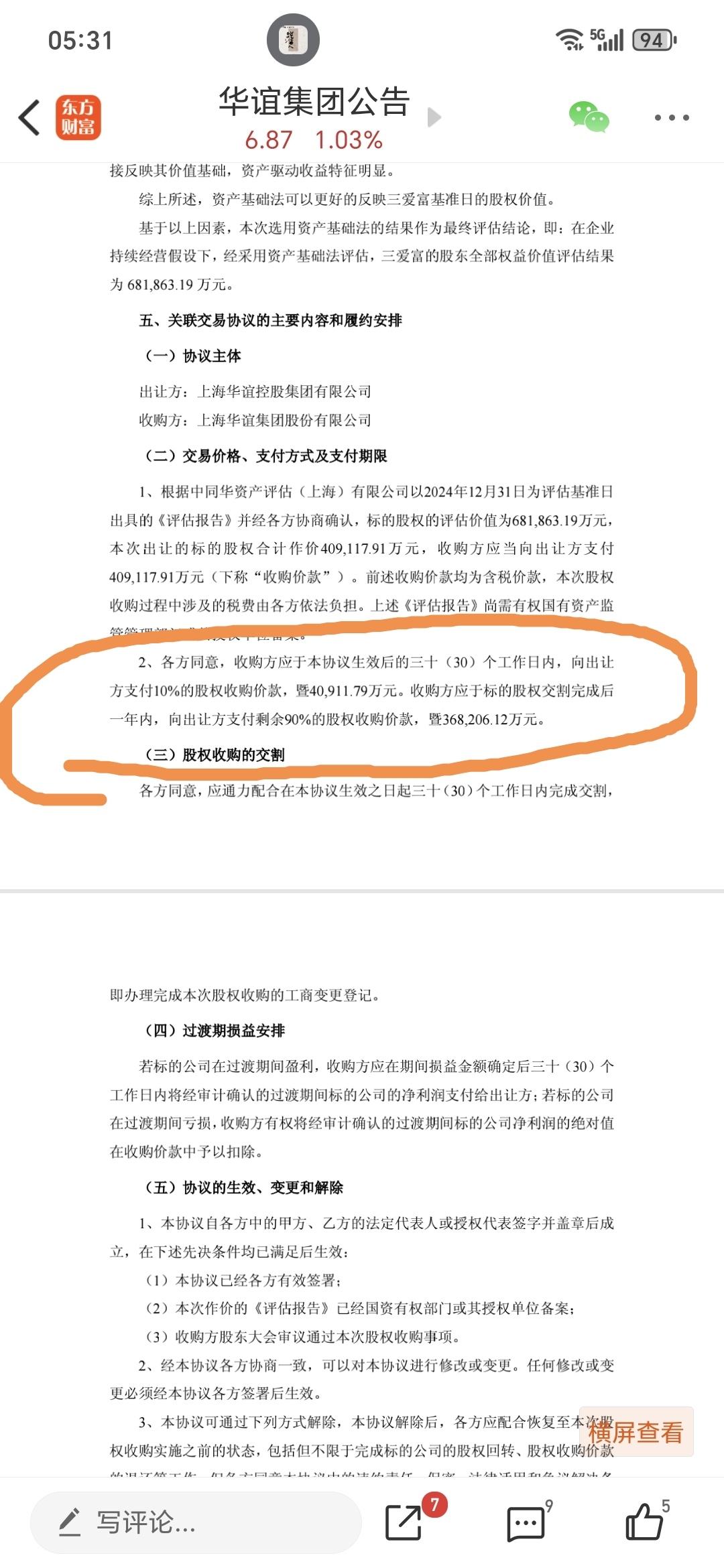

然后说华谊集团目前的流动比率和速动比率比较低。我觉得我需要强调一点,华谊集团的背后大股东上海市国资委的实力大家有目共睹,我不认可它会出现任何的流动性危机。况且这笔资产收购是先付4亿,剩下的36亿在交割完成后一年支付内,这点控股股东已经考虑到了,并且给了华谊集团一定的时间。实在不行华谊团还可以向自己的关联方财务公司进行借款也未尝不可,而华谊集团本身就持有财务公司60%的股份。

而对于说华谊集团本身新材料方面涉足不深,纯粹是此媒体编辑人员资讯获取能力不足,据本人所知,上市公司华谊集团在多种新材料方面都都有布局,包括但不限于聚酰亚胺,有机硅,特种环氧树脂,特种塑料等各种领域,这点从近年来董秘回复投资者提问中可知一二,公司公告中也能获取权威资讯。财经媒体对于上市公司的业务不明所以的情况下进行分析评论,实在无疑坐井观天。

至于本月底的投票结果,我还是那个观点,有鉴于注入成功华谊股价必定大涨,而注入失败华谊股价必定大跌的现实。我相信几乎所有的华谊集团持股股东都不会否决这个议案。因为故意让自己持股暴跌的投资者,这个世界是不存在的。和钱过不去,有钱不赚,资本市场没有这样的人。

我话讲完。不服来辩!$上证指数(SH000001)$ #国产芯片自主可控望加速# $华胜天成(SH600410)$ #工信部:加快培育壮大新材料产业#