深圳商报·读创客户端记者梁佳彤

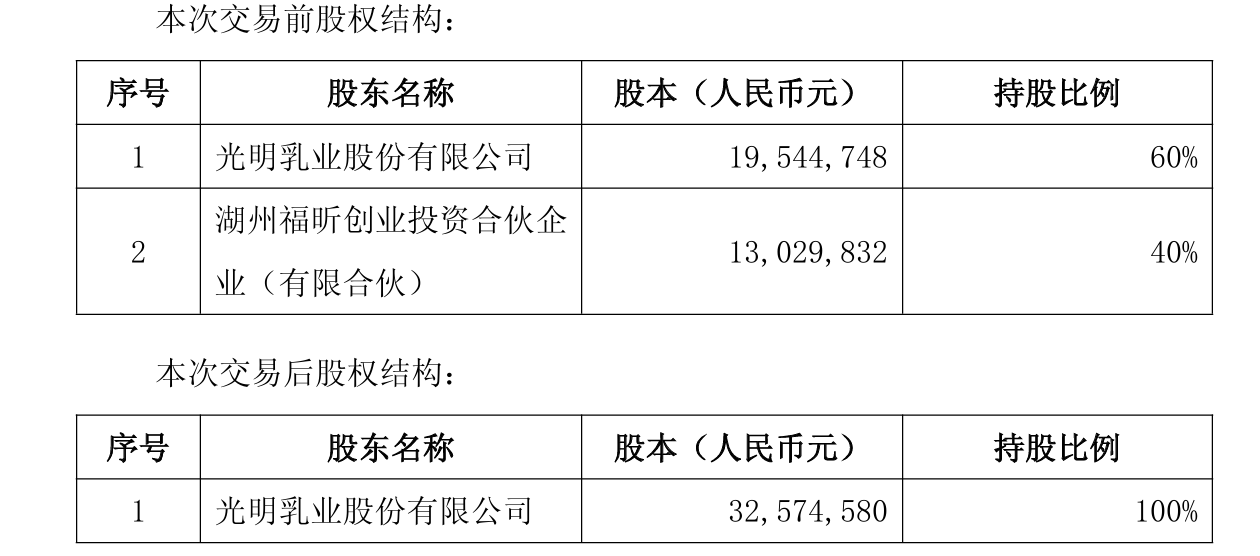

11月28日晚间,光明乳业(600597)发布公告称,在湖州福昕的要求下,公司拟以5亿元的价格收购其持有的小西牛40%的股份。然而,小西牛今年业绩存大幅下滑风险,前8月的扣非净利润远不及业绩承诺期均值的一半。

2021年,光明乳业以6.12亿元完成了小西牛60%股份的收购。《股转协议》中设立了业绩对赌条款,并约定在业绩承诺期届满后光明乳业及湖州福昕分别拥有购买选择权和出售选择权。

2025年1月,公司收到湖州福昕行使出售选择权的书面通知书,要求光明乳业按《股转协议》约定购买湖州福昕持有的小西牛40%股份。

小西牛业绩承诺期(2022年至2024年)平均扣非净利润高于约定价格7219万元,依据2024年度经审计后扣非净利润为基础计算,小西牛40%股份的股份转让款按《股转协议》约定应为6.22亿元。经友好协商,小西牛40%股份的股份转让款调减为5亿元,差额1.22亿元调增资本公积。

公告介绍,小西牛是西北地区一家专门从事乳制品研发、生产和销售,具有高原特色的股份制企业(非上市),产品主要涵盖常温牛奶、常温酸奶、低温酸奶及乳饮料四大类。值得一提的是,光明乳业今年前三季度的液态奶收入已承压。

记者注意到,小西牛今年的业绩存在大幅下滑风险,前8月的扣非净利润仅为去年全年的三成左右。2024年、2025年1月至8月,小西牛扣非净利润分别为1.04亿元、3458.44万元。

对公司的影响方面,光明乳业表示,小西牛有多款具地域特色的差异化产品,受限于省外渠道不足,收购前未充分发挥销售潜力。近三年,小西牛借助光明乳业在华东、华南地区的渠道资源,取得了华东地区销售拓展的显著成效。

小西牛在青海及部分周边城市已建立起了成熟的渠道体系,在这些优势渠道中也存在着对于高端产品的需求,可以嫁接光明乳业产品进行售卖。光明乳业已经在宁夏布局了牧业资源,小西牛的产能尚有富余,且预留了产能扩建的土地,未来可作为光明乳业在西部地区的乳制品加工厂。

资料显示,光明乳业股份有限公司于2002年8月28日上市,公司的主营业务是各类乳制品的开发、生产和销售,奶牛的饲养、培育,物流配送等业务。公司的主要产品是新鲜牛奶、新鲜酸奶等。

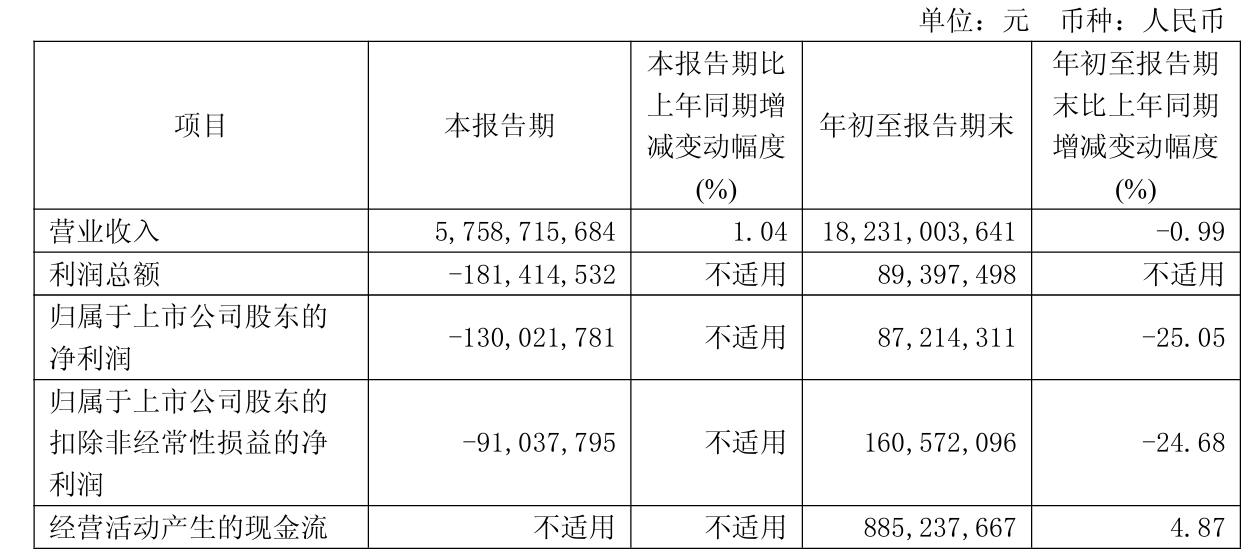

今年前三季度,光明乳业的核心产品液态奶收入下滑,第三季度继续亏损。前三季度,公司营业收入为182.31亿元,同比下降0.99%;归母净利润为8721.43万元,同比下降25.05%。

第三季度,公司营业收入为57.59亿元,同比上升1.04%;归母净利润亏损1.30亿元,同比有所收窄,去年同期亏损1.64亿元;扣非净利润亏损9103.78万元,去年同期亏损1.35亿元。

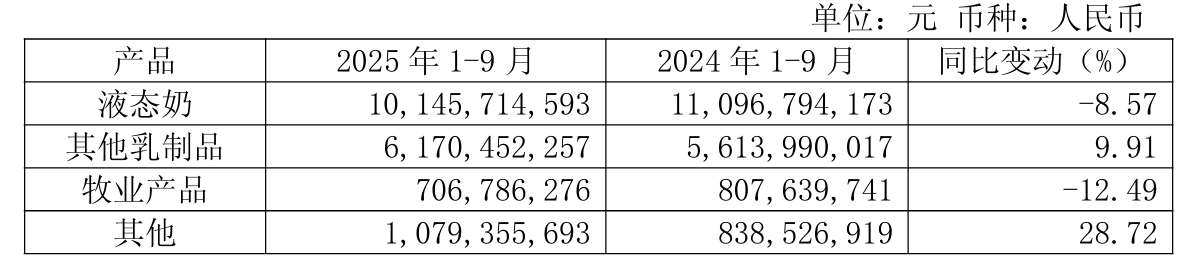

具体产品来看,公司核心产品液态奶营收同比减少8.57%至101.46亿元,去年同期为110.97亿元。其他乳制品、牧业产品及其他产品收入分别变动9.91%、-12.49%、28.72%。

同时,公司三大销售模式收入均呈现下滑态势,其中直营和经销商模式的收入分别同比下降0.40%和1.63%。

截至三季度末,光明乳业负债总额高达113.92亿元,资产负债率为50.90%。其中,公司短期借款为19.78亿元,一年内到期的非流动负债为9.33亿元。

二级市场上,截至11月28日收盘,光明乳业上涨0.86%报8.23元/股,总市值约113.45亿元,今年来公司股价近乎“原地踏步”。