长期看好算力产业链:芯片+存储+半导体,不可错过的成长公司梳理(附名单)

原创 Focus 市场分析报告

2025年10月20日 20:25 广东

知识星球,,,

市场分析报告

小程序

2025年10月,电子行业短期调整,但算力主线依然强势。行业整体下挫6.4%,半导体板块下跌6.45%,但市值仍占全行业近半,权重公司波动直接影响整体表现。

分板块看,消费电子、电子化学品和元件跌幅较大,光学光电子和其他电子相对抗跌。

个股层面,雅创电子一周涨幅24.47%,艾比森、京泉华紧随其后,思泉新材、华海诚科、先锋精科跌幅居前。

本次梳理围绕模拟芯片、数字芯片、功率半导体和半导体制造四大板块,统计最新核心数据、细分业务变化与重点公司名单。

一、模拟芯片

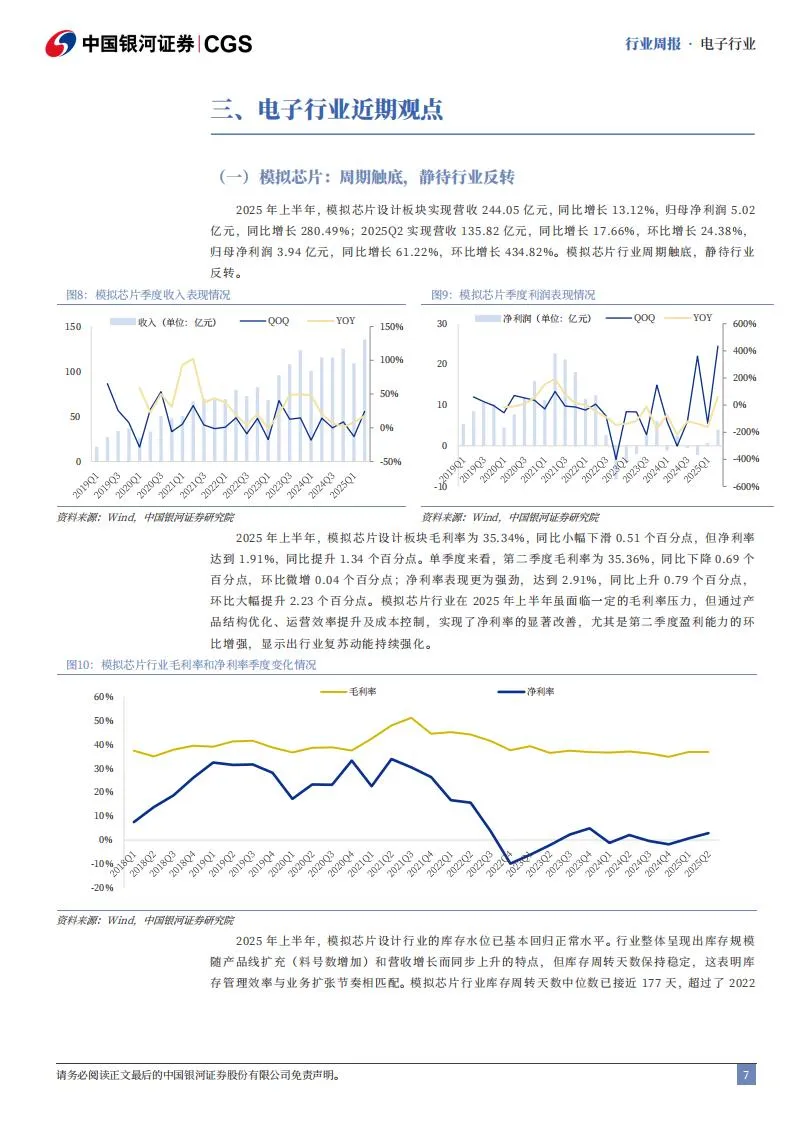

上半年,模拟芯片设计板块实现营收244.05亿元,同比增长13.12%;归母净利润5.02亿元,同比增长280.49%。二季度营收135.82亿元,环比增长24.38%;净利润3.94亿元,环比大增434.82%。板块毛利率为35.34%,净利率提升至1.91%。国内厂商加快产品结构升级,重点聚焦车规级、工业级与AI服务器等领域。

代表公司有圣邦股份、纳芯微、思瑞浦。

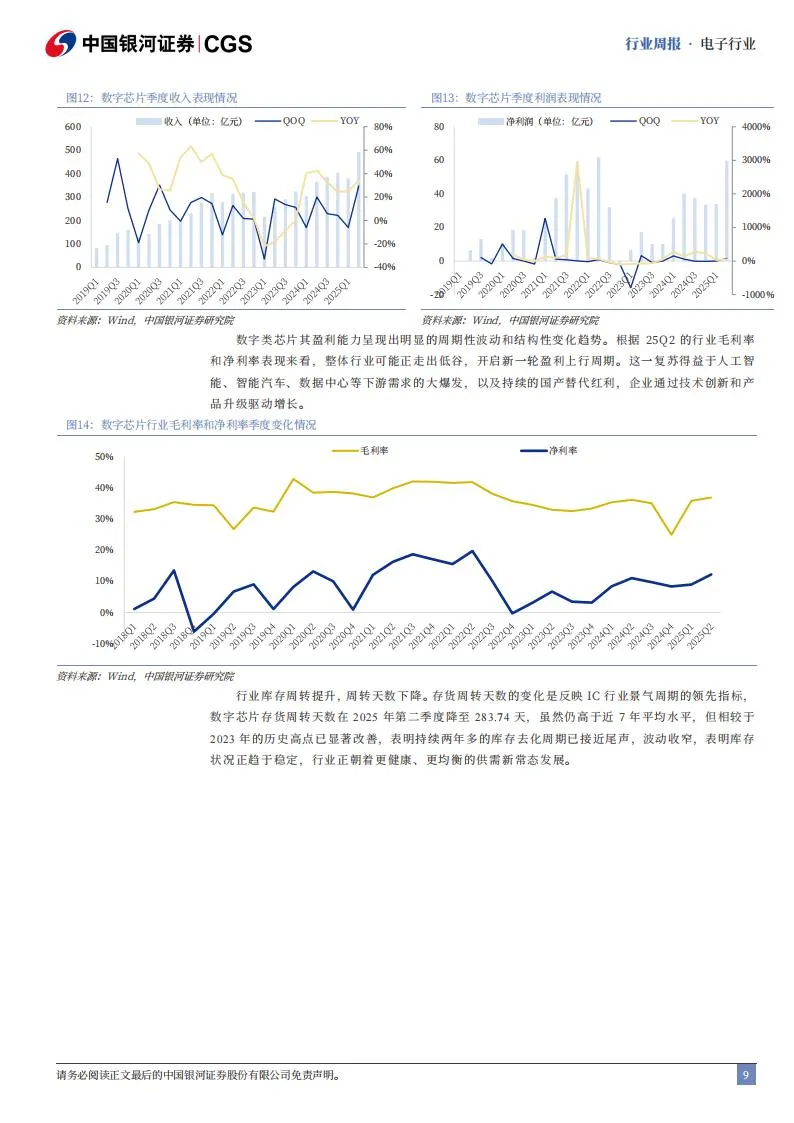

二、数字芯片

数字芯片设计板块2025年上半年营收871.29亿元,同比增长24.72%;归母净利润90.50亿元,同比大幅增长35.32%。第二季度营收491.63亿元,环比增长29.5%;净利润57.94亿元,环比增长75.7%。行业毛利率和净利率明显改善,存货周转天数降至283.74天。AioT、智能汽车、机器人和数据中心需求持续拉动,SoC与存储芯片公司迎来高景气度。

重点公司包括恒玄科技、瑞芯微、全志科技、兆易创新、北京君正、澜起科技。

三、功率半导体

功率半导体行业进入新一轮上行周期,2025年第二季度净利润达28.73亿元,同比大增45.3%,环比增长32.1%。毛利率提升至34.12%,净利率达12.8%。AI服务器需求推升电源系统用功率器件,光伏、工控、新能源汽车需求也持续增长,库存持续改善。

重点公司有闻泰科技、士兰微、华润微、斯达半导。

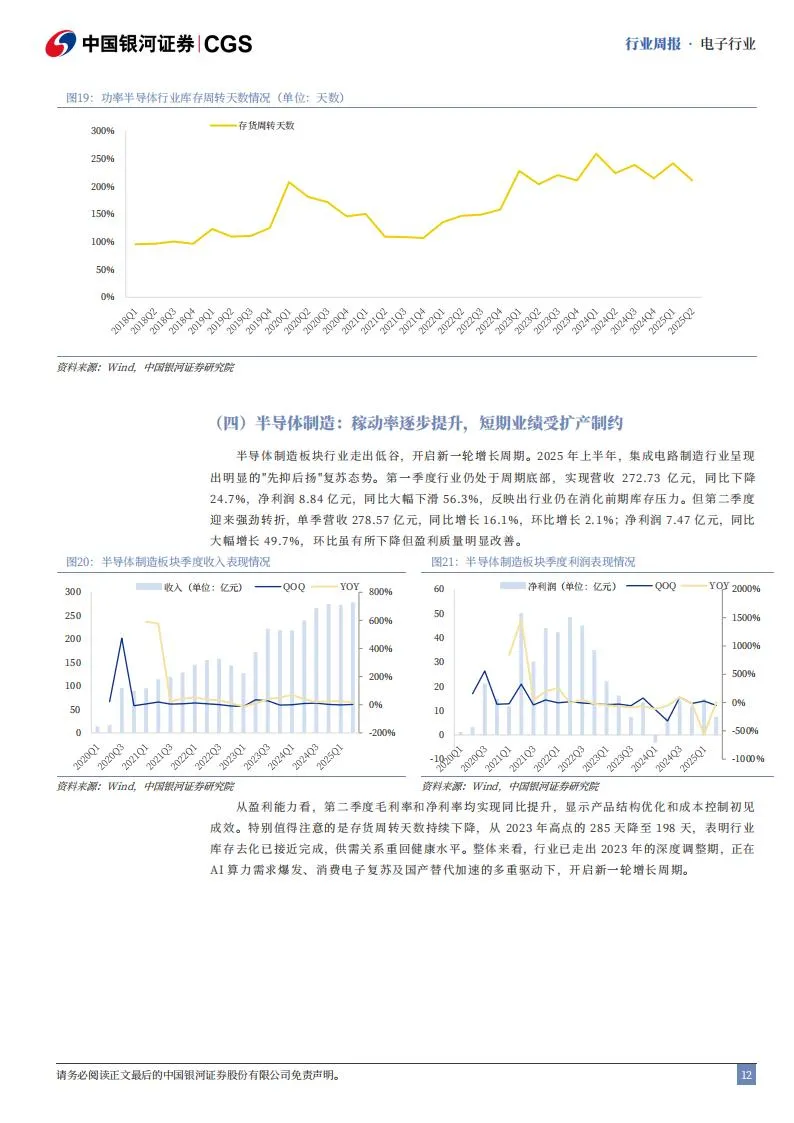

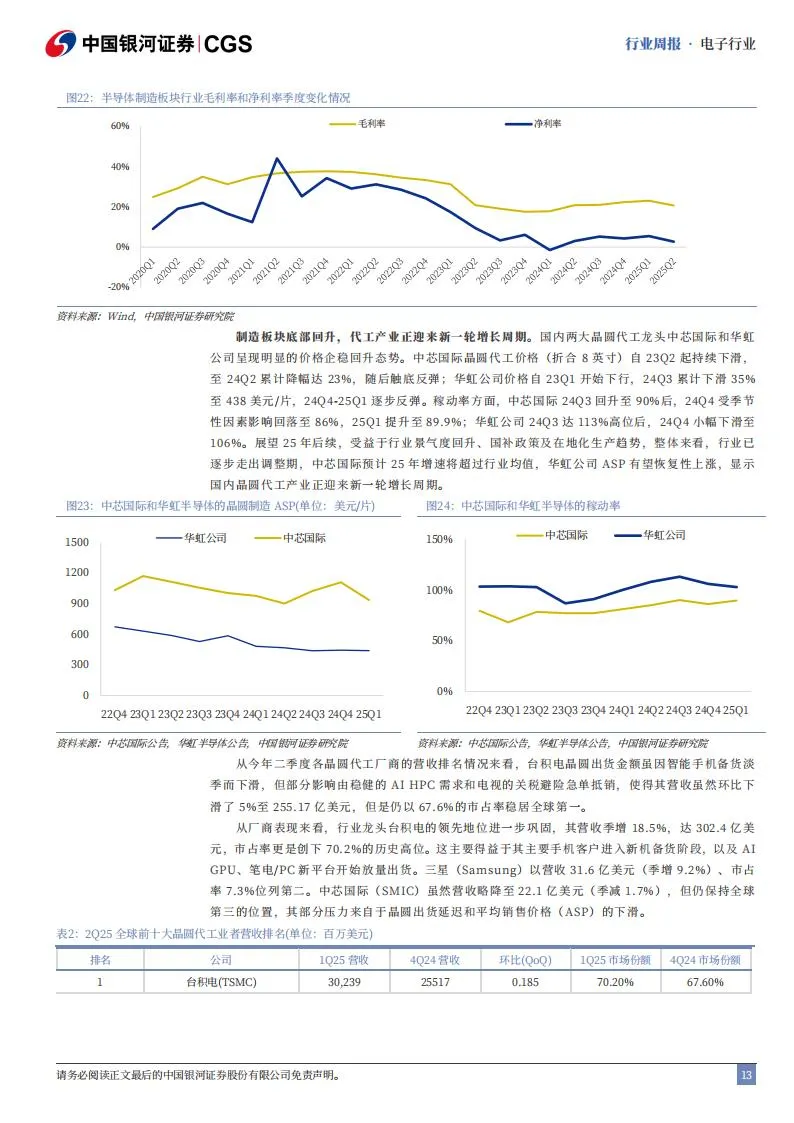

四、半导体制造

2025年上半年,集成电路制造行业一季度处于底部,二季度单季营收278.57亿元,同比增长16.1%。中芯国际、华虹公司价格自24Q2起企稳回升,稼动率逐步提升。台积电全球市占率创70.2%新高,三星、中芯国际、华虹公司等主要厂商竞争格局持续变化。行业供需修复明显,国产化和本地化进程加快。

受益公司有中芯国际、华虹公司、台积电、合肥晶合。

五、算力应用

下半年PCB、IP授权、芯片电感等算力相关产业链公司业绩兑现明显,AR智能眼镜等新兴终端推动需求创新。AI+AR技术不断成熟,智能眼镜有望成为主流终端。

建议关注寒武纪、海光信息、北方华创、拓荆科技、长电科技、胜宏科技、沪电股份、生益科技、生益电子、铂科新材、乐鑫科技、水晶光电、宜安科技、捷邦科技、立讯精密、歌尔股份。