低空经济,又有新进展。

9月29日,沃飞长空面向低空出行研制的国内首款载客eVTOL产品AE200-100在成都正式下线。

沃飞长空表示,AE200目前已储备了高达“千架”的商业订单,首年产能正有序释放。

这标志着沃飞长空正式迈入适航取证的全面冲刺与量产机型预生产阶段,商业化落地近在咫尺。

在低空飞行市场蓄势待发的时刻,我国电机龙头卧龙电驱通过与沃飞长空的深度绑定,悄悄地切入了eVTOL这一领域。

2025年6月,卧龙电驱与沃飞长空成立合资公司浙江龙飞电驱科技有限公司,产品覆盖电机、驱动器及集成化解决方案,直接应用于沃飞长空AE200量产机型。

这意味着,卧龙电驱已不再是产业链的旁观者,而是以关键系统供应商的身份,深度参与其中。

电机龙头

切入新赛道

卧龙电驱能够迅速切入低空经济,离不开其在电机主业上积累的深厚优势。

自1984年创立以来,公司在工业电机领域深耕超过四十年,早已从一家乡镇小厂,成长为全球电机行业的领军者。

目前,卧龙电驱的业务版图主要涵盖电机及控制、光伏与储能。其中,电机及控制业务是公司的主营业务,2024年为公司贡献了超过90%的营业收入。

按照下游应用,卧龙电驱的电机业务又可以细分为防爆、工业、暖通电驱动系统解决方案,并且公司在这些领域都取得了不错的成果。

2024年,卧龙电驱在全球防爆电驱动系统解决方案市场排名第一;在全球工业电驱动系统解决方案市场排名第四;在全球暖通电驱动系统解决方案市场排名第五。

正是凭借在电机领域的深厚积累,卧龙电驱可以将在汽车电机领域积累的高效散热、轻量化设计、碳化硅应用等技术迁移到新的赛道中。

而人形机器人和低空经济就是卧龙电驱近年来重点布局的两大前沿领域。

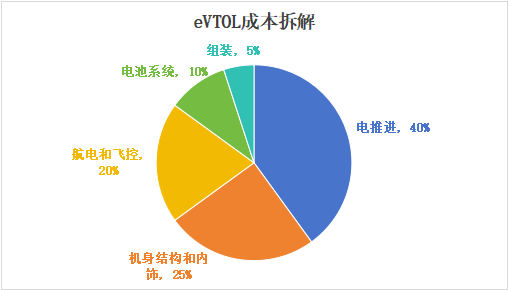

在低空经济领域,以eVTOL为代表的新型航空器是低空经济价值量最高的部分,占据了接近55%的市场份额。

其中,电推进系统作为飞行器的“心脏”,在电动垂直起降飞行器(eVTOL)的成本构成中占据最高的比例,可达到40%,显著高于电池和机身结构。

这一特点正好与卧龙电驱的技术优势高度契合。

实际上,卧龙电驱在航空领域的布局早已开始。

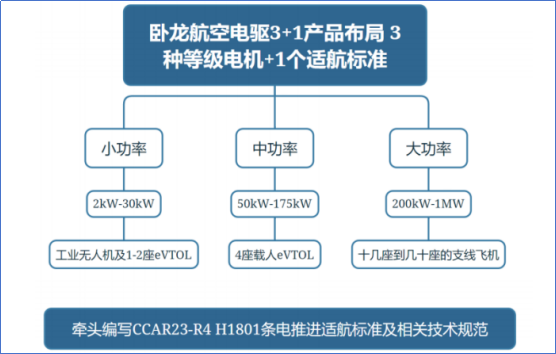

卧龙电驱在2019年就开始布局电动航空领域产品,目前已形成大、中、小三个功率等级的驱动产品,已具备技术及产品优势。

2021年,公司与沃飞长空达成战略合作并牵头参与电机适航标准的编写。

2022年,卧龙电驱与中国商飞北研中心共同建立航空电动力系统事业部,联合研制了国内第一台百千瓦级可变构型分布式电动力系统,加速了电动航空技术的商业化应用。

在人形机器人领域,卧龙电驱同样展现出强大的技术迁移能力。

凭借在电机与驱动领域四十余年的积累,公司成功研发了高爆发关节模组、伺服驱动系统及无框力矩电机等关键部件。

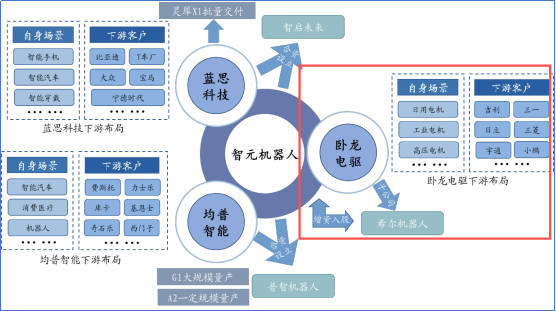

2025年3月,卧龙电驱通过子公司希尔机器人与智元机器人完成了双向持股,重点推进具身智能机器人核心技术研发及产业化应用生态构建。

此外,卧龙电驱还通过金石成长股权投资间接持有了宇树科技0.14%的股份。7月18日,宇树科技签署了上市辅导备案,计划于2025年10-12月提交上市申请文件。

这一系列布局,使得卧龙电驱成为了目前唯一同时参股这两家炙手可热机器人企业的上市公司。

可以预见,未来随着这两家企业成功登陆资本市场,卧龙电驱作为早期投资者,不仅可以获得大规模的投资收益,更有望在机器人协同业务中实现订单兑现。

甩掉包袱

聚焦主业

卧龙电驱在新兴领域的积极布局,在某种程度上也反映了公司在传统业务上遇到的挑战。

近年来,公司在传统电机业务上遇到了增长瓶颈,其毛利率相对较低,且市场竞争日趋白热化,业绩增长面临较大压力。

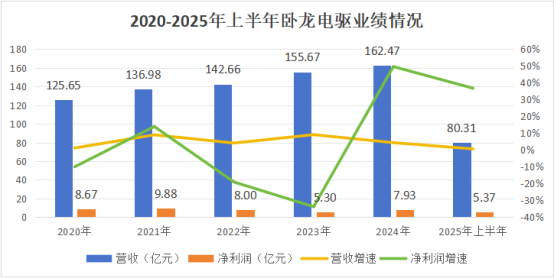

2020-2024年,公司营收稳步增长,从125.65亿元增长到162.47亿元,但净利润却在2021年之后开始缩水,从2021年的9.88亿元降低到2023年的5.30亿元,出现增收不增利现象。

好在,目前公司业绩已经出现好转。

2025年上半年,卧龙电驱实现营收80.31亿元,同比增长0.66%;净利润5.37亿元,同比增长36.76%。

面对传统业务的天花板,卧龙电驱在稳固电机主业的基础上,大力开拓新能源汽车、光伏储能、人形机器人、低空经济等高成长性赛道。

不过,转型之路并非一帆风顺。

截至目前,机器人及低空经济等业务尚未形成规模效应,2025年上半年合计营收占比仅为5.3%,短期内难以支撑公司整体经营。

另一方面,公司大部分变压器和风光储能子公司经常处于亏损状态,不仅占用了大量资金,还拖累了整体利润。

面对这一局面,卧龙电驱在2025年果断选择剥离非核心资产,聚焦主业发展。

2025年1月,公司将旗下从事光伏和储能业务的四家子公司一次性打包出售给关联方卧龙资源公司,交易对价合计7.26亿元。

这次资产出售不仅带来了宝贵的现金回流,更重要的是帮助公司甩掉了亏损的业务包袱,能够将更多资金投入到机器人、低空经济等更具潜力的核心赛道。

与此同时,6月18日,卧龙电驱发布公告,计划在香港挂牌上市。这一举措旨在为聚焦主业募集更多资金,支持前沿领域的研发投入和产能扩张。

结语

从传统电机龙头到低空经济核心参与者,卧龙电驱的转型路径清晰可见。

公司凭借四十余年电机领域的深厚积累,正聚焦资源发力低空经济、人形机器人等高成长赛道。

同时通过剥离非核心资产瘦身,再通过赴港上市强筋壮骨,卧龙电驱正在为其战略转型,打下一个更为健康的财务基础。

随着AE200进入适航取证关键阶段及其千架订单的逐步交付,卧龙电驱有望在2027年迎来低空经济业务的规模放量,为公司在传统电机之外开辟出全新的成长空间。

$卧龙电驱(SH600580)$ $上证指数(SH000001)$ #炒股日记# #社区牛人计划# #盘逻辑:深度解析,理清投资思路# #说故事:聊炒股见闻,品投资人生#