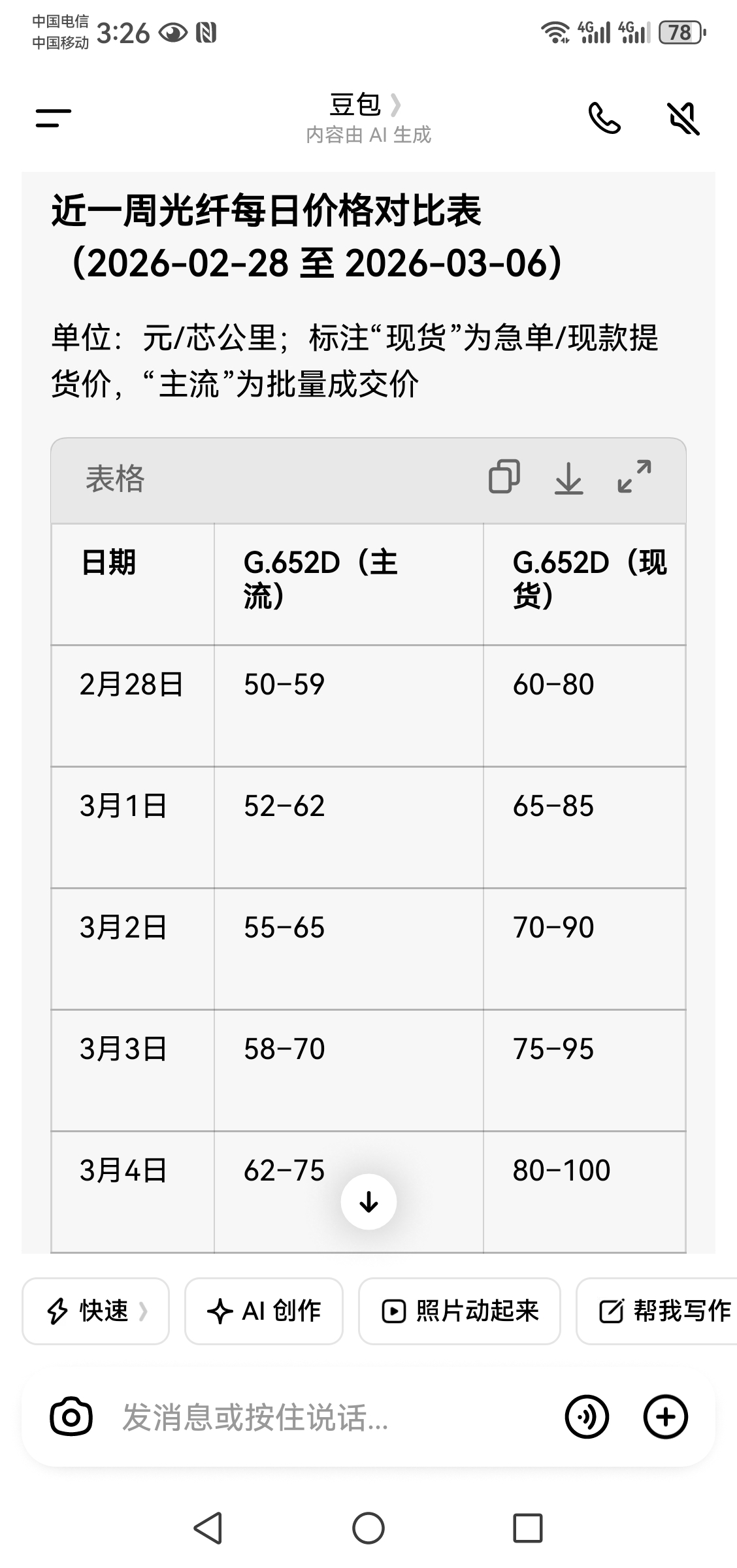

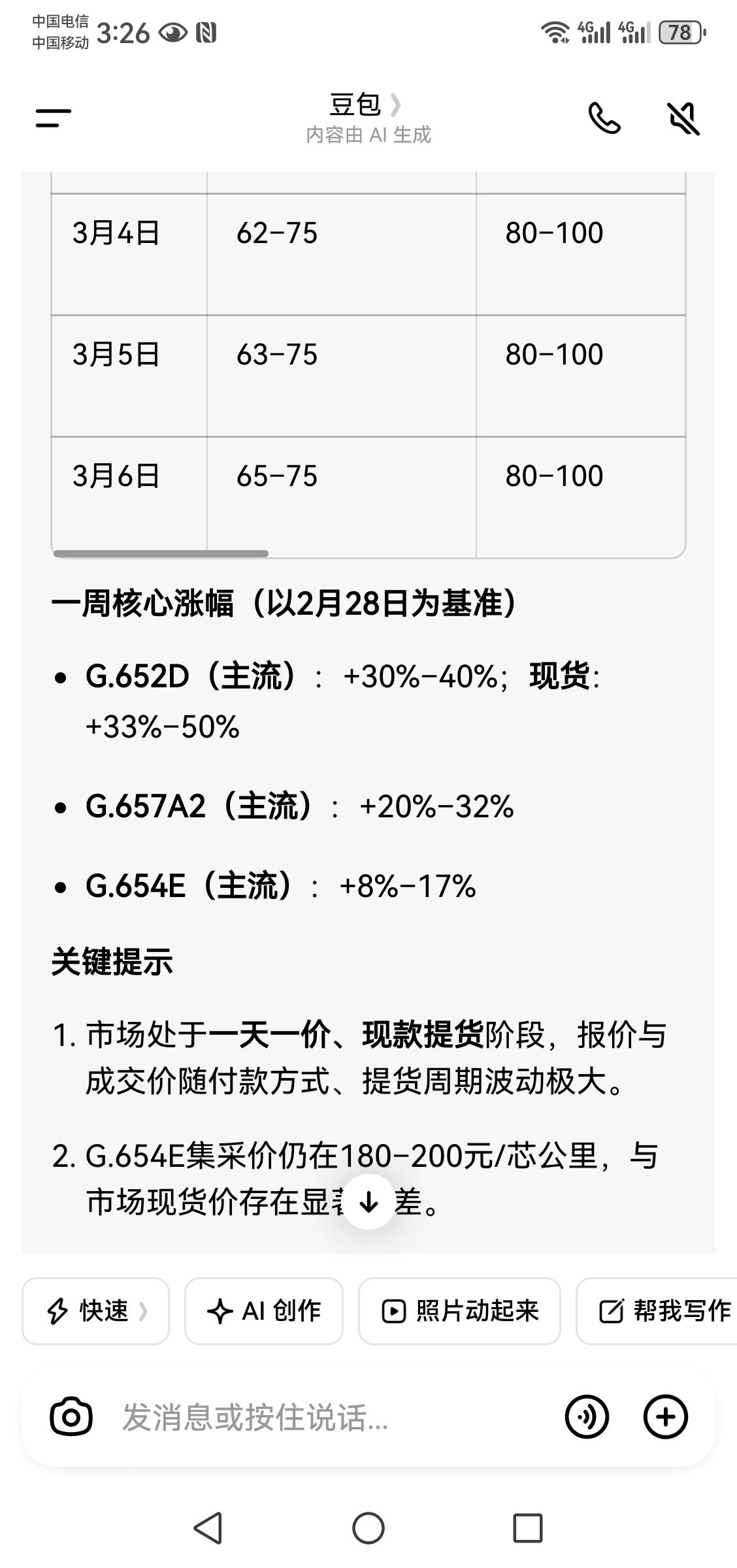

光纤价格比上年末普纤涨了约45元芯公里,特种纤上涨了约70 ,对中天而言,普纤与特纤产能是各占一半,年产能1亿芯公里左右,综合普纤与特纤涨价平均是60元吧,今天才三月初,假如这价稳上一年(好像不可能,涨价周期才开始,不会就二个月就结束了吧),那么这一亿芯公里最少也可以为中天比2025年多贡献个60亿毛利吧,减去个增值税企业所得税百分之三十五够了吧,那么仅光纤一项年增加个35~40亿左右的净利润应该是有的。加上其他业务板块即使是与2025持平(机构评测平均值为35亿),2026中天净利怎么也该有个70亿!给个25市盈率天公地道的,市值怎么也得1700亿,股价最少也得50 吧!

上面所述基本上是针对中天光纤一项产能与涨价预计带来的利润增长,还是基于光纤价格稳在眼前的简单粗暴的计算。对于中天而言,光通信板块只是占所有业务的百分之十七而己,而这板块还包括400G光模块光连接器什么的。这400G800G光模块都还没计上它的增长。而电力电网设备特高压变压器和储能,以及海风海缆这些占大头的业务,背靠国家十五五四万亿的投资,以及全球加大电力电网海风的建设投入,中天也肯定不会缺席,电力电网设备特高压变压器等电力设备是国网南网主要的供应商。海风海缆业务则是全球排行前三的企业。这占百分之八十 的大头,且都是站在风口浪尖的高景气度行情,2026年业务营收净利增长个百分之十~二十也是应该有的吧。当然这增长个百分之十~二十,充其量也就5~8个亿净利润吧,跟光纤涨价那是完全不可比的。

中天整个二月份以来一直向上冲,基本上没个像样的盘整,只有2月5号大跌7个点和2月13号跌3个点,仅用一天就完成回调盘整,然后一直冲至近32。上周终于迎来了这近一个月很像样的盘整,从时间上(4天),规模上都比前两次一日调大多了,看多者中长线者更放心持有了,这十多个点都调下来了,撑过去了,下来即使再跌幅度也不大了。而这大平台堆积的筹码则是多了,一旦完成这调整冲上前高,那么这平台的支撑就大了。冲破这前高估计要再来个像样的调整就是38~40左右了。而借这次4天,也许还有好几天回调的盘面,肯定是吓跑了很多短线的或是有获利的投机者,完成了好多的筹码互换,洗净了好多的浮筹!