A股三大指数今日集体走强,沪指收复4100点整数关口。截止收盘,沪指涨1.41%,收报4123.09点;深证成指涨2.17%,收报14208.44点;创业板指涨2.98%,收报3332.77点。沪深京三市成交额达到2.27万亿,较上一交易日放量1067亿。

行业板块几乎全线上扬,文化传媒、光伏设备、玻璃玻纤、互联网服务、通信设备、电子化学品、小金属、电源设备、半导体板块涨幅居前,仅采掘行业与燃气板块逆市下跌。

个股方面,上涨股票数量超过4600只,近百股涨停。AI应用端持续拉升,引力传媒、荣信文化、中文在线、海看股份、掌阅科技、欢瑞世纪涨停。化工板块反复活跃,闰土股份2连板,红太阳、华尔泰、海翔药业、亚邦股份涨停。光伏概念表现活跃,协鑫集成4连板,TCL中环4天2板。算力硬件概念集体走强,天孚通信触及20cm涨停创历史新高。商业航天概念走高,中超控股、顶固集创、杭萧钢构涨停。

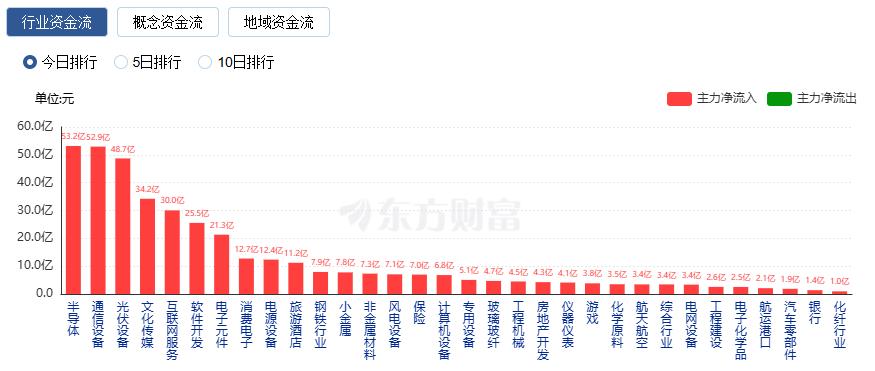

行业资金流向:53.19亿净流入半导体

行业资金方面,截至收盘,半导体、通信设备、光伏设备等净流入排名靠前,其中半导体净流入53.19亿。

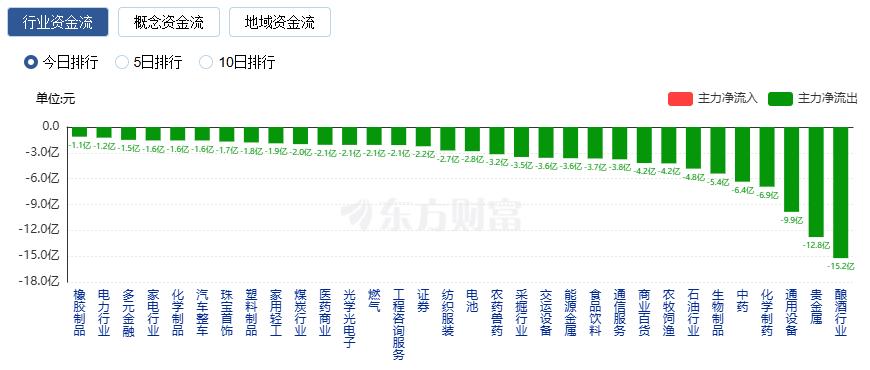

净流出方面,酿酒行业、贵金属、通用设备等净流出排名靠前,其中酿酒行业净流出15.23亿元。

今日要闻

9日上午,习近平总书记来到位于北京亦庄的国家信创园,了解信息技术应用创新和北京加快建设国际科技创新中心情况,察看代表性科技创新成果展示,并同科研人员和科技企业负责人代表亲切交流。

美股大涨能否引燃A股红包行情?净利润连增5年的公司出炉 光模块龙头业绩爆了

截至2月8日,以2020年实现盈利,披露2025年年报(含快报,业绩预告下限)的公司来看,净利润连续5年增长的公司有62家。从行业分布来看,62家公司集中分布于机械设备、银行、汽车、医药生物等行业,其中机械设备行业公司数量多达9家。

事关太空光伏!特斯拉开启选址、马斯克激进预测 多家公司透露最新布局进展

据媒体援引知情人士报道,特斯拉正在美国多地评估选址,计划扩大太阳能电池制造业务,目标在未来三年内实现每年100吉瓦的太阳能制造能力。知情人士称,特斯拉目前正评估纽约州、亚利桑那州、爱达荷州等多个选址,计划通过扩产与新建结合的方式提升产能。

Seedance火了!AI应用密集涨停 28股2026年业绩预测翻倍

开源证券发布研报称,字节跳动在即梦平台上线Seedance2.0视频生成模型,引发AI产业界广泛测评与讨论,且实测效果惊艳。其支持文字、图片、视频、音频等各类素材输入,并生成视频,在自运镜和分运镜、全方位多模态思考、音画同步生成、多镜头叙事能力等几个关键能力上实现突破。

2月8日,全球首个大型机器人晚会《机器人奇妙夜》完成直播。晚会由智元机器人主办,共两百余台机器人主导,融合舞蹈、小品、魔术、武术、歌曲、走秀等多元形态。晚会负责人认为,这不仅是一场“表演秀”,更是一场面向行业的“能力秀”与“生态秀”,旨在打破机器人仅限于工业、服务等特定领域的固有认知,探索其在文化娱乐产业的集成应用前景。

机构观点

中金公司:相关资源股行情并未结束,历经短期调整后中期有望重拾升势

中金公司最新研报指出,大宗商品是全球资金多元化的受益资产,当前能源、化工等多品种的估值与成本或已在偏底部区间,尽管短期波动加大,但由AI算力扩张与能源转型驱动的刚性需求,以及部分品种的结构性供需缺口并未发生实质性变化,中金认为大宗商品的结构行情可能尚未结束。中金策略大类资产团队认为凯文·沃什上任后的决策可能受到多重制约,短期内大幅缩表的概率不高,美联储未必如市场担忧那样彻底转鹰。综上所述,中金认为随着短期情绪释放与交易拥挤度明显下降,相关资源股行情并未结束,历经短期调整后中期有望重拾升势。

天风证券:建议投资主线降维为三个方向

天风证券表示,根据经济复苏与市场流动性,可以把投资主线降维为三个方向:1、AI产业革命带来的算力、存力、电力及应用的科技主线机会,2、内外共振,经济逐步修复,牛市主线风格“强者恒强”,但周期后半段易有所表现,3、赔率思维,即考虑风格轮动、底部反转的可能性。连续三年跑输但第四年跑赢概率较大的行业有食品饮料、农林牧渔、社会服务、医药生物。AI产业趋势的进展取决于AI应用端和消费端的突破,重视AI巨头的布局。牛市初期资金更偏好少数高景气赛道,后期资金抱团聚焦主线,新增资金获利难度提升,而周期股又具备低估值、高贝塔的属性,易随着基本面回暖的深化而发挥较好的业绩弹性,获得增量资金青睐。

银河证券:A股市场逐步修复回暖,或出现“节前躁动”

银河证券研报称,当前A股行情总体上反映了宏观经济总量与A股市场之间的动态关系。从宏观层面看,2025年我国经济总量修复的迹象显现,但2026年修复节奏仍需时间。从行业结构对宏观总量的支撑分析,依然呈现出明显的“新旧转向”加速的结构性特征。其次,A股市场存在显著的春节“日历效应”。2016年至2025年间历史规律看,春节前,资金偏好向高股息、消费、防御板块集中,大盘风格表现占优,随着春节将至,A股市场逐步修复回暖,或出现“节前躁动”;春节后,A股市场上涨概率较大,资金转向小盘风格,周期风格和成长风格表现更优。