昨日(1月29日)A股市场上演了一场惊心动魄的风格大逆转,以白酒板块为代表的传统核心资产——被市场戏称为"老登资产"——发起全面反扑,彻底打破了此前科技成长独领风骚的格局。中证白酒指数更是一柱擎天,单日暴涨9.79%,创下近年来罕见的板块级行情。

盘面显示,白酒板块内部呈现极致的普涨态势:除贵州茅台因市值庞大、流动性充裕而涨幅相对克制外,五粮液、泸州老窖、山西汾酒、洋河股份等头部酒企全线涨停,古井贡酒、今世缘、舍得酒业等二三线白酒同样集体封板,板块内涨停家数超过15只,成交额突破千亿元大关,资金抢筹迹象极为明显。

白酒板块上演“单日暴涨”行情

数据来源:Wind 截至:2026.01.30

白酒行业却难觅利好

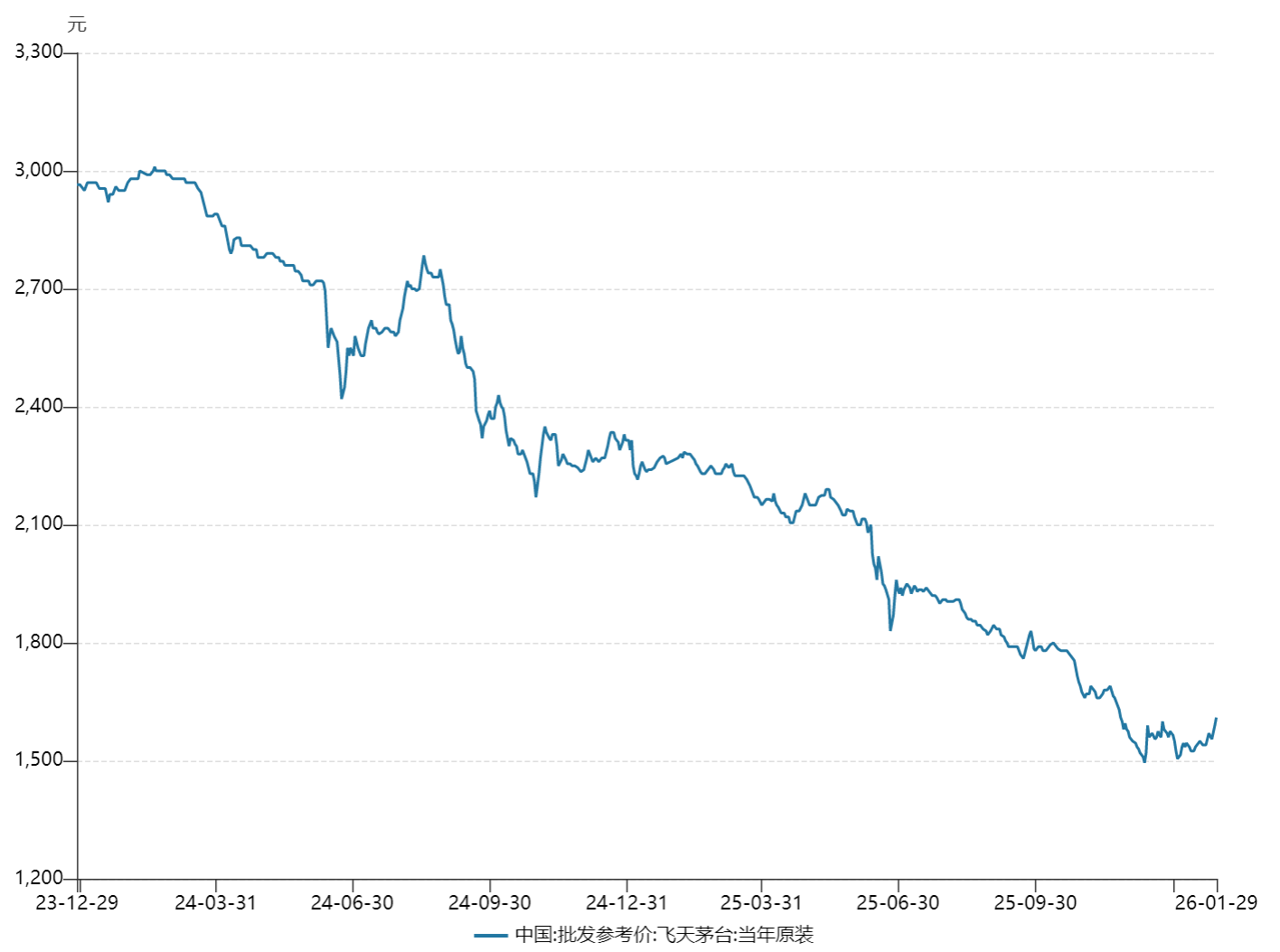

其实细究起来,白酒板块此番暴涨背后并无实质性重大利好加持,若硬要"射箭画靶"寻找理由,无非也就是茅台批发价近期出现些许企稳反弹迹象——从前期低点1500元/瓶左右小幅回升至1600元以上。昨日趁着市场情绪高涨,更有部分乐观派开始鼓吹价格即将突破1700元大关,试图为行情添柴加火。

飞天茅台当年原装酒批发价走势

数据来源:Wind 截至:2026.01.29

然而,这种程度的批价波动实在称不上什么稀罕事。历年春节本就是白酒传统消费旺季,经销商备货、企业年会、礼品馈赠等需求集中释放,茅台作为"液体黄金"价格出现季节性回暖实属常态,甚至可以说是行业运行的基本规律。将这一常规季节性现象过度解读为基本面拐点,多少有些牵强附会之嫌。

更值得玩味的是,当前茅台真实动销情况依然承压,渠道库存虽经前期消化有所缓解,但终端开瓶率、实际饮用消费并未出现显著改善,社会库存高企的结构性矛盾依然存在。批价从1500元反弹至1600元,与其说是需求端的强劲复苏,不如说是供给端控货挺价策略的短期见效,以及春节窗口期情绪面催化的叠加结果。

而从业绩端看,1月29日晚,天佑德公告了2025年度业绩预告:2025年度归属于上市公司股东的净利润421.35万元至632.02万元,比上年同期下降85%~90%。这是白酒企业第四家公告的2025年度业绩预减预告。目前,上市白酒企业中已四家公告2025年年度业绩预减预告,两家公告2025年年度业绩预亏预告。

白酒企业2025年度业绩预告

数据来源:根据上市公司业绩预告整理

那么思来想去,白酒暴力反弹背后,更多的或是板块轮动的结果:一方面,科技板块在前期快速拉升后累积大量获利盘,资金存在高低切换的诉求;另一方面,白酒板块经历长达三年的深度调整,估值已回落至历史低位,股息率吸引力凸显,叠加春节消费旺季临近,渠道备货情绪回暖,机构对消费复苏的预期出现边际修复。此外,市场传闻部分头部私募正在重新配置核心资产,亦助推了资金的回流。

行业工具与配置考量

此次"老登资产"的集体暴动,不仅意味着短期市场风格的剧烈摇摆,更折射出投资者对估值性价比与业绩确定性的重新考量。白酒板块能否借此开启一轮持续性估值修复,抑或仅是超跌反弹的技术性修复,仍需观察旺季动销数据与宏观经济政策的进一步验证,从资产配置的角度看,市场中存在多维度指数工具反映白酒赛道的波动情况。

如果想要走纯白酒路线,市场选择并不多。招商中证白酒LOF(161725),超430亿的巨无霸体量,稳居行业第一,但其管理费较高(1%)。还有一支易方达白酒ETF(03189.HK),但其本身是香港上市的基金,因此属于较为小众的选择。

如果走酒类混搭风,鹏华中证酒ETF(512690)规模超百亿,日均成交额超7亿,秒杀其他同类产品,交易便捷度拉满。同时费用方面相较优惠,管理费仅0.5%,适合想要布局酒类赛道,但不想波动太剧烈的投资者。

白酒企业的业绩承压,本质上是行业从"量价齐升"的黄金十年向"存量博弈"的新常态转型的阵痛。过去依赖渠道扩张、价格升级、囤货驱动的增长模式难以为继,酒企被迫回归产品本质与真实动销。

这一过程中,库存去化、价格体系重构、消费场景培育均需时日,业绩底的出现或较市场预期更为迟缓。对于投资者而言,甄别具备品牌护城河、渠道掌控力与现金流韧性的真正龙头,远比博弈短期反弹更具长期价值。

风险提示: 本文涉及的基金工具仅作为客观公开数据的展示,不构成任何投资建议或收益承诺。白酒赛道受宏观经济波动及消费需求影响较大,历史业绩不代表未来表现。投资有风险,入市需谨慎。